CRU了解到,中国磷肥生产商瓮福和开磷的合并近几周取得了重大进展,合并可能在6月底前完成。

贵州省政府的推动使得进展提速。贵州省政府间接持有瓮福和开磷两家公司的股份,表示希望提高效率、加快进程。

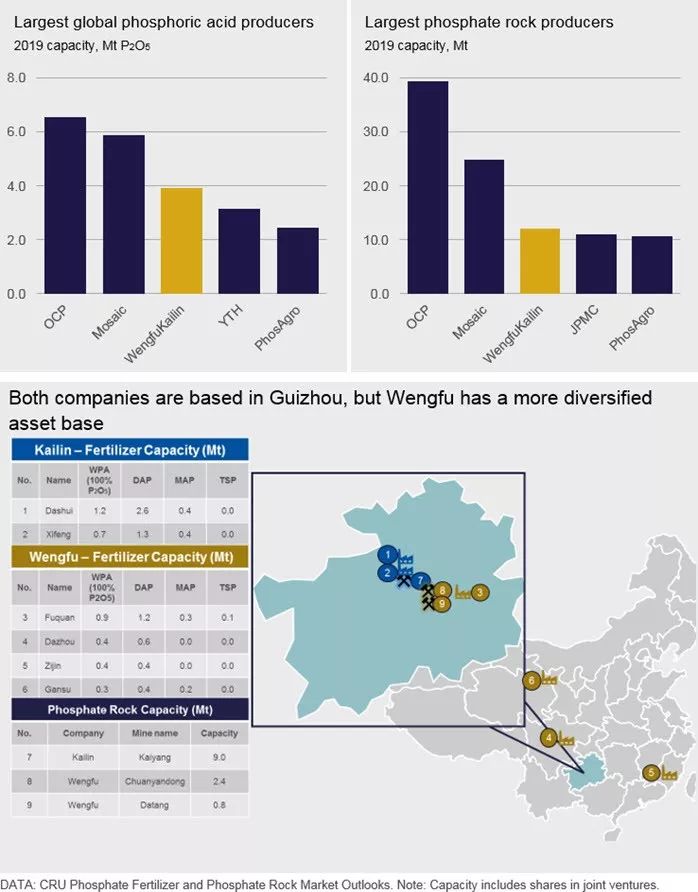

合并后的公司(本文将其称为贵州磷化)将成为全球第三大磷酸和磷矿石生产商。 本文分析了合并后公司可能的结构及其对全球磷化市场的可能影响 - CRU认为对化肥市场来说影响较小,但对磷酸盐和高附加值产品这样的利基市场影响较大。

合并后成为全球磷肥巨头

瓮福和开磷大约18个月前进行了合并谈判。两家公司的最大股东均是政府控股的实体。贵州省政府通过省人民政府国有资产监督管理委员会拥有开磷控股有限公司100%股权。瓮福近60%的股份由两个国家政府资本实体持有,而贵州省所占份额较小。

鉴于两家公司的规模和所有权结构,CRU此前的估计是,合并至少需要3~4年才能完成。然而近期合并进程提速,得益于省政府的强力推动,以及瓮福董事长于2018年任职开磷董事长。

今年4月,开磷与多家投资者成功签订了债转股协议,总额接近50亿元人民币。 根据开磷的声明,签订协议后其资产负债比将降低约10%(2018年3月时其资产负债比为90.4%)。相比之下,瓮福在2018年3月的资产负债比为77.7%。

这两家公司在2018年共生产了600万吨的DAP(磷酸二铵),占中国DAP总产量的22%。瓮福与开磷合并后将超过云南的云天化集团(YTH),成为中国最大的磷肥企业。 贵州磷化也将成为全球第三大磷酸和磷矿石生产企业,仅次于OCP和Mosaic。

两家公司在贵州省开采沉积矿床,开磷的开阳磷矿是中国最大的磷矿,年产量90万吨。三个矿山的岩石进行选矿后获得P2O5品位为32-33%,质量高于中国其他地区。两家公司均进行少量出口。开磷为国内市场近200万吨产品,主要供应湖北,与其他低品位岩石混合后生产磷酸,用于生产DAP和MAP。

开磷运营中国规模最大、成本最低的DAP和MAP生产设施。其位于大水和息烽的资产均位于贵州省,靠近开阳磷矿。瓮福在贵州只有一个下游资产,即福泉工厂,同样靠近该公司运营的两个磷矿。

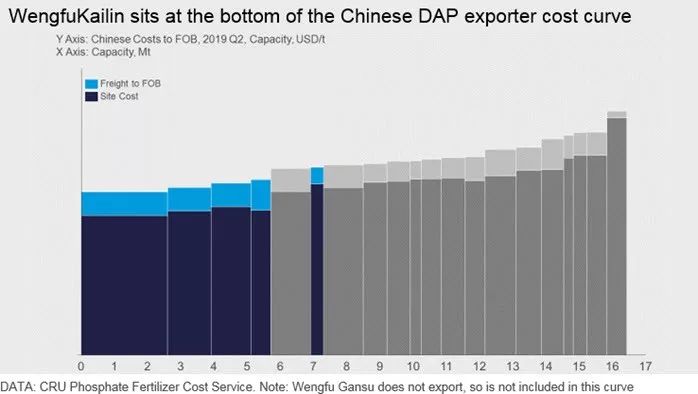

瓮福开磷的出口成本位于国内最低水平,见下图DAP出口成本曲线。位于贵州的设施距离南方的北海港和湛江港近1000公里,虽然其离岸成本较低,但内陆运输成本高昂。然而,瓮福开磷规模大且易获得高品位和低成本的磷矿石,使其工厂成本仍远低于其他磷矿企业。位于贵州省以外的工厂则受益于从其他大宗商品生产转移而来的低成本硫酸。

市场重叠主要局限于中国境内

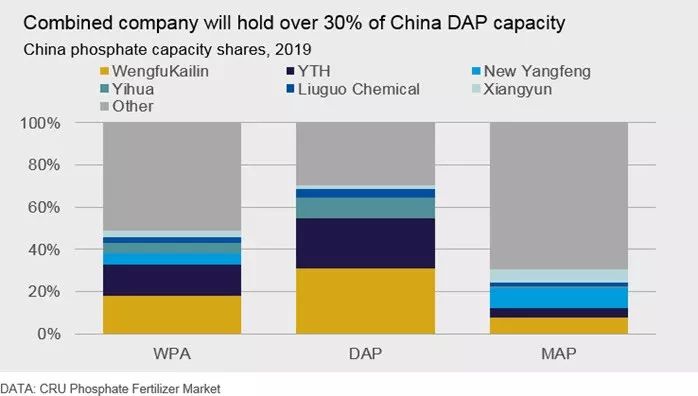

瓮福和开磷生产的化肥均有60%左右在中国国内销售,这意味着合并后的公司将有部分市场重叠。瓮福开磷将占中国磷酸总产量的近20%,占DAP产能的30%以上。虽然合并后的总产能将明显增加,但市场上仍然将有充分的竞争,足以消除市场集中度过高的担忧。

瓮福和开磷出口市场上的重叠有限。虽然两家公司都向印度和东南亚出口,但开磷在印度市场的份额更大,而瓮福的优势则在东南亚。开磷还向巴基斯坦和中东大量出口,计划拓展非洲市场。瓮福的销量集中于大洋洲和东南亚,在澳大利亚拥有分销资产。 CRU了解到,开磷的出口主要是通过其贸易分公司Aries以现货方式交易,而瓮福主要通过合约进行出口。

合并后的公司将拥有更多的磷矿石供应灵活性,可能会为贵州省以外的非综合工厂提供更多的磷矿石,或将降低成本。 两家公司都有额外的磷矿石储量待开发,目前几个项目被CRU评为投机级, 尤其是开磷拥有的年产量1000万吨的Yangshui项目。 CRU预计合并后的公司不会出口更多磷矿石,增加的产量主要在国内销售。

合并将加强推动磷化产品多样化

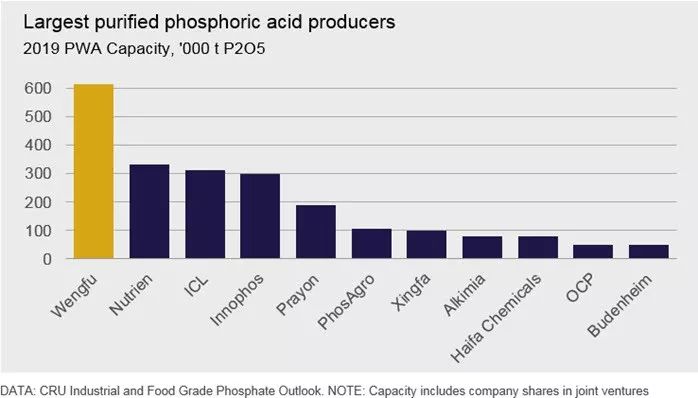

与中国大多数磷化企业一样,两家公司都在大力推动产品供应多元化,以应对国内需求下滑。 瓮福最为积极主动,在世界各地提供技术服务(例如,最近致力于帮助沙特阿拉伯解决磷矿石选矿问题),同时也提供护一系列多样化的产品。瓮福生产磷酸盐,动物饲料磷酸盐,NPK和NPS肥料,以及水溶性肥料(water solublefertilizer grades)。 瓮福目前是全球最大的纯化磷酸生产商,并计划在该领域继续扩张。

开磷主要以肥料为导向,其生产水溶性肥料,NPK和NPS的也已在近期变得多样化。

CRU认为瓮福开磷将继续走多元化路线- 这将引起全球利基市场中的磷化生产商的警惕。

此次合并将如何影响中国和全球磷化市场?

合并之后瓮福开磷将成为全球第三大磷化企业,并且合并将有助于提高整个公司的效率。中期来看,它将在控制中国市场供应方面发挥重要作用。这最终将对全球磷化产品定价起到决定性作用,中国将继续作为全球边际/摇摆生产国。鉴于瓮福开磷对国内磷矿石市场的控制,其定价策略最终将成为决定中国境内生产边际成本的主要因素,进而影响全球价格。它还将在控制中国供应方面发挥关键作用,近几个月来,随着价格和国内需求的急剧下降,中国的供应已经下滑。

鉴于两家公司的出口市场重叠有限,CRU预计在竞争方面,此次合并对国际化肥市场的影响有限。对该行业的一些规模较小,更加细分的利基市场可能会产生更明显的影响。如果瓮福开磷决定将更多产能投入到纯化磷酸及其相关产品,可能会对该领域其他企业造成压力。

总的来看,合并是合理的,并且也已酝酿多时。短期内对市场造成的影响有限,但是鉴于其在中国市场的成本和定价方面举足轻重,且正在采取多样化的市场战略,瓮福开磷将会是未来全球磷化工行业最重要的企业之一。

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台:

CRU GROUP