2017-06-26

数据支持:朱俊谦

数据支持:朱俊谦

本周港股:

1.市场回顾

恒指上周累升43点或0.2%,收报25670点;国企指数累计上升45点或0.4%,收报10430点;上周主板日均成交额为705.65亿元,环比减少11.4%。港股全周下跌日数较多,并走出了一波四连跌,主要在十天线及廿天线水平上落,成交亦缩减,A股纳入MSCI未见带来支持,不排除资金已在股市较早前反映部分相关利好因素。

2. 港股策略展望

预料25500点附近震荡徘徊。港股上周虽然稍微上升,但下跌日数较多,并走出了一波四连跌,成交也未能配合上升,环比继续缩减,而A股纳入MSCI未见为港股带来支持,整体反应资金入市态度较为谨慎和观望,也不排除有部分资金可能会先锁定利润卖出为主。外围方面,油价最近进入下挫轨道,或有较大的调整,需要留意环球市况有机会变得波动。本周市场将观望下周美国将公布零售及GDP等经济数据,内地公布的6月PMI数据,以及期指半年结等。整体来看,需要注意港股能否稳定在25500点或以上,预计港股或在25500点附近震荡,料短期于25,100-26,000之间上落,国企指数则会在10,100-10,800之间上落。

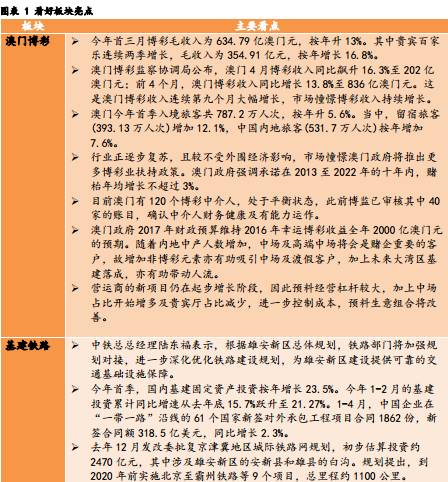

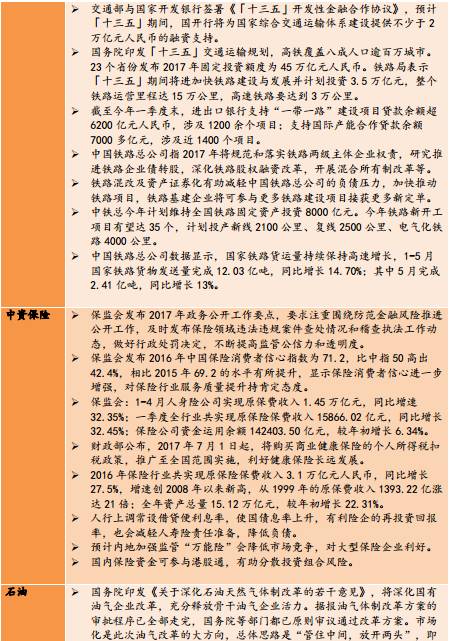

本周行业配置:澳门博彩、基建铁路、中资保险、石油板块。1)5月入境游客共257.05万人次,按年上升3.7%,中国内地游客按年上升4.4%至170.26万人次。2)今年一季度末,进出口银行支持“一带一路”建设项目贷款余额超6200亿元人民币,涉及1200余个项目。3)保监会:1-4月人身险公司实现原保费收入1.45万亿元,同比增速32.35%。4)欧佩克上周对外宣称产油国减产措施完成不错,减产规模超110%,而据路透报道,伊朗表示OPEC成员国正在考虑进一步降低石油产量。

一、港股市场一览

1. 港股市场回顾:恒指未受A股纳入MSCI指数利好,只稍微升0.2%

香港股市微幅上升,但下跌日数较多。恒指上周累升43点或0.2%,收报25670点,如我们预期在25500点附近震荡,全周股指波动约为468点;国企指数累计上升45点或0.4%,收报10430点;上周主板日均成交额为705.65亿元,环比减少11.4%。

上周初港股憧憬A股纳入MSCI指数,上升298点,而外围市场上周初表现较好,带动港股曾突破两万六关口,高见26043点,为全周最高位,但二万六千点收到沽压,获利盘现而最终倒跌81点。在周三凌晨MSCI明晟公布A股纳入新兴市场指数,但消息未能支持港股,全日下跌148点;周四港股低开后曾倒升过百点,但尾市再度下跌20点,周五也稍微下跌4点。港股全周下跌日数较多,并走出了一波四连跌,主要在十天线及廿天线水平上落,成交亦缩减,A股纳入MSCI未见带来支持,不排除资金已在股市较早前反映部分相关利好因素。

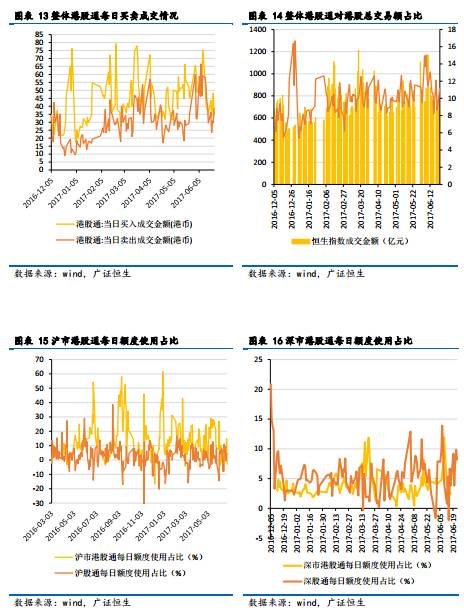

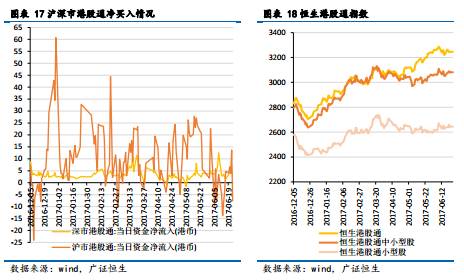

港股通方面,上周沪市港股通录得1天净流出,其余时间为净流入,累计流入20.6亿元,整体港股通整周累计净流出41.7亿元,环比上升近54亿元,显示资金在之前净流出后从新流入部处港股。

2. 策略展望:预料25500点附近震荡徘徊

整体美股上周都是上升的,道指微曾创新高,升不够百分之0.1,但是连续第五个星期上升,而标指连升两个星期上升,周涨幅为0.2%,纳指结束两个星期的跌势,升1.8%。欧洲三大股指全线上涨。欧洲除了法国CAC40指数收涨0.05%外,其他主要欧洲股市上周都录得下跌。上周美国参议院共和党人拿出了新的医保议案,预计将在本周投票,特朗普政府将第三次在国会发起医改案冲关。参议院版本议案若能通过,将提交给众议院再次表决,众议院通过后,再由特朗普签字实施。议案主要废除了奥巴马医改对投保人征税和结构性补贴的相关法规,从而以更大力度大幅削减联邦政府的财政支持。特朗普对参议院共和党人的医保议案草案赞赏有加,称希望国会“用心”磋商医改议案。白宫发言人Sanders后称,特朗普关注的是医改议案成果,不是达成协议的时间,特朗普尚未考虑任何特定的议案条款,投资者需留意相关议案讷能否通过,从而影响美股短期的走势,以及港股的投资气氛。

MSCI(明晟公司)上周发公告中表示将中国A股纳入其新兴市场指数,于2018年正式实施。纳入后,A股在MSCI新兴市场指数中占比0.73%,相关股票222支,MSCI计划分两步实施这个初始纳入计划,以缓冲沪股通和深股通当前尚存的每日额度限制。本周上证累计上涨1.11%;深证成指涨1.72%,连涨三周;创业板指跌0.14%。证监会主席助理宣昌能称,一是着力加强多层次资本市场建设,二是积极支持创新创业企业发行上市,三是严把上市公司入口关,四是加快资本市场制度创新。短期来看,虽然0.73%指数占比引入A股的增量资金有限,但有效的提振了A股投资者的信心。长期来看,这对A股市场的国际化发展具有标志性意义,今后MSIC或进一步扩大A股所占指数比例,有利于A股吸引更多国际投资者兴趣和受到国际认可,从而逐步改善市场参与者结构和投资风格。

整体港股通净流入为41.68亿元,平均每日净流入约8.34亿元,较上周增加接近54亿元。沪市港股通平均额度使用率为6.82%%,环比增加7.3%,而深市港股通平均额度使用率为4.95%,环比上升1.5%。整体港股通日均平均成交金额是71.8亿元亿元,环比有所下跌,而整体港股通日均成交额上周平均占港股成交比例约10.2%。上述数据反映南下资金当港股成交较少的时候,南下资金日均成交额也相对减少,投资者需留意这个现状会否继续出现而影响资金流入状态。

港股上周虽然稍微上升,但下跌日数较多,并走出了一波四连跌,成交也未能配合上升,环比继续缩减,而A股纳入MSCI未见为港股带来支持,整体反应资金入市态度较为谨慎和观望,也不排除有部分资金可能会先锁定利润卖出为主。外围方面,油价最近进入下挫轨道,或有较大的调整,需要留意环球市况有机会变得波动。本周市场将观望下周美国将公布零售及GDP等经济数据,内地公布的6月PMI数据,以及期指半年结等。整体来看,需要注意港股能否稳定在25500点或以上,预计港股或在25500点附近震荡,料短期于25,100-26,000之间上落,国企指数则会在10,100-10,800之间上落。

品种配置:澳门博彩、基建铁路、中资保险、石油板块。

3. 上周港股要闻:港交所就设新板咨询市场 有望放宽股权架构,盈利要求

港证监及港交所主席齐倡快推新股通。内地与香港两地股市融合是回归以来主旋律,如沪港通、深港通,以及即将启航的债券通等。香港证监会主席唐家成及港交所主席周松岗均认为,香港金融市场应该多元化,期望第一步是让在香港的外国上市公司能加入互联互通,下一步再开放新股通,藉此吸引外国企业来港挂牌。席唐家成表示,将外国公司纳入现有互联互通机制,对外国公司来说,供内地资金参与买卖,可吸引外国公司来港上市。他亦支持进一步推动新股通,认为国际公司如苹果等会因此而来港上市,即使因为新股通而令一两间国企放弃来港挂牌,他认为仍然是好处多于弊处。港交所主席周松岗亦表示,新股通可吸引较强的外国公司来港上市,包括巨型科企如苹果、Google等,而结合“新板”容许同股不同权架构,是其中一个发展的考虑。内地强调有序地开放资本帐,周松岗表示50年内也未必能做到与国际市场完全接轨,他期望10年内令香港成为一个为中国配置资产的中心,并为人民币定价。他也提到香港的债券市场较其他地方小,债券通虽然未必能在交易所的收益表上有贡献,但他希望能带动债券产品的发展。

债券通管理暂行办法公布:取消北向通没有投资额度限制一说。央行正式公布《内地与香港债券市场互联互通合作管理暂行办法》,自6月21日起施行。与5月31日公布的征求意见稿相比,《暂行办法》最大的区别在于删除了此前征求意见稿中提及的‘北向通’没有投资额度限制。债券“北向通”标的债券为可在内地银行间债券市场交易流通的所有券种。境外投资者可使用自有人民币或外汇投资。使用外汇投资的,在其投资的债券到期或卖出后,原则上应兑换回外汇。境外投资者可通过债券持有人在香港结算行办理外汇资金兑换。“北向通”下的资金兑换纳入人民币购售业务管理。办法又提到,人行将依法对「北向通」进行监督管理,并与香港金管局等监督管理机构建立监管合作安排,共同维护投资者跨境投资的合法权益,加强反洗钱监管,防范利用进行「北向通」进行违法违规套利套汇等活动。

香港财政司司长陈茂波:香港房地产市场处境危险。香港财政司司长陈茂波表示香港房地产市场处境危险,很容易出现回调。陈茂波发出上述警告的背景环境是,由于港元汇率与美元挂钩,香港会“进口”美国的货币政策,因此美联储加息推高了香港的借款成本。在美联储将目标利率区间上调25个基点之后,香港金融管理局上周也紧跟着把借款利率提高了25个基点至1.5%。陈茂波表示,这就是为什么必须提醒香港市民房地产市场现在的危险处境。今年1月份被任命为财政司司长的陈茂波表示,他担心香港房地产市场回调。他说,没人知道调整将有多深或适宜的调整力度。香港拥有全球最贵的房地产市场。同时,陈茂波还力撑香港的金融体系,称其经受得住任何深度回调。他说,政府已然在采取措施来增加供应、缓和需求,而且当前的周期并未出现崩盘迹象。

陈茂波也表示粤港澳大湾区发展,为香港带来新的增长动力,因大湾区覆盖11个珠江沿岸发展较好的城市,总体经济规模相等于韩国,又认为区内城市群的发展,为两地带来机遇。他指出,本港作为国际金融中心,有成熟稳健的市场及资金充裕,在金融、法律及国际贸易等高增值现代化服务,具领先地位,而内地城市则在发展高端科技及制造业有优势,双方的合作有助推动大湾区建立创科生态系统,并带动本港的创新科技。

调查指香港蝉联全球最贵写字楼市场。据世邦魏理仕研究部《全球主要写字楼租用成本》年度调查报告,香港蝉联全球最昂贵写字楼租用成本之市场,位列伦敦和纽约之上。香港中环以每年每平方呎303美元的写字楼租赁成本成为全球之冠,之后为伦敦西岸(每平方呎213.85美元)和纽约曼克顿中城(每平方呎203美元)。香港西九龙(每平方呎190美元)下跌一位至第四位,北京中央商务圈(每平方呎183美元)挤身第五位。该公司追踪全球121个主要写字楼的租用成本。今年首十位的市场与去年大致相同,反映出门户城市在吸引及成功保留租户群的能力。世邦魏理仕香港咨询及交易服务-写字楼执行董事Nugent 表示,由于中环空置率处于极低水平(1.5%),加上来自中资企业的强劲需求,中环甲级写字楼租金于2017年首五个月已上升了3%。

政府统计处公布香港今年3月至5月经季节性调整失业率为3.2%。香港政府统计处公布今年3月至5月经季节性调整失业率为3.2%,与2月至4月的数字相同,而就业不足率亦维持于1.2%。期内,各行业的失业率(不经季节性调整)及就业不足率变动不一,但幅度轻微。劳工及福利局局长萧伟强表示,整体劳工市场状况维持良好,基本上反映全民就业,就业人数增长于期内稍为加快。由于近期宏观经济情况大致良好,主要经济行业的失业率与上一个期间比较仅见轻微变动,多个行业的失业率普遍低于一年前水平。其中,与消费及旅游相关行业,即零售、住宿及餐饮服务业合计的失业率4.8%,按年低0.5个百分点。期内,本港总就业人数上升至381.79万人,增加约1200人;总劳动人口394.42万人,与2月至4月数字相若。失业人数(不经季节性调整)跌至12.63万人,减少约900人;就业不足亦跌至4.76万人,减少约1200人。

4. 上周海外事件:A股第四次闯关成功,最终被纳入MSCI指数

A股第四次闯关成功,最终被纳入MSCI指数。过去三年三度闯关失利后,A股终于加入MSCI新兴市场基准指数。MSCI明晟上周宣布从明年6月起将中国A股纳入MSCI新兴市场指数和MSCI ACWI全球指数,将初始加入A股的222支大盘股。基于5%的纳入因子,在明年8月的评审完成后,这些加入的A股将约占MSCI新兴市场指数0.73%的权重。以上决定意味着,从明年起,海外资金将可以直接通过MSCI主力指数之一新兴市场指数购买A股。明晟MSCI今年5月发布数据称,MSCI ACWI全球指数涵盖的市值规模约为41.3万亿美元,MSCI新兴市场指数涵盖的市值约有4.6万亿美元。

MSCI指数政策委员会主席Briand称,随着A股准入制度进一步与国际标准接轨,沪股通和深股通持续无阻的准入得到市场检验,以及国际机构投资者获取更多市场经验,MSCI将相应提高A股在MSCI 新兴市场指数中的比重。MSCI称,为缓冲沪股通和深股通的每日额度限制,MSCI拟分两步实施初始纳入计划,实施时间分别预定在明年5月和8月,也就是MSCI的半年度和季度指数评审时。若在预定纳入日期之前沪股通和深股通的每日额度被取消或大幅提高,MSCI不排除改为一次性实施。为指导全球投资者在投资组合中加入A股,MSCI今年将推出暂行指数,美国时间6月21日将发布MSCI中国A股大盘国际临时指数(MSCIChina A International Large Cap Provisional Index),还将在今年8月发布全球及各区域包含A股的暂行指数,包括MSCI中国、MSCI新兴市场的临时指数。

英国和欧盟联合声明:脱欧谈判将组建三个初步小组;英国女王亮出为退欧所备法案,允许废除欧盟移民法。英国和欧盟联合声明:脱欧谈判将组建三个初步小组,讨论公民权利、金融结算和其他问题,爱尔兰问题将分开讨论;双方暂定7月17日、9月18日和10月9日为谈判日期。英国脱欧大臣戴维斯表示受到双方建设性方案的鼓舞,将于周一公布公民权利法案;脱欧谈判还有很长的路要走,但开端是充满前景的;谈判双方都希望,通过英国脱欧谈判实现可能的最佳结果。

英国女王伊丽莎白主持了新一届议会的开幕,并提出了为退欧做准备的8项法案,将允许废除欧盟移民法,并允许英国在退欧后独立开展贸易。英国政府的优先任务是确保达成最佳退欧协议;致力于与议会、企业和其他各方就退欧达成“最广泛共识”;政府寻求与欧盟保持“深入且特殊的伙伴关系”。为退欧做准备的8项法案:将推出移民法,允许废除欧盟移民法,特别是自由迁移条例;将推出基本基于现行欧盟法案的关税法;将推出贸易法,允许英国在退欧后独立开展贸易;将推出农业法、渔业法;将为国际制裁、核安全立法,将对重要基础设施进行国家安全保障;将推出新的数据保障法、数字宪章。

美联储高官:第三次加息等得起,可能非常接近缩表。美联储高官,今年有FOMC投票权的芝加哥联储主席Charles Evans表示,今年已经加息两次,现在可以稍微观望,看近几个月意外疲软的通胀是否开始反弹。如果经济形势需要,可能等到年底再加息。Evans认为,即使推迟到年底加息,也不需要终止缩减资产负债表(缩表)的计划。现阶段,美联储可决定任何时候开始缩表,联储已经很好地解释了缩表计划,如果启动缩表,市场反应应该会很小。Evans认为,在全球竞争和新技术环境下,市场环境可能对价格施加下行压力,拖累通胀回升,在那种情况下,为达到2%的通胀目标,美联储需要推迟加息,先看看数据和形势发展。

英国央行称目前不是加息良机。英国央行行长卡尼上周指出,目前不是加息良机,他表示消费者支出和企业投资方面信号喜忧参半,国内通胀压力仍然低迷,尤其是薪资增速很低,现在还不是调整的时机。卡尼向伦敦银行界如是表态,他还指出,必须看到经济对英国脱欧的现实做出回应。卡尼称,未来几个月将关注消费增长疲弱被其他需求因素抵消的程度,以及经济如何对退欧谈判做出反应。他还强调贸易自由化的重要性,尤其是在金融服务方面,称经常项目可持续性取决于英国脱欧。

二、市场行情回顾

1. 指数表现与估值

2.资金流动性

三、港股行业情况

1. 港股行业动态

澳门博彩:澳门统计暨普查局资料显示,5月入境游客共257.04万人次,按年上升3.7%;按月则下跌6.3%。留宿游客(137.63万人次)同比增加14.2%,游客平均逗留时间为1.3日,按年上升0.1日。5月份中国内地游客有170.26万人次,按年上升4.4%,当中个人游游客增加9.9%至78.95万人次。今年首五个月的入境游客共1318.57万人次,同比上升6.3%;留宿游客(674.89万人次)增加13.7%。首5月,中国内地游客有878.89万人次按年增加6.9%。银河娱乐(00027)上周升0.21%报47.15元,金沙中国(01928)全周跌3.64%报35.75元,永利澳门(01128)跌1.21%,报18.02元。

中资保险:中国保监会副主席黄洪表示,在确保风险可控的前提下,鼓励商业养老保险资金参与重大项目和民生工程建设;发挥商业养老保险机构长期投资者作用,为资本市场平稳健康发展提供资金支持;有序推进商业养老保险资金参与全球市场,合理配置境外资产。另外,保监会就信用保证保险业务监管暂行办法公开征求意见,暂行办法要求经营信保业务的保险公司,上一季度核心偿付能力充足率应当不低于75%,且综合偿付能力充足率不低于150%。中国平安(02318)整周升4.29%,报52.30元,国寿(02628)升0.83%,报24.2元,新保(01336)整周跌0.0%,报39.80元。

内银:银监会副主席王兆星上周表示,中国金融改革相对滞后,金融创新相对不足;中国不能因出现金融乱象与风险就动摇金融创新的决心,加强金融监管治理金融乱象与深化金融改革推进金融创新并不矛盾。必须把防范金融风险、维护金融稳定性放在更重要的位置。王兆星指出,当前我国金融业整体是安全稳定的,目前中国银行业资本充足率在13%以上,处于较高水平,中国银行业流动性处于比较稳定的状态。建设银行(00939)全周升0.63%报6.11元,工商银行(01398)整周升0.19%,报5.20元,中国银行(03988)全周跌0.00%报3.81元。

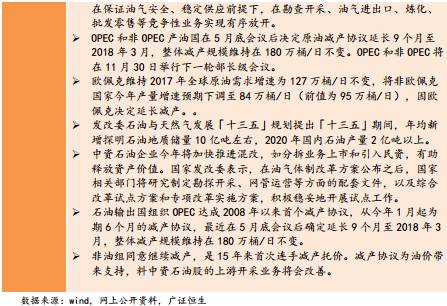

石油:欧佩克OPEC刚刚对外宣称产油国减产措施完成不错,减产规模超110%,而据路透报道,伊朗周三表示,OPEC成员国正在考虑进一步降低石油产量。不过,其将等到目前减产的影响明确后再采取行动。另外,最新消息称利比亚的石油产量创下了四年来的最高水平。据美国能源信息署EIA官方统计,美国6月16日当周商用原油库存减少245.1万桶,为十一周以来的第九次下滑,超过前值的降幅166.1万桶,也好于预期的降幅120万桶。另据经济参考报报道,自5月底《关于深化石油天然气体制改革的若干意见》发布以来,相关部门正在研究制定勘探开发、管网独立等方面配套文件,以及综合改革试点方案和专项改革实施方案。中石油(00857)跌2.41%,造4.85元;中海油(00883)跌1.27%,造8.52元;中石化(00386)全周跌1.90%,造6.18元。

内房:国统计局:5月房地产调控政策效果继续显现,一线和热点二线城市基本稳定。5月70城中,56城新房价格环比上涨,4月为58座上涨。上海、北京新建商品住宅价格环比持平,深圳环比下滑0.6%,广州环比上涨0.9%,涨幅略有回落。房价指数按月升0.7%,连升25个月,升幅与4月相同。重点城市方面,京沪深广5月房价按年升幅均收窄,北京、上海、深圳及广州按年分别升13.5%、11%、5.4%及19.4%。碧桂园(02007)全周跌1.13%报8.72元,绿城中国(03900)升0.46%报8.07元,中国恒大(03333)升3.02%报14.34元。

2.上周个股消息

维他奶国际(0345)上周公布截至今年3月底止全年业绩,纯利6.18亿元,按年升16.54%,倘不计及出售北美洲事项的影响,纯利则增加2%;每股盈利58.9仙;派末期息27.1仙,由于出售北美洲事项带来的一次性收益,因此派特别股息4.2仙,全年股息总额上升16%至每股35.1仙,对上财年同期为30.3仙。

年内,税息折旧及摊销前盈利(EBITDA)为10.83亿元,按年上升33%。倘不计及出售北美洲事项,则EBITDA上升6%,增幅乃主要由于毛利增加及节省成本所致。

期内,营业额54.06亿元,按年跌2.63%。内地仍是最大收入来源,销售收入占比达49%,销售增加11%至26.66亿元;若按可比较基准计算,香港销售维持不变,经营溢利则录得1%轻微跌幅;澳洲及新西兰收入增长12%至4.72亿元。毛利28.73亿元,按年升1.68%,毛利率由上年同期51%升至 53%。倘不计及出售北美洲事项的影响,则毛利上升5%,毛利率维持去年水平。股价上周累计升0.87%,收报16.2元。

中国燃气(0384) 上周公布截至3月底止全年业绩,纯利41.48亿元,按年升82.47%;每股盈利84.51仙;派末期息20仙,连同中期息5仙,全年派25仙,上一年派19.46仙。期内,营业额319.93亿元,按年升8.46%;毛利83.77亿元,按年升16.13%。

期内,集团完成新增接驳256.49万户居民用户,较去年同期增长约22.1%,居民用户平均支付的管道燃气接驳费保持平稳,为每户2,540元人民币。截至3月底止,集团累计接驳的居民用户为2,068.17万户,较去年同期增长40.8%,占集团整体可供接驳居民用户的53.1%。

期内,集团共销售122.24亿立方米天然气,较去年同期增长24%。天然气销售收入137.79亿元,占集团年度总营业额43.1%,天然气销售收入较去年同期增长6%。集团销售天然气予居民用户的平均售价(不含税)为2.36元人民币/立方米。股价上周累计升16.12%,收报14.98元。

胜狮货柜 (0716) 上周发盈喜,预期截至6月底止六个月录得不少于1,200万美元之综合溢利。上年同期录得3,661.9万美元亏损。

期内业绩预期转亏为盈,主要是由于2016年底以来全球贸易活动出现好转迹象,集装箱需求因而持续转强,以及新干集装箱的平均售价上升。在中国,有关业界由2017年4月起需要使用水性漆的政策,这将迫使部份生产线在转换期间需要暂停,并促使若干船舶公司及租赁营运商于2017年第一季度提前下订单,以避免于暂停生产期间出现集装箱供应短缺的情况。因此,集团截至2017年6月底止六个月之营业额及整体毛利率上升,集团业务表现有所改善。股价上周累计升2.52%,收报1.22元。

耀才证券金融(1428)上周公布截至3月底止全年业绩,纯利约2.72亿元,按年跌16.46%;每股盈利16.02仙;派末期息4.8仙。期内,营业额逾5.62亿元,按年跌逾16.7%。

公司指,收益减少主要由于环球金融市场表现动荡,窒碍投资者入市信心,令成交量大幅萎缩所致。不过,期内集团逆市扩充计划成功,新开立户口达2.36万个,令客户户口总数增加至21.11万个,按年增长达12.6%。股价上周累计升0.43%,收报2.34元。

华夏医疗(8143)上周公公布截至3月底止全年业绩,亏转盈赚1020.8万元,上年同期蚀4337.2万元;每股盈利0.49仙;不派末期息。

期内,营业额2.7亿元,按年升6.59%;毛利1.29亿元,按年跌2.92%。股价上周累计跌1.29%,收报0.153元。

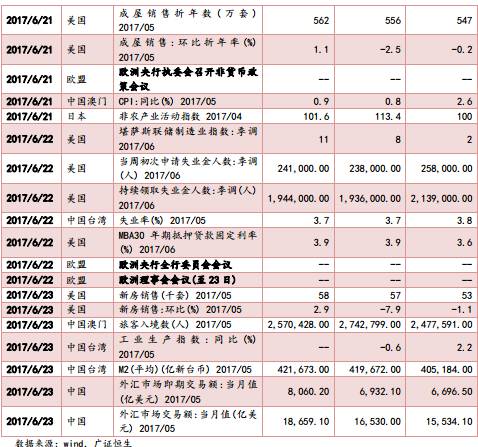

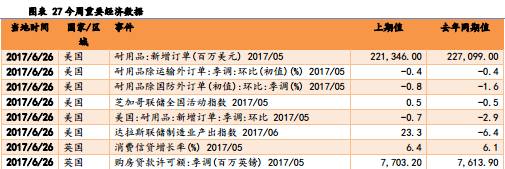

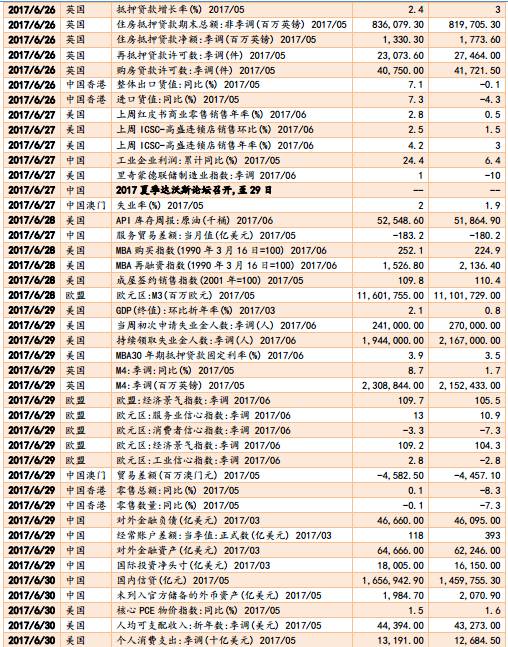

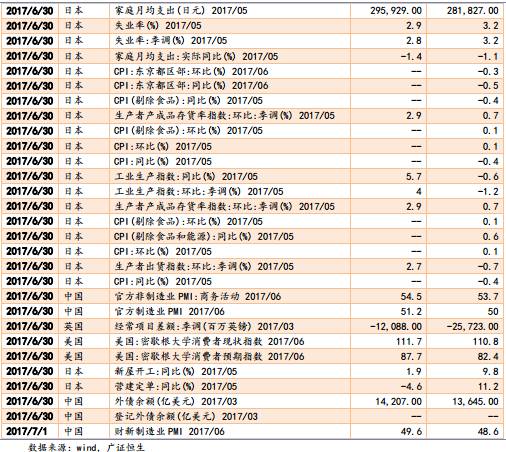

四、重大经济数据