一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

·

1、一般公共预算收入

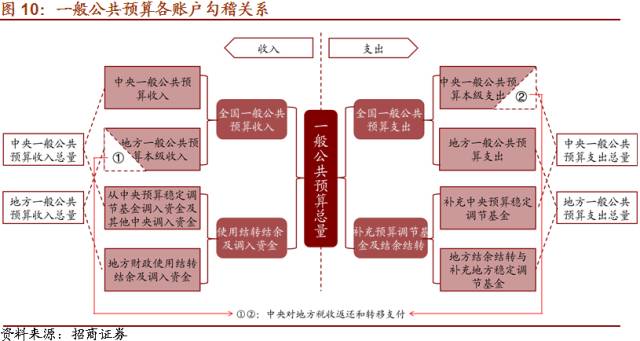

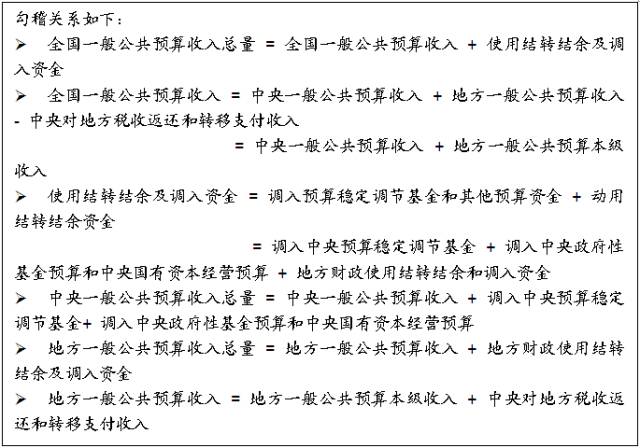

我国一般公共预算收入总量由两部分构成:全国一般公共预算收入、结转结余及调入资金。其中一般公共预算收入又可分为中央一般公共预算收入和地方一般公共预算收入。结转结余及调入资金主要来源于调入预算稳定调节基金、从政府性基金预算和国有资本经营预算调入资金、动用结转结余资金等因素三部分。

其中中央一般公共预算收入总量等于中央一般公共预算收入、从中央预算稳定调节基金调入资金、从中央政府性基金预算、中央国有资本经营预算调入资金三者之和。地方一般公共预算收入总量等于地方一般公共预算收入与地方财政使用结转结余及调入资金两者之和。地方一般公共预算收入等于地方一般公共预算本级收入与中央对地方税收返还和转移支付收入两者之和。

由于存在中央对地方税收返还和转移支付的部分,全国一般公共预算收入并非中央一般公共预算收入和地方一般公共预算收入简单相加之和,还需要扣除税收返还和转移支付重复计算的部分。同样,全国一般公共预算收入总量也不是中央一般公共预算收入总量和地方一般公共预算收入总量简单相加之和,也需要扣除税收返还和转移支付重复计算的部分。

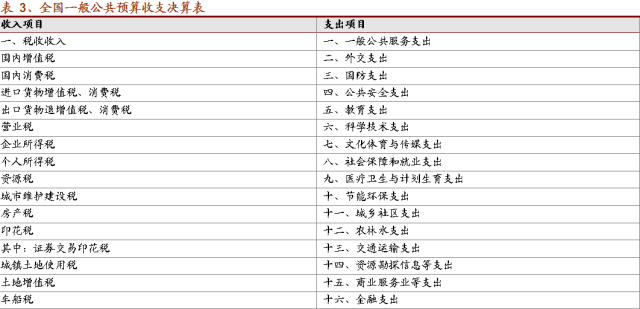

在全国一般公共预算收支决算表中,一般公共预算收入由中央一般公共预算收入决算表和地方一般公共预算收入决算表汇总而成。进行核算的收入包括税收收入和非税收入。

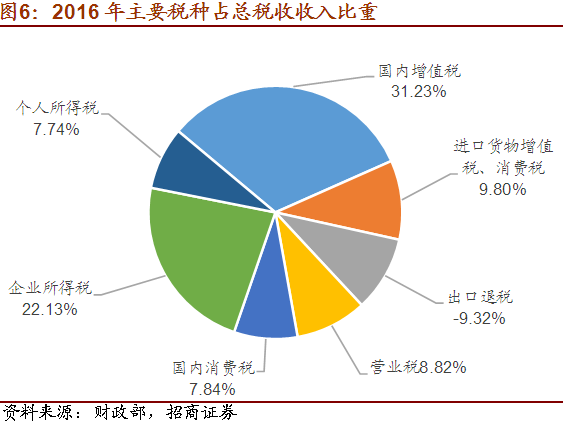

从2016年各项税收收入(表4)来看,我国的税制结构依旧呈现出流转税占主体的税制结构模式。国内增值税的比重最大,达到了31.23%。

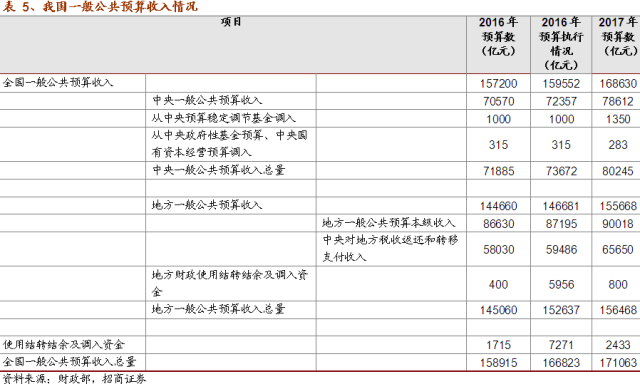

从一般公共预算收入情况(表5)中可以发现,2016年全国一般公共预算收入总量的预算数与预算执行情况存在较大得差距,预算执行收入总量比预算收入总量多出7908亿元,其中有5556亿元来自地方财政使用结转结余及调入资金的增加,1780亿元来自中央一般公共预算收入预算调整后增加的收入。预算调整按调整幅度不同可分为全局调整和局部调整。我国曾在2000年政府预算报告中进行过全局调整:调整中央预算,增加建设性支出500亿元,中央财政赤字相应增加500亿元。2016年进行的预算调整属于局部调整。局部调整经常发生,主要方法有以下几种:

(1)动用预备费。

在预算执行中,如果发生较大的自然灾害或经济上的重大变革,发生原来预算没有列入而又必须解决的临时性开支等情况,可以动用预备费。预备费是预算编制时预留的机动资金,动用时须报同级政府批准。

(2)预算追加、追减。

这是指在原定预算收支总数不变的情况下,追加、追减预算收入或支出数额。各部门、各单位需要追加、追减收支时,均应编制追加、追减预算,按规定程序报经主管部门或财政部门批准后,财政部门审核并提交各级政府或转报上级政府审定通过后执行。财政部门办理追加、追减预算时须经同级人大常委会批准后,方可执行。

(3)经费流用。

又称“科目流用”,是在不突破原定预算支出总额的情况下,由于预算科目之间调入、调出和改变资金使用用途而形成的资金再分配,而对不同的支出科目具体支出数额进行调整。

(4)预算划转。

由于行政区划或单位隶属关系改变,在改变财务关系的同时,相应办理预算划转,将其全部预算划归新接管地区或部门。

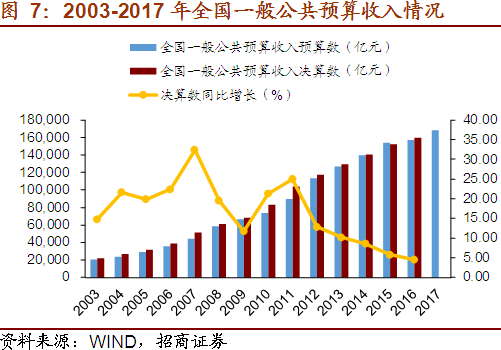

近年来我国一般公共预算收入增长率不断下降,已经从2011年的25%下降为2016年的4.5%。除了全国一般公共预算收入外,从中央预算稳定调节基金调入资金,从中央政府性基金预算、中央国有资本经营预算调入资金,以及地方财政使用结转结余及调入资金也是我国一般公共预算收入总量的重要收入来源。

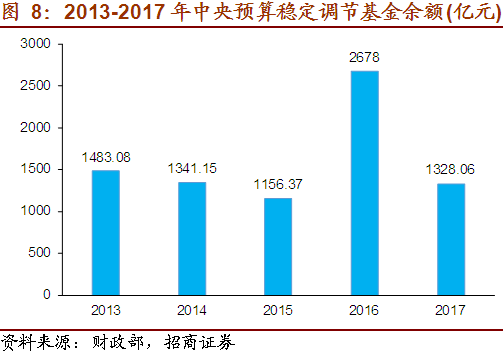

从中央政府性基金预算、中央国有资本经营预算调入的资金比较稳定,数额也较小,中央预算稳定调节基金的余额基本在1100亿元到2700亿元波动。目前除了全国一般公共预算收入外,补充一般公共预算收入总量最重要的资金来源是地方财政结转结余及调入资金,其中2016年地方财政结转结余及调入资金达5956亿元。在我国进行结构性减税的背景下,未来一般公共预算收入增速可能会保持在相对较低的水平,盘活财政存量资金、利用好地方财政结转结余及调入资金就显得尤为重要。

·

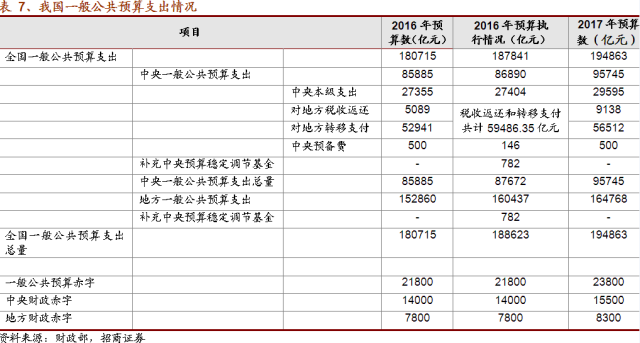

2、一般公共预算支出

全国一般公共预算支出总量由三部分构成:全国一般公共预算支出、补充预算稳定调节基金和结转下年支出的资金。为了使我国每年的决算赤字等于预算赤字,在编制预算时,并不编制补充中央预算稳定调节基金和结转下年支出科目的具体数额,而是在决算时视当年的财政实际收支情况和预算赤字确定这两个科目的规模,所以中央一般公共预算支出和中央一般公共预算支出总量的预算数总是相等的,全国一般公共预算支出和全国一般公共预算支出总量的预算数也总是相等的。

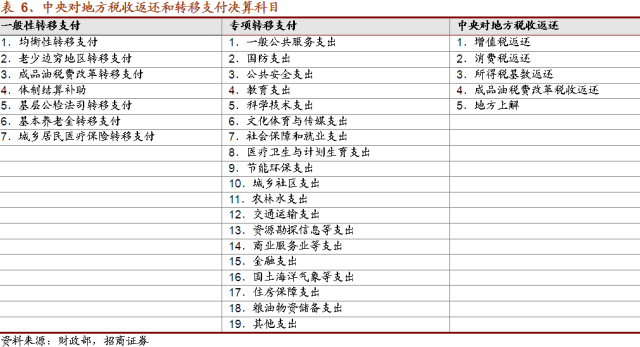

全国一般公共预算支出由中央一般公共预算支出和地方一般公共预算支出两部分构成。其中中央一般公共预算支出包括中央本级支出,中央对地方税收返还和转移支付和中央预备费三部分。中央对地方税收返还和转移支付是中央一般公共预算支出的大头,每年的比重都在60%以上。转移支付分为一般性转移支付和专项转移支付两类。其中一般性转移支付包括均衡性转移支付、老少边穷地区转移支付、成品油税费改革转移支付、体制结算补助、基层公检法司转移支付、基本养老金转移支付和城乡居民医疗保险转移支付共7项。专项转移支付则包含了按功能分类的19项支出。中央对地方税收返还则包含增值税返还、消费税返还、所得税基数返还、成品油税费改革税收返还和地方上解5部分。

因为存在中央对地方税收返还和转移支付的部分,全国一般公共预算支出并不是中央一般公共预算支出和地方一般公共预算支出简单相加之和,还需要扣除税收返还和转移支付重复计算的部分。同样地,全国一般公共预算支出总量也不是中央一般公共预算支出总量和地方一般公共预算支出简单相加之和,也需要扣除税收返还和转移支付重复计算的部分。

中央一般公共预算支出预算数为中央本级支出、对地方税收返还、对地方转移支付和中央预备费预算数之和。但在决算时,中央一般公共预算支出决算数为中央本级支出、对地方税收返还、对地方转移支付三者决算数之和,并不包含中央预备费。同样地,中央一般公共预算支出总量、全国一般公共预算支出和全国一般公共预算支出总量三者的预算数中包括中央预备费的预算数额,但决算数中并不包含。这主要是为了避免重复计算,因为中央预备费当年决算数小于预算数的部分将转入中央预算稳定调节基金。2016年中央预备费预算500亿元,实际支出146.1亿元,剩余353.9亿元全部转入中央预算稳定调节基金。

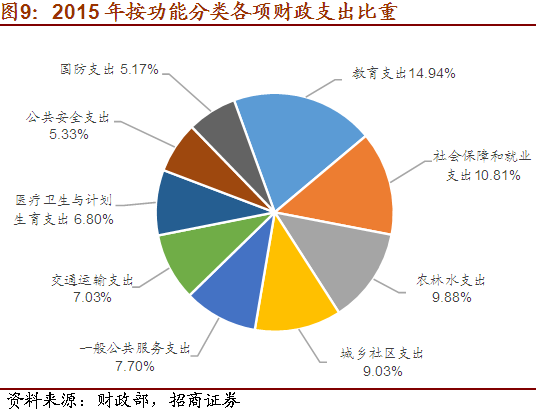

全国一般公共预算支出数为中央本级支出数、中央预备费、中央代编的地方财政支出数三项之和。进行核算的支出包括按功能分类的财政支出共计24项。

在2015年的24项支出中,占比最大的是教育支出,达到了14.94%。社会保障和就业支出的占比也超过了10%,达到19018.69亿元。其次是农林水支出和城乡社区支出,占比分别达到9.88%和9.03%。占比超过5%的支出还有一般公共服务支出,交通运输支出,医疗卫生与计划生育支出,公共安全支出和国防支出。