如果给全球所有国家的员工勤奋度排名,中国一定名列前茅。

前几日,一名程序员建立了一家叫做“996.ICU”的网站,以此控诉在中国互联网极为盛行的996工作制(如下图)。

短短两周内,“工作996,生病ICU”,这个程序员本拿来自嘲的话语,成为了广大加班族抵制过劳工作的口号。

但嘴上说着不愿意,又有多少人真敢辞了工作,

降低薪资选择舒适的工作方式呢?

抱怨完,心情舒坦点,还不是照常回到自己的岗位,默默加着班。

为什么不敢喊停?

因为停下来,会失去经济收入,家庭的爱与责任无法兑现,

会带来更大程度的安全感缺失,然后被无尽的焦虑紧紧包围。

所以不少成年人宁可选择牺牲自己的自由,也要为家庭创造

必要的生活条件

。

他们把太多时间花费在经营生活上,哪怕是

很简单的追求

:存点钱,不说能扛起父母的一场大病,能经得起一点意外就好。

不说能为家庭提供多富裕的生活,能让孩子随心报自己喜欢的兴趣班就好……

这就是成年人的不容易。

人生位次的排序上,自己永远是

排最后

的那个。

歌曲《中产阶级》中有这样一句歌词让我感触很深:

我的包袱很重,我的肩膀很痛,我扛着面子流浪在人群之中。

虽然我没有孩子,但是我还是能深深体会到周围30多岁、年薪30-50万的朋友,上有老、下有小,一家人就指着他的工资活,对于跳槽和创业,

顾虑特别多,非常苦逼

。

单单孩子,想让她不输在起跑线上,咬紧牙关还不够,光是

教育的费用

就是一座吨位大山。

之前朋友算了一下他家小娃娃的

养育账单

孕期、生育支出:

10000元

尿布、奶粉支出:

15600元

饮食、衣物支出:

56000元

幼儿园费用:

57600元

义务教育阶段费用:

45000元

大学费用:

150000元

其他费用:

30000-100000

总计:

47万

每一个成年人都怕自己生病,也害怕家人生病,因为

很可能一生病就摧毁一切。

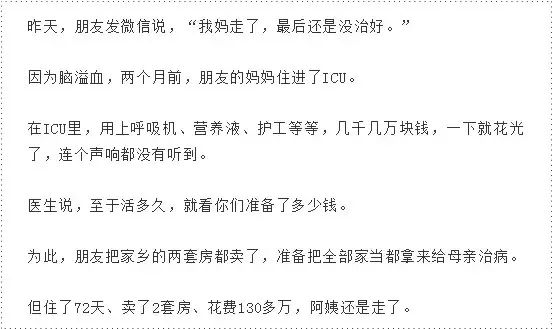

年前,一篇《住院72天,我卖了2套房:没病没灾,就是最大的不动产》刷屏了朋友圈。

作者的母亲因为脑溢血,住进了ICU,为了治病,把家乡的两套房都卖了,但住了72天,花费130多万后,人还是走了!

来源:

文章截图

可以看出,作者是一个有一定经济实力的中产阶级。可就是这样的精英人士,在面对母亲病重的打击,也已经是

摇摇欲倒

。

试想,如果是经济条件不如他的家庭,遇到这种大病时,又该怎么办?

不是你

硬抗996

,辛苦赚钱了,就能为家庭带来

持久的安全感

。

而是你无论失业,病倒,甚至不幸离去,都不会对家庭现有生活带来太大冲击。

管理学上有一个著名的

木桶原理

:

木桶能盛水的多少,是由这个木桶中

最短的木板

决定的,所以它又被称为“短板效应”

家庭最底层的保障没有做好,辛苦维持的安全感也会随时崩塌。

《我不是药神》徐峥说:命就是钱!

命是活生生的温热,需要冰冷冷的钱

保驾护航

。

一直以来很少劝身边的人做好基本保障工作,毕竟很多人心存侥幸,但2019年,我第一次很认真的劝大家,

要考虑如何转移风险,做好家庭的最基础保障。

很多人,真打算做好保障工作的时候,却发现到处都是陷阱。业务员“花言巧语”,附加捆绑销售,也不懂理赔。

其实我们抵触的不是保险,而是不专业的保险业务员。

交了五六万,

却1分钱都不赔偿?

这个故事是慧眼看保的朋友告诉我的

真实案例

,让人胆战心惊。网上还能找到法院判决书和新闻报道。

小徐前两年因为看不懂条款,被推销之下买了一张所谓能重疾寿险意外都包含的

全能保险

。可是出事后竟然一分钱也没赔到。

事情经过:小徐确诊了冠心病,选了

冠动脉介入手术

,因为不用开胸,手术花费十几万,保险公司却拒赔: 你做的冠动脉介入手术不属于赔付范围,如果当初选择

开胸手术

的话,我们倒是可以赔……

他买的这份保险,某世界500强,只赔偿开胸手术!因为合同明明白白写着了,当初他的业务员并不专业,糊弄过关。

相比之下其他很多家保险公司是会赔偿的,不论手术是介入疗法还是开胸方式。

他终于请专业人士看自己的合同,原来几种高发的疾病都不包含在内:轻微脑中风、不典型的急性心肌梗塞,这几种高发病理赔占到了

30%~40%

,竟然都不覆盖,性价比极低。

给孩子买保险,

贪便宜吃了这些亏?

我有个读者朋友提到个事儿,以前保险代理人为了“邀功”,说如果孩子生病,他能帮忙报多一些钱,他有关系能让医生

虚报住院费用

报销了。

简直心惊胆战,看起来占了便宜,实际上呢?

孩子以后购买保险,有了住院记录在保险公司看来是严重的!病历一旦有误导,可能面临加保费或拒保,得不偿失。更有甚者,发现骗保,

被保险公司列入黑名单,影响孩子未来征信。

还有,给小孩买保险有

很多坑。

比如,不要着急买教育金

先做好大病防范,把钱花在刀刃上。重疾险0-3岁孩子,每年只需要

500-600元

就能获得50万保额,保险杠杆更高!

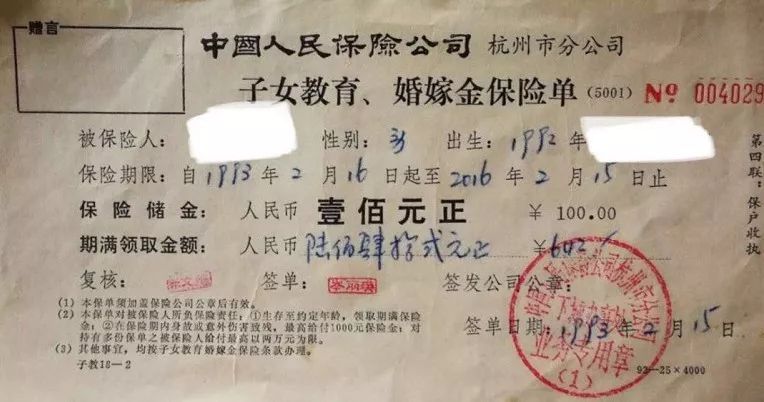

你看这个教育金,当年1993年100元还是很贵重的,23年后贬值到现在642元,勉强给孩子买一个书包……

你看这个教育金,当年1993年100元还是很贵重的,23年后贬值到现在642元,勉强给孩子买一个书包……

怎么避免被坑?

到这儿有人会问:为什么你知道这么多?

去年这个时候,我花了2个月时间去研究各种保险,找了不同的保险公司业务员,但很容易看出每个保险公司的业务员都是在

推销说服

我。

业务员经常问我的是我的预算多少,然后根据预算给我设计他们当下卖的最火的保险,

只说自己家的保险最好。

直到后来遇到第三方保险规划

慧眼看保

,给我和家人量身定制了保障方案,

是基于家庭实际状况而不是能拿出多少钱。

最重要的是他们不卖保险,不为任何一家保险公司做广告。

规划的过程,我能清楚知道我应该

买什么险种

,以及我去

买多少额度

才能解决我家庭的问题,以及

花多少钱

才合适。

规划后对比传统机构节约了

30%-50

%

保费,并且帮我及时止损,退保了以前

被忽悠

购买的产品。

(规划师帮我整理主流50多款产品对比,明明白白!)

为了避免粉丝朋友们再掉进保险的坑里,沟通过后原本

需要699元

的保障规划服务,现在他们限时

免费100个名额

给到大家体验一次。

2019年,做一份完整的保障规划,是对自己和家人负责,一直悬着的心也会慢慢放下来。

仍然要唠叨一句,和丛非从一起努力保持健康!

①

关注公号:

慧眼看保

②

发送暗号

“丛非从

+你的手机号码

”

🎁

即可

免费

获得

价值699元

的

家

庭保障规划一份

家庭保险配置——20000+个家庭亲证有效的家庭保险配置实用攻略

热销产品比对——4大险种热销产品大比对,性价比之王(5篇)

产品深度解读——2019年度最全保险产品独家解读(21款)

已买保险测评——全面检测你买的保险值不值

※

特别声明:本文由广告商提供,不代表本号观点。

方式二:点击

阅读原文

领取福利