聚焦前沿科技创新与传统产业升级

作者:冉伟

从叫停各类ICO代币发行,到终止各交易平台的虚拟货币交易业务,中国监管层在2017年9月对代币融资、虚拟货币交易采取了强有力的密集行动。可以预计,这一系列行动会对其他国家对该领域的监管产生一定的示范效应。

这让我回想起2013年8月由资本实验室发布的一份研究报告:《虚拟货币领域创业投资与趋势报告》(微信后台回复:虚拟货币,即可下载)。在报告中,我们以比特币为例,对虚拟货币的未来进行了预测,也提出了关于虚拟货币的“未来——光大还是消亡?”这一问题,并进行了解答。

在报告中,我们认为:

那么,在过去四年中,这些预测是否得到了证实?答案是显而易见的:在第一个层面,由黑客攻击导致的比特币用户损失,乃至交易平台的崩溃,已经屡见不鲜;在第二个层面,金融机构对虚拟货币的冲击则在于其日益强大和便捷的支付手段让比特币的流通仍旧限制在极小一部分人群。

在第三个层面,也就是力量最为强大的层面,如前文所述,国内由区块链衍生出来的ICO模式因其极大的风险而被政府部门叫停,比特币等虚拟货币的交易业务也将被终止。与此同时,有其他国家也已经对ICO的风险进行了预警或关闭,或宣布比特币交易非法。

严格来讲,我们不能说上述三个层面的最新动态已经导致比特币的消亡。在一个去中心化的P2P网络环境下,毕竟全球仍然有无数的“矿工”还在夜以继日地“挖矿”,基于比特币的流通、支付、交易与投资也一刻未停。

从另一个方面来讲,货币的数字化,或者说“无现金社会”已经是一个不可阻挡的趋势。在此背景下,如何让资金更低成本、更有效率、更透明、更安全、更合规地流动,才是比特币及其监管风暴带给我们最有价值的启示。

同时,在一个远离虚拟货币投机、更为“清静”的环境下,我们还是应该感谢比特币,它的底层技术——区块链技术在各行业的开发与应用正在全球蓬勃发展。当然,我们也可以大胆预测:5年或者10年以后,比特币又会是一个什么样的光景?这个问题欢迎各位朋友一起来讨论。

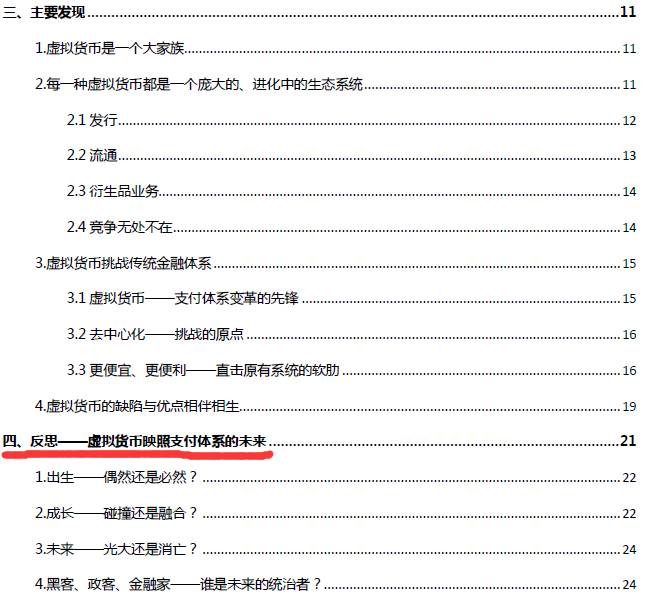

以下为《虚拟货币创业投资与趋势报告》第四部分的原文:反思——虚拟货币映照支付体系的未来。为了真实反映我们在四年前的思考,原文未作任何修改。

在毁誉参半的评价声中,不可否认的是,虚拟货币的存在确实已经改变了一部分企业做生意的结算方式、一部分非盈利机构接受捐赠的方式、一部分敢于“尝鲜”的人的生活方式。

虽然各种风险犹存,但虚拟货币仍然在顽强生存,持续进化;不仅自身在改变,也在带动商业环境、监管方式的改变。通过反思虚拟货币的过去、现在,预测虚拟货币的未来,同样能够帮助我们把握支付体系、乃至整个金融体系的未来。

1.出生——偶然还是必然?

虚拟货币是近十年来横跨互联网和金融两个领域的重要发明,源于互联网技术、电子商务、国际贸易的快速发展,以及用户在传统支付服务基础上提出的新的需求。

根据比特币发明者中本聪的比特币“创世”论文——《比特币:一种点对点的电子现金系统》,可以在一定程度上透视发明者的初衷:即通过建立一种全新的数字化货币体系,克服传统金融体系特别是铸币厂发行货币模式下的各种弊端,为人们带来更便捷、效率更高的交易和流通。中本聪的初衷可能正代表了一批人的诉求。这一批人既对传统货币表示不满,同时又用行动去做切实的改变。

由上可见,比特币的发明或许是一个偶然,但可以确定的是:虚拟货币的繁荣却是一个必然趋势。不管是中本聪还是其他发明者,他们研究出的特殊代码成为网上购物、外汇汇兑、货币交易的有效媒介。在流通与交易过程中,这种媒介自然而然地具有了传统货币的若干特征,甚至是某种意义上的“世界货币”。可以说,即使没有比特币,也会有其他类似虚拟货币吸引我们如此多的关注或使用。

2.成长——碰撞还是融合?

比特币在成长过程中主要遭遇了两种碰撞:与传统货币及与之相应的传统金融机构的碰撞;与传统监管体系的碰撞。可以预料的是,在碰撞的同时,比特币将与传统货币实现共同进化、相互融合;将以被被纳入监管的方式获得正式的“货币”地位,并反过来促进监管体系的变革。这两种碰撞的背后是:虚拟货币与传统货币理论、观念的碰撞。

(1)本来无一物 何处惹尘埃

不管是信用卡、还是ATM;不管是Paypal还是支付宝,支付领域的变革从未停止,虚拟货币只不过是把这种变革向前推进了一大步。总的来说,支付领域的变革,特别是互联网支付领域的变革,往往由传统金融机构之外的企业做出,并逐渐蚕食传统金融机构原有的奶酪。他们所提供的更低的费率、更便捷的交易流程、试图“让信用卡消失“的雄心值得传统金融机构学习。传统金融机构能做的是:要么自己创新,要么与新兴企业携手创新。

当互联网元素融入金融的血液,当不再有所谓“互联网金融”和“传统金融”的区别,我们可能会看到:传统金融机构正在学会虚拟货币生态系统中的诸多优点;传统货币越来越具有虚拟货币的某些特征;虚拟货币越来越趋近于日常使用的“传统“货币。我们可能还会发现,曾经引发如此之多争议的两种货币并非水火不容,就好比那个著名的禅宗偈语所示:”本来无一物,何处惹尘埃?“

(2)不贵难得之货 使民不为盗

在商业的历史上,新生事物总是在带动新的监管,这使得商业、技术创新能够在一个不伤害社会价值、可持续的范畴内滚滚向前,也促进着政府治理水平的提升。对于虚拟货币来说,监管也是疏导——疏导虚拟货币远离投机和各种犯罪,回归到货币本身的价值。就像《道德经》所述:“不贵难得之货,使民不为盗。“

如果站在一个更长期的角度来看,金融的历史本身就是一部金融欺诈史、犯罪史。和传统金融体系下五花八门的金融骗局、罪案相比,虚拟货币领域存在的问题有一个共同的根源,那就是:人类的贪婪与无知。与此相应的是,虚拟货币要生存下去,一是需要自身在保障交易安全、预防犯罪等方面的进步,二是被监管部门纳入高效的监管。从某种意义上来讲,对虚拟货币这样一种特殊货币进行监管而积累的经验能够反过来促进实体货币领域的监管。

就在8月上旬,美国德克萨斯州法官在审判关于特兰顿·谢沃斯(Trendon Shavers)的比特币对冲基金(Bitcoin Savings and Trust,BTCST)的案件中裁定:比特币是一种须遵守相关美国法律的货币形式,判定美国证券交易委员会(SEC)对该基金及其交易拥有管辖权。这相当于认可了比特币的“货币”地位,也将成为比特币历史上划时代的事件。在对金融创新的态度和对比特币的监管方面,美国又一次走在了前列。

3.未来——光大还是消亡?

对于比特币亦或是其他虚拟货币,要成为真正意义上的硬通货乃至“世界货币”,有赖于其生态系统的日趋健康和持续壮大。而这其中最重要的是:安全体系的不断完善、使用者(商家、消费者)的不断增长、交易能力的不断提高、与实体经济的不断互联。也就是说,当比特币从最初的“黑客游戏”进入到更多人的日常生活时,其货币地位才真正得以确立,而不仅仅只是监管当局的认可(况且,即使是那些经由中央银行发行,处于中央银行监管下的货币,又有多少是“劣币”?)。从这个角度来说,比特币同样需要经历一个“自然选择”的过程。

只要传统货币体系的弊端还存在,只要技术在进步,只要用户还有更多的诉求没有满足,比特币的革命就不会停止。即使比特币消亡,其他的更为创新的货币仍然会产生。可以预料的一个趋势是,比特币行业会逐步脱离喧嚣,归于平静。这对比特币来说未必是一件坏事,可能正说明其走上了日常使用更频繁、投机更少、币值更稳定的正轨。

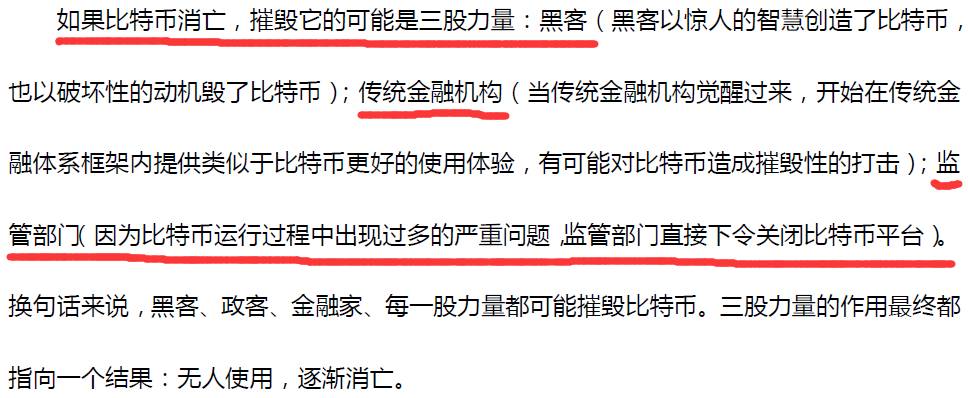

如果比特币消亡,摧毁它的可能是三股力量:黑客(黑客以惊人的智慧创造了比特币,也以破坏性的动机毁了比特币);传统金融机构(当传统金融机构觉醒过来,开始在传统金融体系框架内提供类似于比特币更好的使用体验,有可能对比特币造成摧毁性的打击);监管部门(因为比特币运行过程中出现过多的严重问题,监管部门直接下令关闭比特币平台)。换句话来说,黑客、政客、金融家、每一股力量都可能摧毁比特币。三股力量的作用最终都指向一个结果:无人使用,逐渐消亡。

4.黑客、政客、金融家——谁是未来的统治者?

“掌握了美元,就掌握了世界”——这种说法既彰显着全球储备货币(不论是美元还是英镑、欧元)的巨大威力,同时也向我们展现出货币发行者、金融家这些站在背后的强大力量。不管是曾经的罗斯柴尔德家族,还是后来的摩根家族、洛克菲勒家族,我们从他们身上能够看到金融家与政客的如影随形,以及他们对世界经济与政治的无形掌控。

当世界进入到web2.0、web3.0时代,当金融遇到互联网,当黑客触碰金融,当虚拟货币的“货币”身份被当局认可,当公众“一不小心”也可以成为货币发行者,原有的格局或许正在发生改变。我们是信仰经由软件计算产生的代码,还是从矿藏中挖出的黄金;是信赖中央银行,还是“去中心化”;是认同传统货币体系,还是黑客文化——都是黑客们利用新技术给我们带来的冲击,也让我们见识了黑客在推动金融创新方面的力量。

从某种意义上来说,黑客一方面特立独行,另一方面正不可避免地与金融家、政客产生越来越多的交集。毕竟,在这个现实世界越来越虚拟、虚拟世界越来越现实的当下,黑客、政客、金融家,三者或许都难以独立掌控世界,而需要在合作中让世界变得更好。

| 冉伟 系资本实验室创始人,长期从事产业趋势与风险投资研究

在微信后台回复:虚拟货币,即可下载《虚拟货币领域创业投资与趋势报告》(PDF,29页,1.51M)。

在微信后台回复:虚拟货币,即可下载《虚拟货币领域创业投资与趋势报告》(PDF,29页,1.51M)。