作者:PX

债券圈经作者授权转载

16大机床SCP002为2016-08-05起息,由大连机床集团有限责任公司(以下简称”发行人“)发行的一期超短期融资券,到期日为2017-05-02,同时以发行人控股子公司大连机床营销有限公司(出质人)拥有的4笔59,904.75 万元的应收账款作为质押担保资产,4笔应收账款的债务人及应收账款明细如下,

应收账款到期日均在超短期融资券到期日之前

,对债项偿付起到了一定的保证作用:

但依据2017-04-28披露的《兴业银行股份有限公司关于16大机床SCP002及16大机床SCP003质押应收账款基础购销合同履行情况的公告》(以下简称”履行公告“),2017年4月25日,大机床向兴业银行出具了专项回函,并对应收账款未能按期回流原因进行了说明。因资金紧张,大机床及大机床营销公司

无法保证合同产品生产资金投入

,因此未能按期向“16大机床SCP002”和“16大机床SCP003”质押的应收账款债务人履行基础合同。

此处涉及一个问题,既出质的应收账款为何由于无法履行基础合同而导致无法按期回流,同时此次应收账款无法按时回流是否违反相关规定?

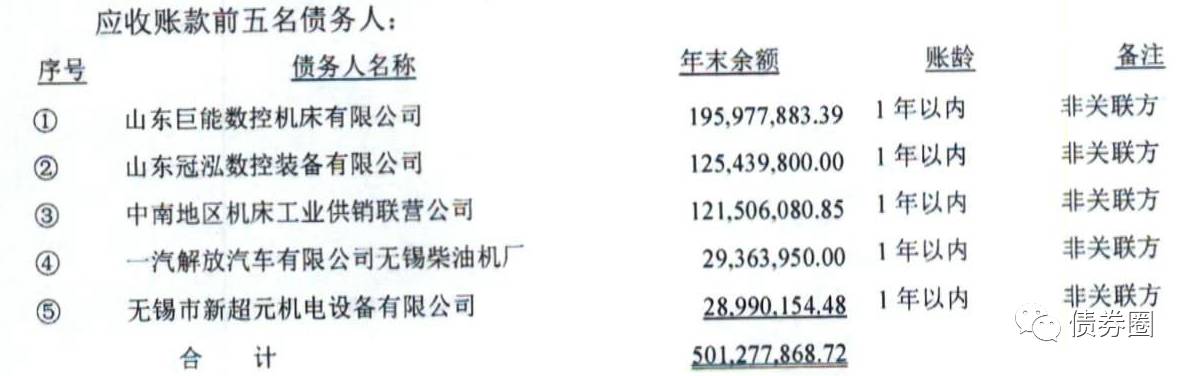

首先我们需要确认一下应收账款在财务报表上的审计情况,依据相关财务报告,发行人2015年末和2016年9月末应收账款余额分别为21.89亿元和22.95亿元,增长1.06亿元,超短融发行时间为8月,因此质押担保资产中的应收账款应该大概率同时存在于2016年9月末和2015年末的财务报表当中。

发行人2015年审计报告中应收账款附注披露如下:

考虑到此次质押的应收账款中最大的一笔为新乡市鸿烨机电设备销售有限公司2.38亿元,超过审计报告中披露的山东巨能数控机床有限公司1.96亿元应收账款,因此大概率可以判断此次质押的应收账款很有可能并未在财务报表中体现,既相关的生产经营行为并未发生,审计机构并未认为此笔应收账款在会计上可以作为一笔资产计入应收账款科目。

结合履行公告中的描述,基本可以判断此次质押的应收账款

大概率为未来的应收账款

,属于法律范畴的应收账款,而不属于会计上的应收账款定义。

那么法律范畴的应收账款如何定义呢?

应收账款质押作为权利质押的一种,首次出现在《物权法》第223条第6项,但《物权法》对“应收账款”

没有做出明确的定义

;随后,央行颁布的《应收账款质押登记办法》第4条对应收账款的种类和类型做出了较为详细的规定: