分析师:

谢长雁 S0980517100003

陈益凌

S0980519010002

朱寒青 S0980519070002

联系人:陈曦炳 [email protected]

李虹达 [email protected]

海外疫情提振短期需求,关注具备监护仪、呼吸机、诊断试剂等器械出口能力的国产龙头。

疫情带动抗病毒药物以及医疗设备、器械耗材、体外诊断试剂和仪器、第三方独立医学检验服务等多个领域的短期需求,还援助和出口到多个海外国家,也向全世界展现出中国制造、中国创新的巨大潜力。监护仪、呼吸机、诊断试剂等疫情防控治疗器械耗材在全球呈现供给紧张状况,在国内生产企业有序复工的情况下,中国企业将成为供给全球抗疫物资的重要力量之一。建议关注国产生命支持设备龙头,及获批FDA或欧盟病毒诊断试剂企业。

疫情凸显ICU重要性,新基建有望补足ICU短板,相关医疗设备需求有望提升。

重症监护病房(ICU)在本次新冠疫情中重要性与短板均得到显著体现,我国ICU建设起步较晚,当前人均ICU床位指标对比发达国家仍有较大差距(中国为3.8张/10万人,美国34.7,德国29.2,意大利12.5)。预计到2023年国内理论ICU床位数较当前存量有5倍以上空间。ICU建设将带动相关医疗设备需求提升,主要包括呼吸机、监护仪、心电图机、血气分析仪、除颤仪等。建议关注:迈瑞医疗、鱼跃医疗、理邦仪器。

药品板块一季度受到疫情影响,建议关注中长期发展趋势。

受到疫情影响,一季度除湖北以外的医院门诊、手术等减少,影响药品需求端,且药品的物流和销售均受到不同程度的影响;尽管企业的生产端受疫情影响较小,但一季度的业绩仍将受到疫情的影响。从中长期看,疫情并未影响企业的长逻辑,推荐增长稳健的细分板块龙头公司。建议关注:恒瑞医药、复星医药、华兰生物、天坛生物,以及港股中国生物制药、三生制药、中国中药。

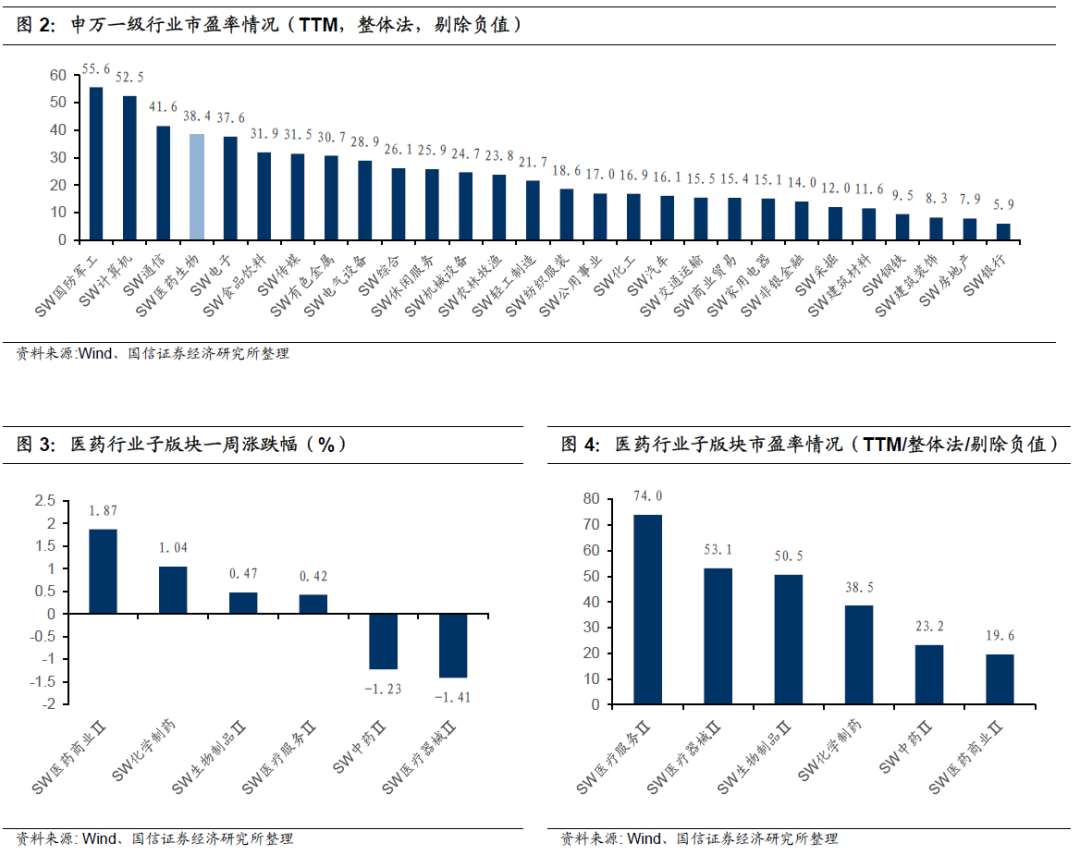

本周全部A股下跌0.33%(总市值加权平均),沪深300上涨0.09%,中小板指上涨1.33%,创业板指上涨0.15%,生物医药板块整体上涨0.10%。分子版块来看,化学制药上涨1.04%,生物制品上涨0.47%,医疗服务上涨0.42%,医疗器械下跌1.41%,医药商业上涨1.87%,中药下跌1.23%。个股方面,涨幅居前的是新诺威(28.39%)、灵康药业(16.86%)、和佳医疗(16.77%)、卫信康(14.36%)、阳普医疗(13.12%)。跌幅居前的是*ST华塑(-19.29%)、新华制药(-13.12%)、科华生物 (-11.91%)、迪瑞医疗( -11.00%)。

本周恒生指数下跌1.06%,港股医疗保健板块上涨3.03%。分子板块来看,药品板块上涨1.65%,生物技术上涨4.14%,医疗保健设备上涨1.23%,医疗及医学美容服务上涨10.66%。个股方面,涨幅居前的是德视佳(24.68%)、联邦制药(23.95%)、康希诺生物-B(22.05%)、瑞慈医疗(16.88%)、爱帝宫(15.85%)。跌幅居前的是昊海生物科技(-18.71%)、REPUBLIC HC(-17.50%)、奥思集团(-16.05%)、万嘉集团(-15.79%)、普华和顺(-14.56%)。

医药生物市盈率(TTM,整体法,剔除负值)38.4x,全部A股市盈率14.1x。分板块来看,化学制药38.5x,生物制品50.5x,医疗服务74.0x,医疗器械53.1x,医药商业19.6x,中药23.2x。

港股医疗保健板块市盈率(TTM,整体法,剔除负值)24.88x,分板块来看,药品板块20.3x,生物技术71.5x,医疗保健设备30.9x,医疗及医学美容服务14.0x。

《药品注册管理办法》和《药品生产监督管理办法》公布

3月30日,市场监管总局公布《药品注册管理办法》和《药品生产监督管理办法》,两部规章将于2020年7月1日起正式施行。这是《药品注册管理法》自2007年10月后的再一次更新。

修改的主要内容包括:一是全面落实药品上市许可持有人制度。明确申请人为能够承担相应责任的企业或者药品研制机构等,要求建立药品质量保证体系,对药品的全生命周期进行管理,开展上市后研究,承担上市药品的安全有效和质量责任。二是优化审评审批工作流程。做好药品注册受理、审评、核查和检验等各环节的衔接,将原来的审评、核查和检验由“串联”改成“并联”,设立突破性治疗药物、附条件批准、优先审评审批、特别审批四个加快通道,明确审评时限,提高药品注册效率和注册时限的预期性。按照风险管理的原则落实“放管服”要求,对变更实行分类管理。三是落实全生命周期管理要求。强化药品研制、注册和上市后监管。增加对药物非临床研究机构、药物临床试验机构的监管以及药品安全信用档案的相关要求。注重注册与生产许可有机衔接,落实药品生产质量管理规范要求,明晰检查程序和检查结果的后续处理措施。积极推进社会共治,要求公开审评结论和依据,接受社会监督。四是强化责任追究。细化处罚情形,严厉打击数据造假等违法违规行为,营造鼓励创新的良好环境。

全文链接:http://www.samr.gov.cn/xw/zj/202003/t20200330_313677.html

药明康德2019年年报点评:收入增长提速,龙头地位显著

全文链接:http://suo.im/6aTwyz

报告主要观点:

2019年业绩符合预期,增速稳中有升。

药明康德2019全年营收128.72亿元(+33.9%),归母净利润18.55亿元(-18.0%),经调整Non-IFRS归母净利润24.07亿元(+38.2%)。其中四季度单季营收35.94亿元(+33.5%)。收入和经调整Non-IFRS净利润均实现加速增长。归母净利润下降主要由于投资标的公允价值变动损失1.8亿元,上年同期为收益6.2亿元。

长尾战略显现成效,全产业链平台优势显著。

公司长尾战略带来客户量显著增长,2019年新增客户超1200家,活跃客户超过3900家,原有客户保持较高粘性,贡献收入占比91.2%。公司充分发挥“一体化、端到端”的全产业链平台优势,加强上下游服务部门之间的客户转化,32.3%的客户使用公司多个业务部门的服务,占收入比重的87.4%。

四大业务板块均保持稳健增长,临床CRO持续发力。

2019年中国区实验室服务收入64.73亿元(+26.59%);CDMO/CMO服务收入37.52亿元(+39.02%),高增长主要受益于行业景气度与公司品牌效应,以及过往积累的早期项目陆续进入临床后期及商业化阶段;美国区实验室服务(主要包括海外细胞和基因治疗产品CDMO服务及医疗器械检测服务)收入15.62亿元(+ 29.79%),产能释放与技术能力提升驱动服务水平与效率提高;临床研究及其他CRO服务收入10.63亿元(+81.79%),剔除并购因素同比增长61.37%,公司持续发力临床CRO板块,加大全球布局,近三年来持续保持60%以上增长。

风险提示:

行业景气度降低;人才流失风险;投资收益大幅波动

投资建议:龙头地位显著,上调盈利预测,维持 “买入”评级。

公司作为全球医药外包行业龙头,将持续受益于行业景气度提升,利用稀缺的一体化端到端平台优势,提升客户粘性与龙头议价能力。维持20年盈利预测,上调21年盈利预测,预计20~22年归母净利润达到29.05/38.26/50.05亿,对应当前股价PE为53/40/31X,按照2022年PE38~42X,上调目标价为115~127元,维持“买入”评级。

天坛生物2019年年报点评:疫情影响不改血制龙头的长逻辑

全文链接:http://suo.im/5OkUSM

报告主要观点:

业绩快速增长,利润率提升。

2019年天坛生物实现营收32.82亿元(+11.97%),归母净利润6.11亿元(+19.94%),业绩快速增长。经营性现金流净额6.42亿元(-5.23%),与净利润匹配。公司费用率基本持平,净利率随毛利率增长而小幅增长至18.5%。

发挥优势:浆站开拓积极进取。

公司2019年全年采浆1706吨(+8.8%),采浆规模继续保持全国首位。在全国13个省/自治区单采血浆站(含分站)数量达到58家,其中在营浆站52家;年内兰州血制获批设置泾川浆站,成都蓉生宜宾浆站、武汉血制大同浆站和郧阳浆站郧西分站开业采浆。

补足短板:新产品研发顺利推进。

2019年成都蓉生的狂免获批上市,PCC完成临床试验,纤原和层析工艺静丙开展Ⅲ期临床试验;兰州血制的PCC获得临床批件。并且,公司高度重视重组凝血因子产品的研发,成都蓉生的重组Ⅷ因子进入Ⅲ期临床,重组活化Ⅶ因子按计划推进。公司在层析法静丙和重组凝血因子的研发中处于国内领先地位。

风险提示:

采浆不及预期、新品种上市不及预期

投资建议:

坚定看好公司的长逻辑,维持“买入”评级。受到疫情的影响,血制品行业2020年的采浆预计出现个位数的下滑,2020~21年的投浆量受到一定影响,公司短期的业绩增速可能出现下滑。但是公司的长逻辑并未发生改变:1)作为国内采浆量第一的龙头,公司未来新批浆站的预期高,预计采浆增速领先同侪;2)四大血制随着投浆量提升带来产能利用率的提升以及成本的摊薄,吨浆利润持续改善确定性高;3)新品种上市以及永安血制的投产将大幅提升成都蓉生的盈利能力。受疫情影响,我们下调公司2020~21年的盈利预测(原值为7.24/10.32亿元),且新增2022年的盈利预测,预计2020~2022年归母净利润为6.66/7.78/11.41亿元,同比增长9.0%/16.7%/46.7%,对应当前股价PE为56/48/33x,维持“买入”评级。

乐普医疗2019年年报点评:业绩稳健增长,创新器械可期

全文链接:http://suo.im/6pVwkt

报告主要观点:

2019年业绩符合预期,商誉减值无碍高增长。

乐普医疗2019全年营收77.96亿元(+22.64%),归母净利润17.25亿元(+41.57%),扣非归母净利润12.41亿元(+18.21%)。公司业绩整体符合预期,保持较高增长。2019年出于审慎性考虑计提了3.08亿元商誉及特定资产投资减值,剔除减值及非经常性损益影响后归母净利润15.17亿元,同比增长30.14%。

器械板块稳健增长,药品板块增速符合预期。

2019年公司器械板块收入36.2亿元(+24.6%),其中支架系统收入17.9亿元(+26.7%),可降解支架预计在29个省800余家医院完成植入,收入约1.6亿元。药品板块收入38.5亿元(+21.3%),其中氯吡格雷与阿托伐他汀分别收入11.3元(-4.4%)、12.5元(+40.8%),随着两大品种在全国集采中标,未来增长不确定性降低,将贡献稳定现金流,原料药收入6.6亿元(+26.3%),原料药制剂一体化战略稳步推进。

创新器械产品线布局完整,定增助力国际化转型。

公司深耕心血管器械研发多年,技术储备丰富,四大创新器械管线初具规模(支架、球囊、心脏节律、其他创新器械),NeoVas可降解支架具有国际领先技术优势。公司“研发一代、注册一代、生产销售一代”的策略有助于形成良好的梯度化产品线与管线。公司发布总额31.8亿元的定增计划,一方面有助于资产负债率进一步降低,另一方面将为创新器械的海外研发注册,加快国际化步伐提供充足的资金支持。

风险提示:

可降解支架推广不及预期;研发进度不及预期;政策风险

投资建议:业绩稳健增长,长期逻辑不变,维持“买入”评级。

公司是国内稀缺的心血管领域创新型企业,创新器械产品线与药品板块稳定的现金流将支撑持续高速增长。考虑疫情影响,小幅下调盈利预测并新增2022年盈利预测,预计20~22年归母净利润达到22.18/29.05/37.26亿,对应当前股价PE为29/22/17X,按照2021年PE30~35X,调整合理估值为49~57元,维持“买入”评级。

迈瑞医疗2019年年报点评:器械龙头稳健,高端产品引领增长

全文链接:http://suo.im/5GOK9f

报告主要观点:

业绩稳健增长。

2019年实现营收165.56亿元(+20.38%),归母净利润46.81亿元(+25.85%),扣非归母净利润46.15亿元(+25.04%),各季度利润增速分别为25/28/27/23%,Q4略低主要是由于汇率影响。净利润增速远高于营收,主要是由于经营效率提升,汇率波动、兑汇损益收益以及利息收入等。高端产品引领各产线增长,新兴业务持续发力,在国内和国际市场实现高端客户群突破,市占率进一步提升。

化学发光、监护、彩超的高端产品高速增长,海内外均衡发展。

分业务线来看,生命信息与支持收入63.41亿元(+21.38%),监护的高端N系列国内约翻倍增长;体外诊断收入58.14亿元(+25.69%),化学发光480速机器新装机量超过预期,位居全国第一,借助已有口碑和渠道优势,迅速放量;医学影像收入40.39亿元(+12.30%)在市场低迷情况下远超行业增速,2020预计会有所恢复,高端R系列国内高速增长。分区域来看,国内收入95.34亿元(+22.27%),受益进口替代加快以及基层扩容,国际市场77.22亿元(+17.90),且产品成功进驻多家高端医疗机构,拉美和亚太实现27%以上高增长。

研发创新不断突破,筑造护城河。

公司持续保持较高的研发投入,筑造强大的专利护城河,在研产线丰富,不断推陈出新。2019推出了CL-6000i M2全自动化学发光免疫分析仪、光学硬管腹腔镜、高端和中低端彩超的升级版本等。9月发布中国首条全自主检测模块的流水线M6000,预计2020年会安装数条。

风险提示:

基层扩容低于预期,研发风险,汇率波动等。

投资建议:械中恒“瑞”,维持“买入”评级。

考虑到19年利息收入及兑汇损益的对利润贡献大,下调20/21年预测,预计2020-2022年归母净利润分别为56.4/67.7/81.5亿(原20-21年57.6/71.0亿),增速20%/20%/20%,当前股价对应PE分别为55/46/38x。公司作为器械领域的龙头,产品管线丰富,立足全球市场,盈利能力强,业绩稳健。提高公司两年期合理估值至255-268元(原2021年估值204-222元),对应2022PE为38-40X,维持“买入”评级。