不知道各位读者有没有这个感觉,很多习以为常的东西,当别人突然问起时,才发现这些东西其实不简单,往往隐藏着一些深意。

比哥最近去银行网点卖基金的时候,就遇到了这么一档子事儿。大家都知道,债券基金里面有一个品种叫做二级债基,可以将20%的仓位投资于股票,那天,当一位好学的大妈问起,为什么这个比例是20%,而不是30%或者10%的时候,比哥才发现,自己一直忽略了这个数字背后的故事。

回公司的车上想了一路,比哥也没想出一个特别合理的解释,只好祭出了传说中的大杀器,召唤实习生:“小周啊,你以前学量化的是吧?”实习生赶紧跑过来我跟前,领导电脑又坏了?“没坏,这次是有个问题想让你研究一下,二级债基的股票配置比例为什么定在了20%?”实习生摇头晃脑了半天,憋出一句,要不领导我还是修电脑吧。

实习生乖乖的躲到一边打农药坑队友去了,既然不能指望他,比哥只能亲自带领大家走进科学,揭开二级债基股票比例20%之谜。

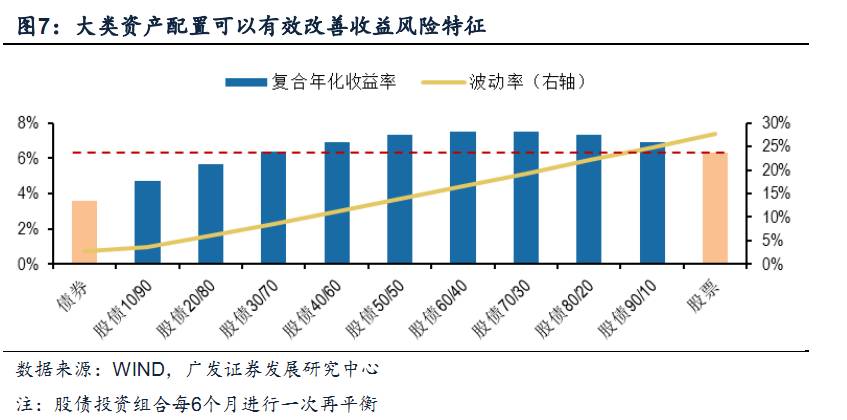

二级债基作为一个可以同时投资于权益和固定收益类资产的产品,本质上是在权益和固定收益类资产之间进行大类资产配置,实现超越固定收益的风险收益比。从历年来二级债基和纯债基金的收益率对比来看,二级债基通过小幅牺牲波动率,获得了整体更高的回报。

说起大类资产配置,就不能不提大类资产配置的一些经典方法了。经过海外多年的实践发展,大类资产配置理论已经非常多元化,比如传统的60/40模型,投资时钟模型,均值-方差模型、BL模型,耶鲁基金模式,风险平价模型等等。如果给他们贴个标签,可以分成经验法则(拍脑袋),量化法则,和带有主观判断的配置方法。经验法则这里就略过了,我们来看看量化的大类资产配置方法。

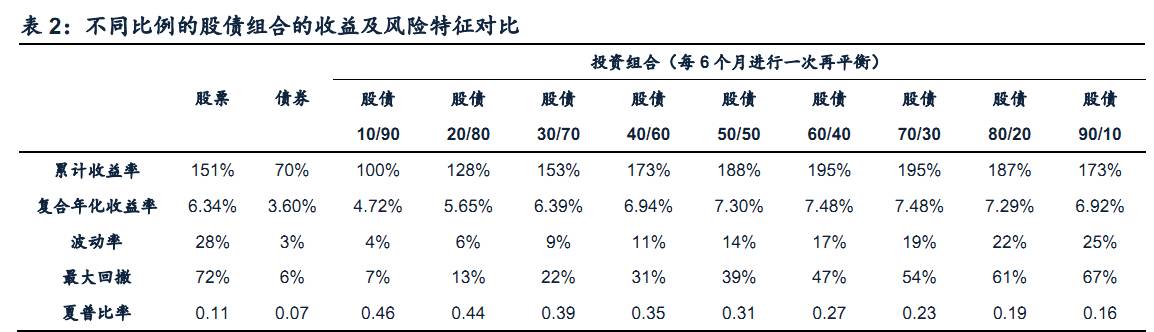

大类资产配置可以改善投资组合的收益风险特征,马科维兹的组合理论也由此发展而来,也就是均值-方差模型。通过对组合的优化,会得到不同风险下,投资组合的最优配比,这时投资者就可以根据自身情况选择具体执行哪一个投资组合。而风险平价模型,关注各类资产的风险对整个投资组合风险的贡献度,使得组合对各类资产的风险暴露均衡。举个例子,广发证券做过一个股债不同比例的测算:

如果是风险厌恶型的投资者,希望承担的每一点风险都物有所值,也就是需要组合的夏普比率尽可能高,可以看到,在10%-20%的股票仓位是这个比例最优。

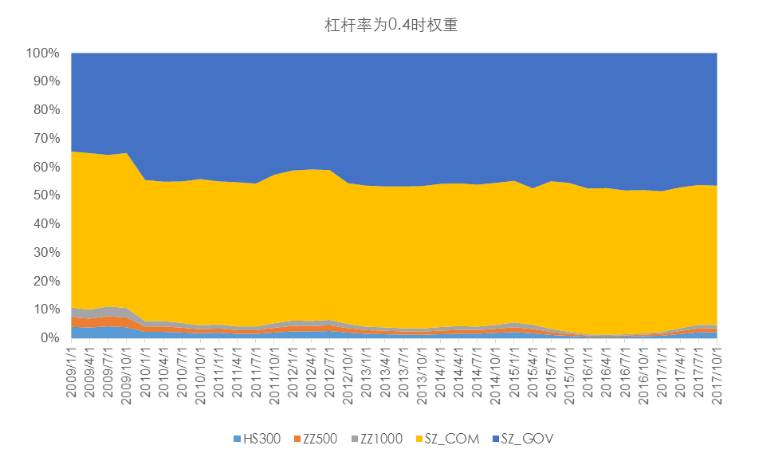

可能有抬杠的围观群众会问,那按照风险平价模型呢?这么巧,长江证券金融工程组也有一个历史回测,在40%的杠杆上限下,最优的资产配置比例如图:

可以看到,股票占总资产比例基本在10%以内波动。

吃瓜群众又抬杠了,那按照带有一定主动观点修正的大类资产配置模型怎么配?其实量化修正的话,一般而言不会超过原有的量化结论太多。当然如果你的观点是一万点不是梦不要怂满仓杠杆干的话那请当我没说。。。

说到这里,本期走进科学的秘密就基本揭晓了,真想只有一个,那就是,二级债基0-20%的股票仓位代表了风险厌恶型而且追求稳健收益的投资者对股债组合的大类资产配置比例,如果不希望自己做大类资产配置的话,可以把这个事情交给基金公司来做!

以上栏目纯属瞎掰,如有雷同必为巧合。

最后请允许我宣传一下我们正在发行的这只二级债基。。。

-----------小广告分界线-------------

东吴优益债券型基金(A类 005144 C类 005145)

发行时间:2017年11月2日至11月17日

我是“东吴优益”,纯正的“二级债基”,发挥债市和股市互补优势,攻守兼备,尤其在股市上行时更具动能和弹性!

东吴基金固收投资能力实力突出:据海通证券固定收益类基金超额收益排行榜显示,截至2017年三季度末,东吴基金旗下的固定收益类基金以5.74%的超额收益率,位列97家入选基金公司的第五位。(特别声明:基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

交通银行、东吴证券各网点以及公司官网直销平台全面发售!

风险提示:“本材料仅为宣传用品,不作为任何法律文件。基金管理公司不保证本基金一定盈利,也不保证最低收益。市场有风险,投资需谨慎。投资者购买基金时,请仔细阅读本基金的基金合同和招募说明书。”

点击阅读原文可见更多信息!

阅读原文链接:http://www.scfund.com.cn/index2014/005145/index.shtml