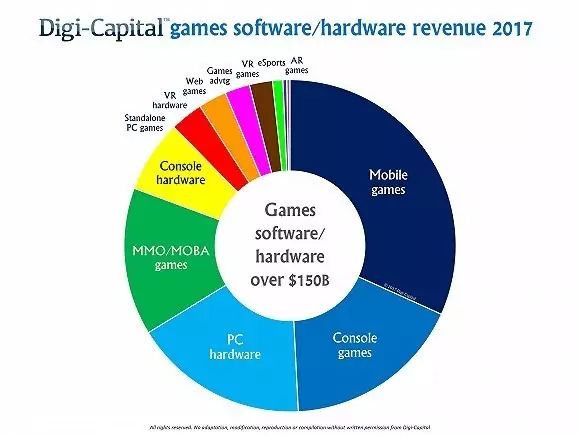

根据专注于全球游戏行业的服务投行Digi-Capital的最新报告和数据,2017年的游戏软硬件收入将历史性地首次突破1500亿美元,其中软件收入占四分之三,超过1100亿美元,而硬件收入则占四分之一左右。未来5年内的年复合增长率(CAGR)将达7.9%,到2021年时游戏软硬件的收入总和有可能达到2000亿美元。

然而,并不是每个人都能成为赢家。游戏业已经演变成了一个两极市场:大部分市场由大厂们把控,独立开发商们只能在高增长的小众市场中创造价值。

强者恒强

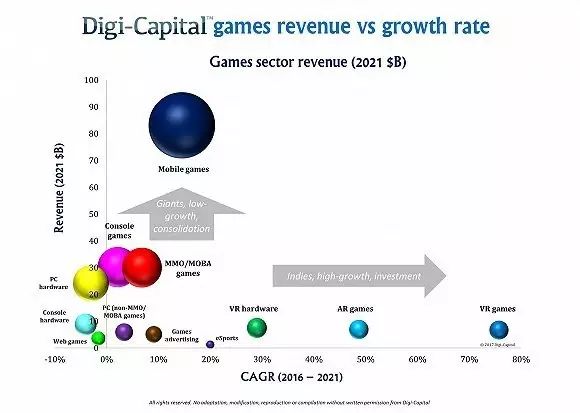

自从iPhone面世以来,手机游戏就如雨后春笋般地大量涌现,在2017年的收入将突破500亿美元。尽管如此,手机游戏的年复合增长率或会降至14.5%,不过到2021年时的收入仍能达到800亿美元(包括在App Store、Google Play以及中国的所有应用商店上创造的收入总和)。这个收入比我们在2010年预测的整个游戏市场收入还要多,令人觉得荒唐的是当时我们预测手机游戏将统治全球游戏市场,还被人们认为是无稽之谈。

今年主机游戏以及PC端的MMO/MOBA游戏这两部分的收入单独算起来都比手机游戏低,而随着增速放缓,它们到2021年时的收入将分别为300亿美元左右,合起来还不如手机游戏的收入高。尽管今年任天堂的Switch为主机硬件销量提升做了很大贡献并且还能持续下去,未来几年PC硬件和主机硬件收入都将出现明显的负增长,但是它们到2021年的收入总和仍能超过300亿美元。

2017年游戏软硬件收入细分,手机游戏占比最大

小巧而精

这个市场的另一端是独立开发商的天地,他们在那里可以自由发展。但是,就像早期的手机游戏一样,目前该领域仍然会因为资金不足而无法引起大厂的兴趣。

VR硬件(头盔、外围、配套PC及GPU等设备)今年的收入仅在二三十亿美元之间,2021年可达到70亿美元。然而当前的VR硬件市场已经被Facebook和三星等巨头把控,因此针对具体的技术问题做出解决方案可能是初创公司涉足这个领域的最好办法。

AR游戏软件,特别是移动AR游戏,在经历了《精灵宝可梦Go》(尽管有些业内人士不承认这是款AR游戏)的热潮之后,开始进入了普罗大众的视野之中。如果未来12个月内,移动AR在Facebook、Apple、Google等巨头引领下能真正进入大众市场,AR游戏软件五年后的收入将接近70亿美元,超过VR游戏的收入。

《精灵宝可梦Go》创造的收入可能已经超过了去年所有VR游戏的收入总和,但VR游戏软件将保持着较高的增长速度,预计2021年时的收入将达60亿美元。

电子竞技则是最后一个保持高速增长的领域。然而,尽管颇受投资方青睐,未来电竞领域的收入是否能形成规模仍旧不得而知。

2021的游戏软硬件收入与近五年的年复合增长率

亚洲独大

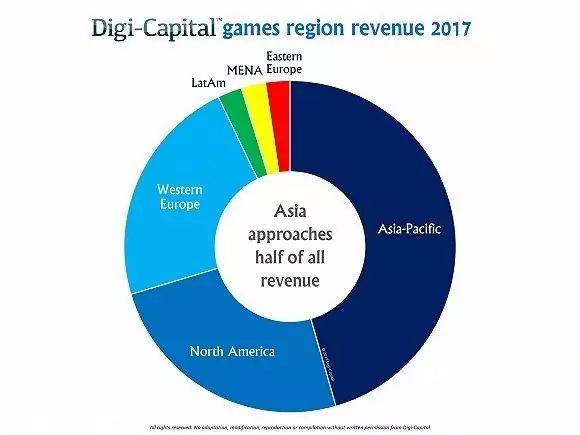

关于各个国家地区的游戏收入,近几年亚洲在中国的带领下一直占据了全球游戏收入的最大份额,而未来这种统治地位还将继续下去。仅中国、日本和韩国就贡献了今年全球游戏花费中的四成,整个亚太地区创造的游戏收入就接近全球的一半。相比之下,北美和西欧市场分别占全球游戏总收入的25%和20%。而在VR、AR游戏以及电子竞技等多个热门增长领域,亚洲已经抛弃了过时的观念,不再依靠从西方国家引进技术,化身为真正的创新者。

2017年游戏软硬件收入区域划分,近半属于亚太地区

投资热潮

过去一年游戏业的投资有所复苏:截止今年第二季度,游戏业在过去的12个月内产生的投资额超过了28亿美元,创下历史新高,在这之前的最高纪录是2014年24亿美元的投资额。其中,韩国最大的移动游戏公司Netmarble Games通过IPO融资23亿美元,估值超过110亿美元。不出所料的是,这些投资基本都涌向了我们所预测的高增长领域。AR/VR和游戏技术/服务业分别获得其中的三分之一左右,而手机游戏领域则获得了其中的四分之一。另外,这些钱大部分都投到了中国、美国和韩国(主要是Netmarble)这三个地区。

过去12个月的游戏业投资情况游戏产业的所有关键指标都屡创新高,如今投身这个领域不失为明智的就业选项。家长们在为孩子们报志愿或找工作时或许可以考虑这个方面。