1、

煤价:港口、产地煤价均稳中有升

动力煤:

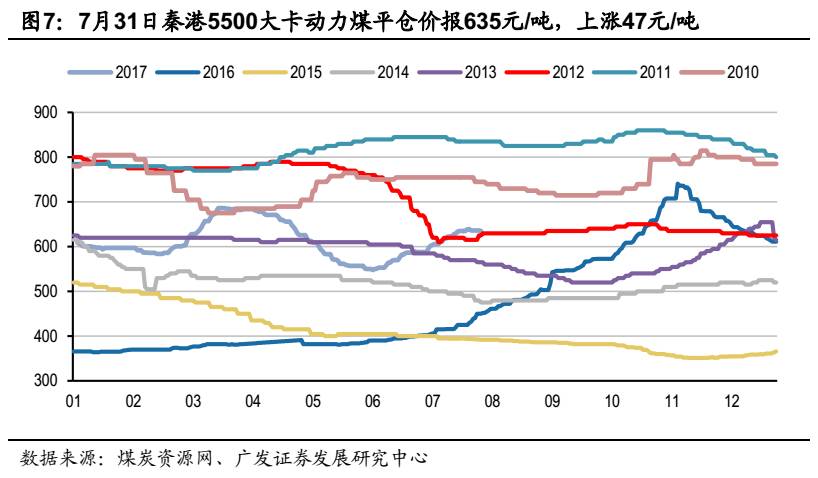

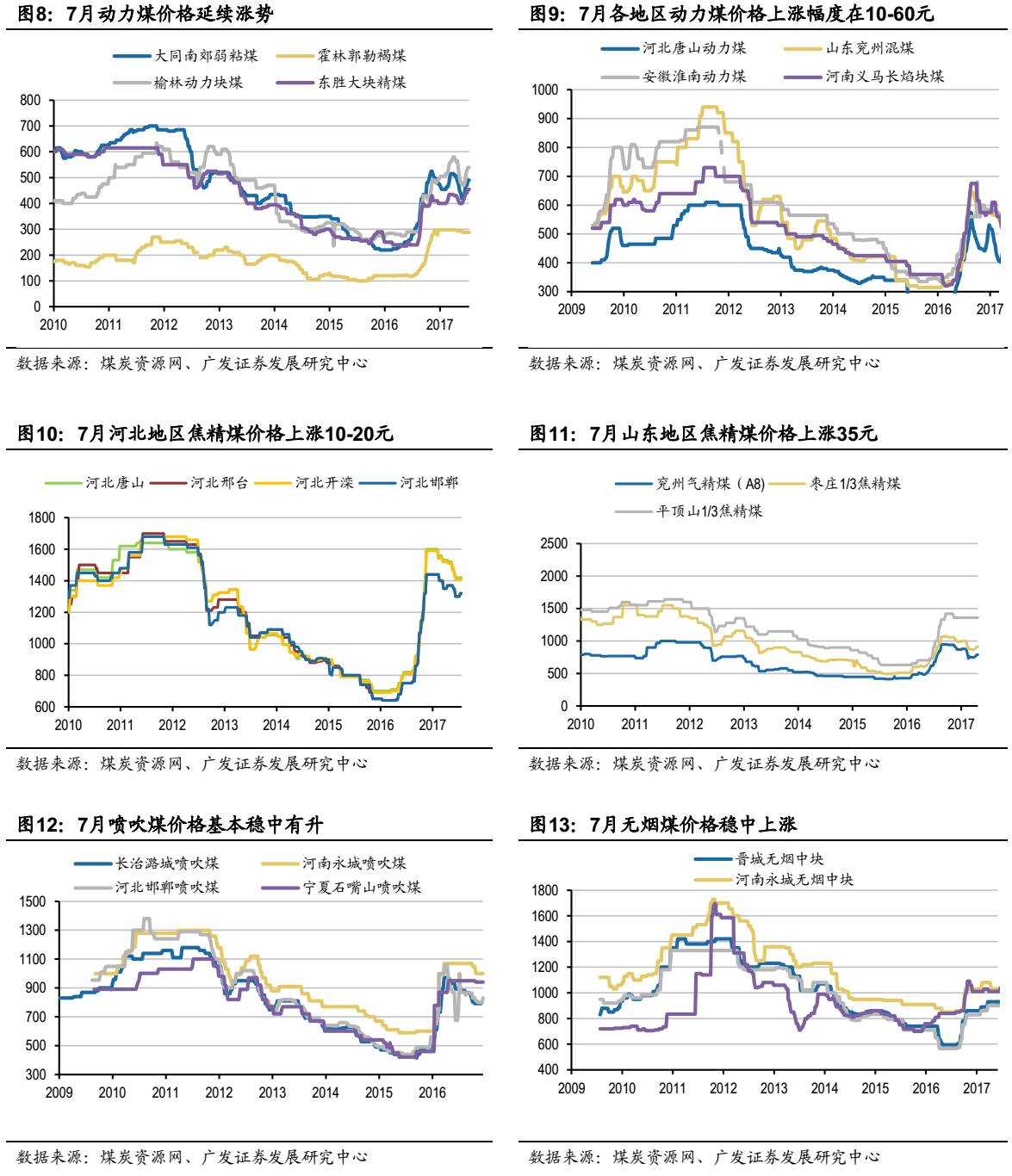

动力煤价格有涨有跌。港口方面,6月29日秦港5500大卡动力煤平仓价报588元/吨,较上月上涨5%或31元/吨,6月28日环渤海动力煤指数报价577元/吨,较上月下跌0.5%或3元/吨;产地方面,山西地区上涨10元/吨,内蒙地区上涨5-30元/吨,陕西地区上涨15元/吨,河北唐山、贵州水城分别上涨46元/吨和10元/吨,而山东兖州、甘肃兰州、安徽淮南、河南义马分别下跌10元/吨、20元/吨、15元/吨和35元/吨,其余地区保持稳定。

冶金煤:

炼焦煤、喷吹煤价格均稳中有跌。炼焦煤方面,产地价格稳中有跌,其中山西地区下跌80-120元/吨,河北地区下跌50-70元/吨,山东地区下跌10元/吨,贵州水城下跌160元/吨,四川攀枝花下跌25元/吨,其余地区价格保持稳定。喷吹煤方面,山西地区下跌10-50元/吨,河北邯郸下跌30元/吨,河南永城下跌50元/吨,宁夏石嘴山下跌10元/吨,其余地区价格保持稳定。

无烟煤:

无烟煤产地价格保持稳定,各地区价格与上月持平。

2、

进出口:7月国际煤价涨幅明显,6月煤炭进口量环比下跌

国际动力煤价格:

7月28日国际动力煤价指数理查德RB、欧洲ARA和纽卡斯尔NEWC分别报于每吨79.36、82.46和82.46美元,较上月分别上涨1.85%、上涨3.93%和上涨12.59%。

国际焦煤价格:

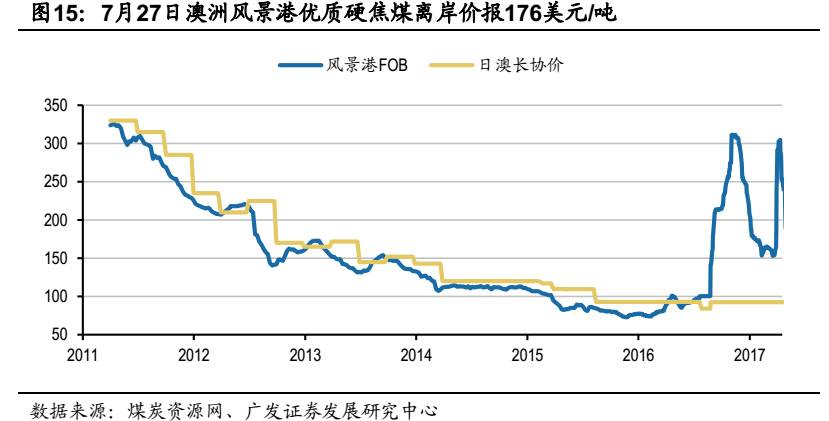

7月27日澳洲风景港优质硬焦煤离岸价报176美元/吨,较上月上涨18.92%。

煤炭进口量:

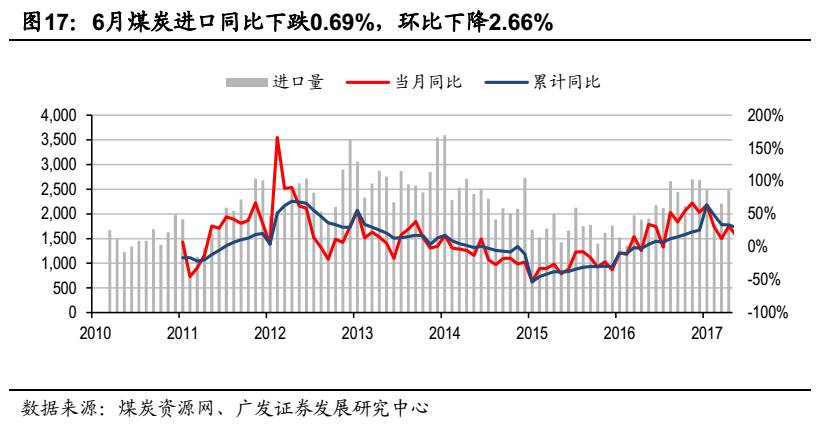

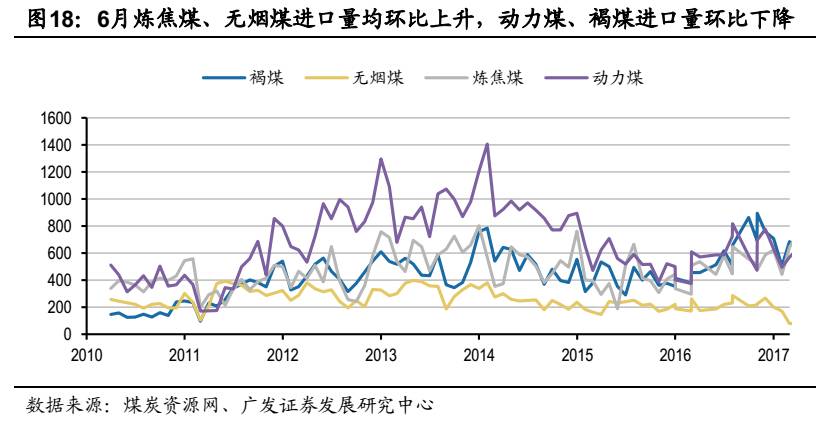

6月煤炭进口量环比下跌,全国煤炭进口量(含褐煤)2160万吨,同比下跌0.69%,环比下跌2.66%,环比下跌主要是受到国家要求控制劣质煤进口的相关政策影响。

3、产销量:6月全国原煤产量30835万吨,同比上涨10.6%

6月全国原煤产量30835万吨,同比上涨10.6%,1-6月累计产量171263万吨,同比上涨5.0%

🔷

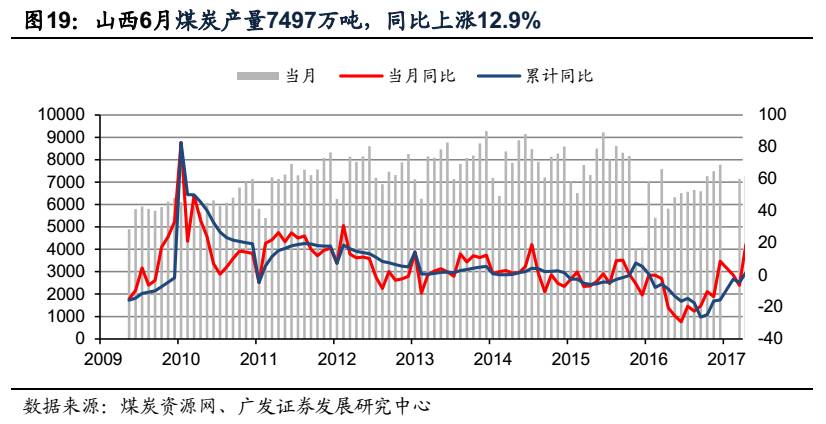

山西省:6月份,山西省煤炭产量7497万吨,同比上涨12.9%

🔷

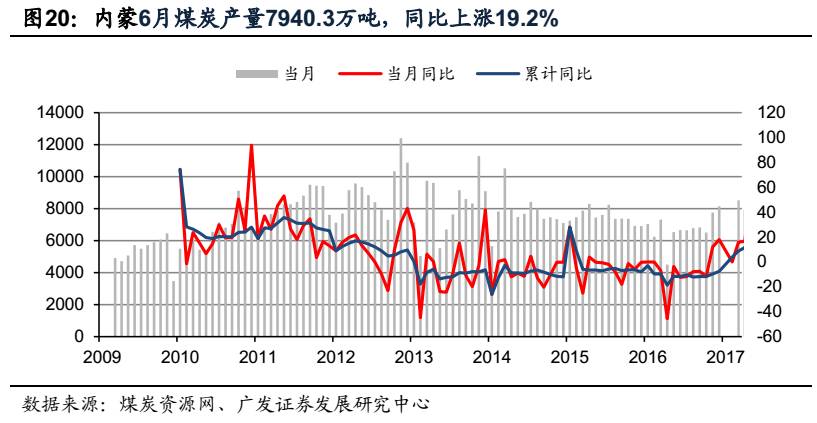

内蒙古:6月份,内蒙古6月煤炭产量7940.3万吨,同比上涨19.2%

🔷

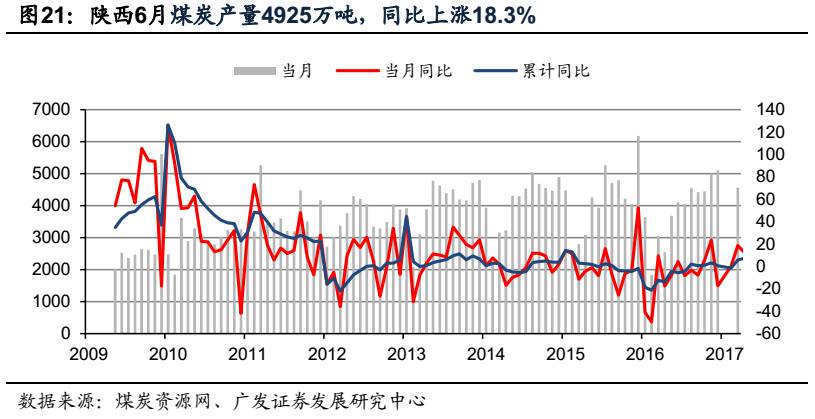

陕西省:6月份,陕西省6月煤炭产量4925万吨,同比上涨18.3%。

4、

下游需求:7月下游钢价维持涨势,发电量同比继续增加

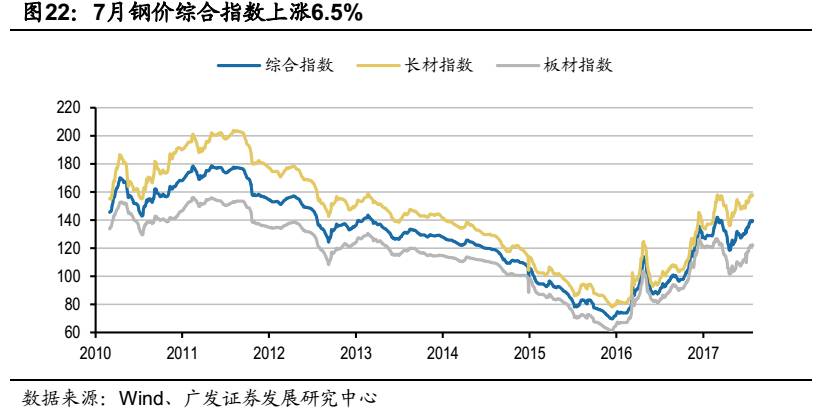

7月下游产品中,钢铁价格上涨6.5%。7月28日,全国水泥均价335元/吨,较6月底下跌2.6%或9元。

1)7月下游产品价格:

🔷

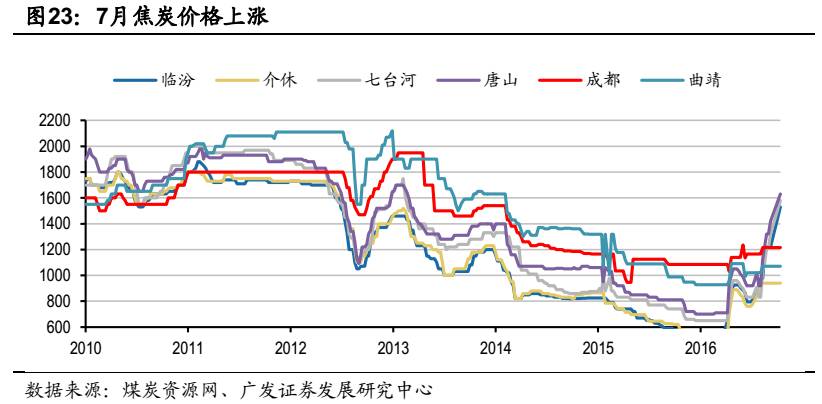

7月28日,Myspic综合指数报139.74点,较上月上涨6.5%。7月焦炭价格上涨,各地分别上涨60-270元/吨不等。7月28日,全国水泥均价335元/吨,较6月底下跌2.6%或9元/吨。

2)

6月下游产品产量:

🔷

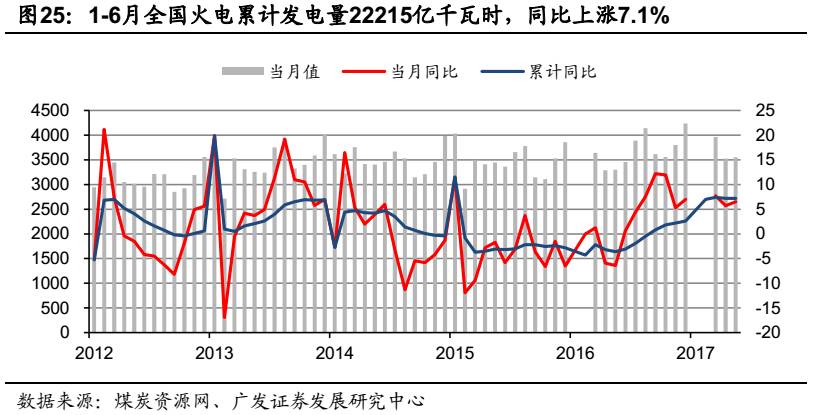

火电:6月全国火电发电量3710亿千瓦时,同比上涨6.3%;

🔷

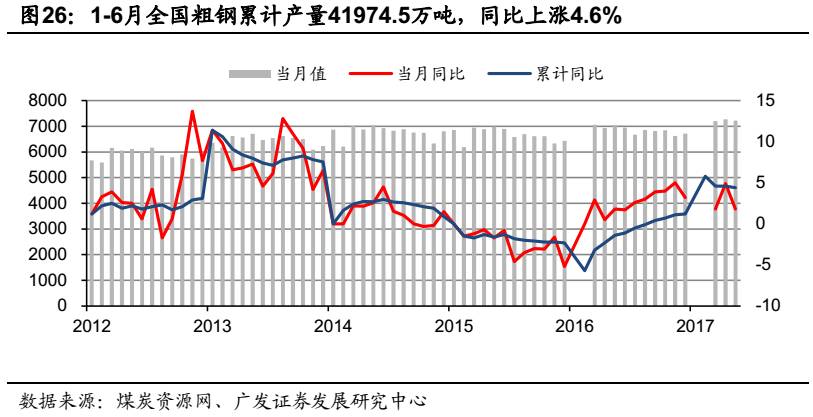

粗钢:6月全国粗钢产量为7323.1万吨,同比增长5.7%;

🔷

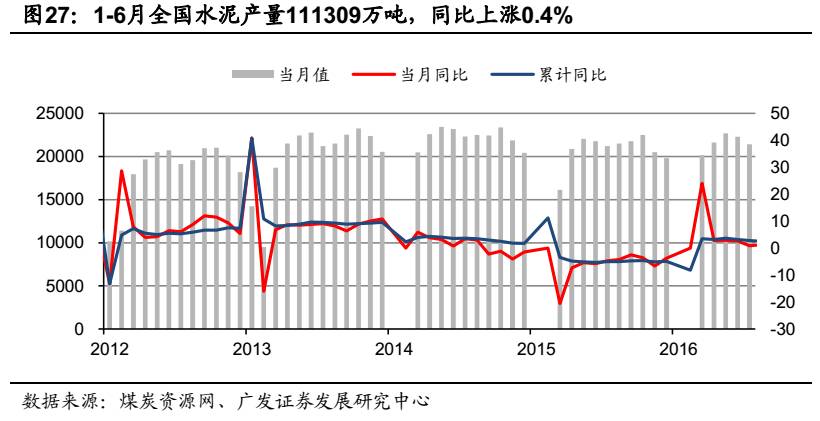

水泥:6月全国水泥产量22081万吨,同比下跌0.9%;

🔷

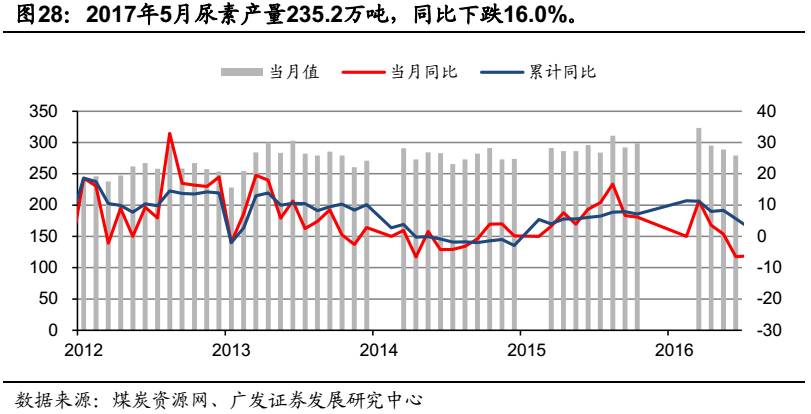

尿素:1-5月全国尿素产量1149.5万吨,同比下跌19.7%;其中5月尿素产量535.2万吨,同比下跌16.0%。

5、

库存:港口库存增加,电厂库存增加

🔷

7月秦港库存增加,7月31日秦港库存542万吨,较6月末上涨15万吨或2.8%,7月31日广州港库存256万吨,较5月末增减少107万吨或71.8%。7月31日黄骅港库存合计163万吨,较6月末减少5万吨或3.0%。

🔷

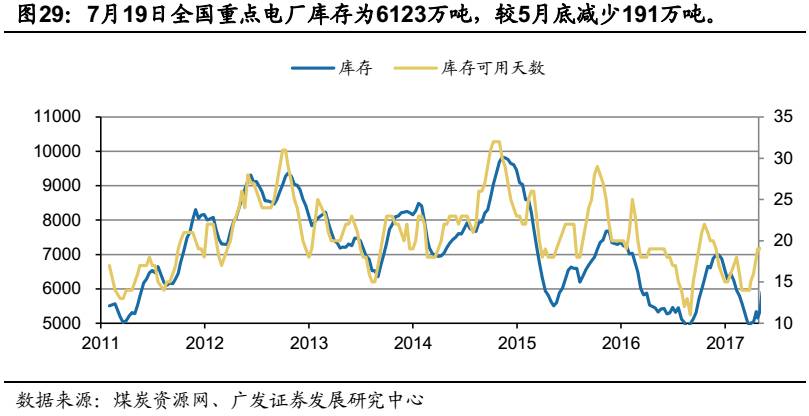

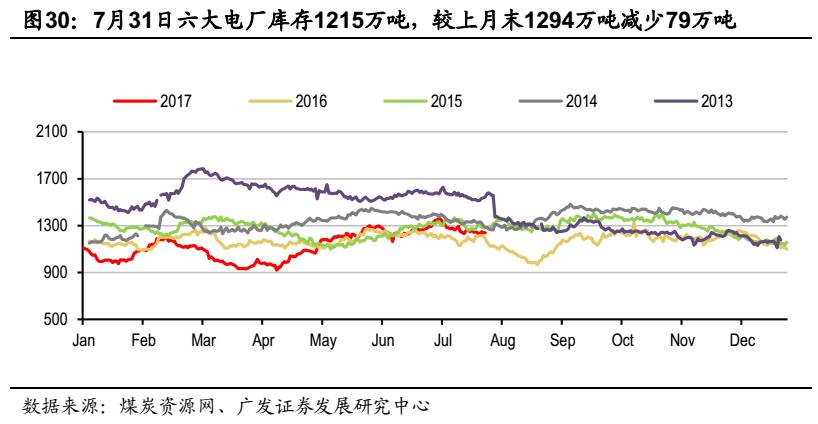

6月30日全国重点电厂库存为6668万吨,较5月底增加183万吨。六大电厂方面,7月31日六大电厂库存1215万吨,较上月末1294万吨下跌79万吨或6.1%,六大电厂库存可用天数为14.6天,较上月末21.5天下降32.1%。

🔷

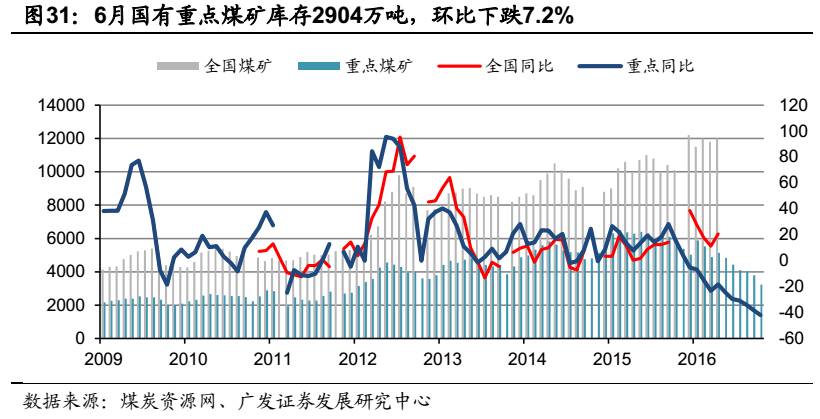

6月,国有重点煤矿库存2904万吨,环比下跌7.2%,同比下跌40%。

运销方面,发改委统计数据显示,6月份,国有重点煤矿铁路煤炭发运量9197万吨,同比下跌0.6%。其中,受准池线分流影响,大秦线运量出现大幅下降,今年1-6月份,大秦线累计完成货物运量21004万吨,同比上涨33.2%。

🔷

国有重点煤矿铁路全国煤炭运量:6月发运量9197万吨,同比下跌0.6%;

🔷

重点线路运量:6月大秦线运量3575万吨,同比下跌5.0%,累计销量21004万吨,同比增长33.2%;

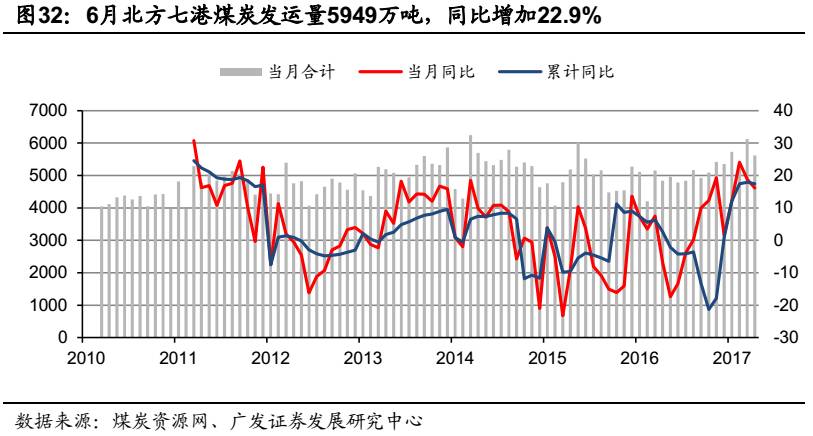

🔷 主要港口煤炭发运量:6月北方七港煤炭发运量5949万吨,同比增加22.9%,环比增加4.3%。