作者|James、 momo

每当人们对国内视频会员高收费和低服务不满的时候,国外就经常是拿来做对比的对象。“你看人家Netflix……”

殊不知这两年,

海外流媒体早已集体涨价加广告一条龙——无广告套餐价格逼近影院票价,比国内至少早两年限制多人拼车;最便宜的档位则暗藏暴击,算下来每两分钟就插一条广告,让人防不胜防。

这不仅是消费降级的用户与平台之间的博弈,更揭示了流媒体行业的新法则:

要么支付"钞能力"享受清净,要么用观看自由兑换广告时长。

当Netflix们开始限制账号共享、Hulu在情景喜剧里插播5分钟广告时,国内"优爱腾芒"的广告生态发展到了哪个阶段?

春节前(数据截止1月16日),娱乐资本论实测购买国内优爱腾芒四大平台最基础档会员,用500分钟的真实观看数据,完成这场中美流媒体“大对账”。

遥望海外平台的广告浓度超出想象,我们手中的遥控器,该向左走还是向右走?

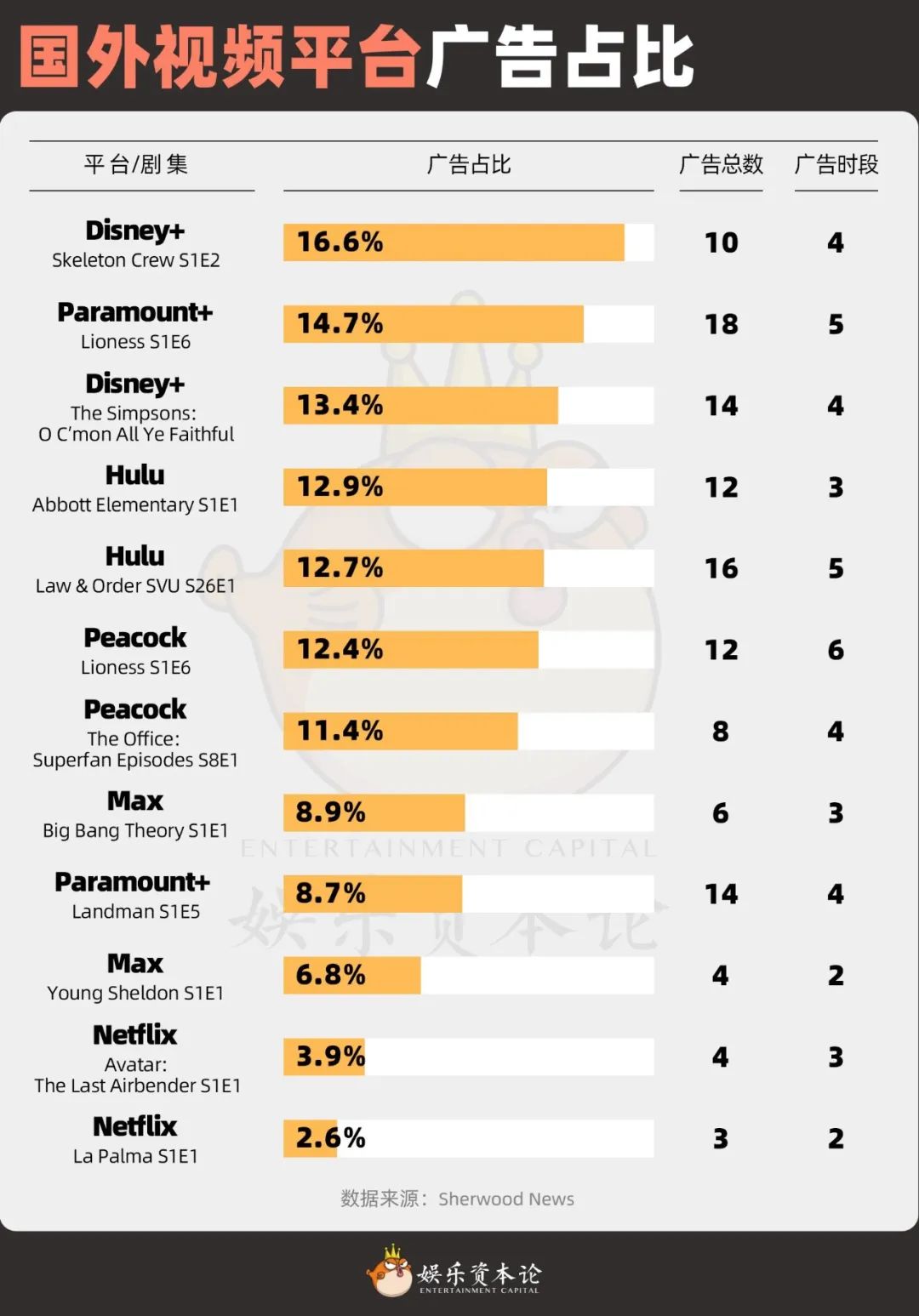

广告时长占比:美国为3-16%,国内为1-3%

先上直接结论:

就平台最低档付费会员的广告体验来看,相对美国的6大平台,国内明显更为良心。

优爱腾芒的广告长度,普遍控制在片长的1-3%左右

。再看看美国鹤立鸡群的Disney+,如果你点播星球大战,要看相当于

片长16%的广告

!

然后再说广告的观感方面。交钱买会员之后,国内几个平台基本都会推一些快消类、食品药品类广告,不说赏心悦目吧,其中多样的广告形态也稀释了一些难以忍受的等待。

但是派拉蒙的Paramount+能连着给你放

两三分钟的广告,全都是推荐平台内部新剧《黄石公园》的

。这可就相当致郁了。

小娱曾经在未付费买会员的芒果TV看了一分多钟的电视购物,都觉得炸毛,这两分钟的预告片谁能忍啊?

再看看价格对比。就假设在美国是“赚美元花美元”,咱把9.99都按“人民币”来算,这个价格也不是真的比国内的同等购买力下“便宜”很多。

因为就像

小娱在此前文章里提到

的一点,你有多久没有用平台标牌上的原价“买”过视频会员了?

一方面88VIP和京东PLUS都可以直接领,另外各种各样的联名也可以省点钱,相信真要是平台的忠实观众,这点技巧一定是都知道的。

所以单从广告角度论性价比,国内这次可以说是“躺赢”。

另外值得一提的是,

美国的广告形态中也有一种应该是退出了国内平台的“历史舞台”,它们的中插广告是硬生生在影片播放途中切断,甚至有的连台词都只念到一半就开始进广告。

这种模式对国内观众已经相当陌生,原因是十多年前的一项政策遗留。广电总局规定,自2012年1月1日起,全国各电视台播出电视剧时,

每集电视剧中间不得再以任何形式插播广告,自此在其他地区常见的中插形式退出了国内的屏幕。

根据现行的《广播电视广告播出管理办法》,播出电视剧时不得在每集中间以任何形式插播广告;除剧场、节目冠名外,不能播出任何形式的挂角广告;另外《广告法》规定不得推送无法一键关闭的弹出广告。

理论上,网络平台不受该规定的直接限制,但在2021年视频网站贴片曾引发一阵民怨,当时中消协发声解释:《广播电视广告播出管理办法》的适用对象是广播电视播出、传输机构,但是据《互联网视听节目服务管理规定》,优爱腾等在线视频平台属视听节目网站,“也应符合广播电影电视节目的管理规定”。

所以国内的解决方法,

更多是中插剧场的形式,一般是找剧内演员以角色人设,演一些品牌小短剧

,虽然也是广告,但形态上和完全突兀的中插广告相比,沉浸感和趣味性还是要强很多。

美国:最火的Netflix居然最良心

在揭晓国内结果之前,先让我们来看看Sherwood News对美国流媒体的观察结论。

总体而言,

“青春版”VIP的中插广告频率,大约占到内容时长的10%

。在总计近500分钟的节目观看中,观众共经历了51分钟的广告。

在节目中插播广告占比最高的是Disney+的《Skeleton Crew S1E2》,在32 分钟节目中放了 5 分 16 秒广告,

占节目的 16.2%。

Paramount+的广告占比达8-14%

,大部分为自家品牌的推广,这让用户感到广告内容单一和引人厌烦。《兰德曼》的 14 个广告中只有两个不是派拉蒙的广告。“Lioness”在其 18 个广告中只有两个非 派拉蒙广告,并且看到了很多宣传剧集《黄石公园》的广告。

顺带一提,暂停广告也是免不了的,而且方式十分简单粗暴。

NBC的Peacock流媒体服务,点播《Law & Order》剧集时,

分6次才插播完所有广告。频繁的途中打断会极度影响观影的连续性。

令人惊讶的是Netflix表现最佳,作为同档次月费最低的大平台,其广告时长占比也是所有平台中最低的。挪威灾难迷你剧《La Palma》提供的广告最少,在两个广告插播中只展示了三个。

它的广告与节目的百分比最小,为 2.6%。

或许这是因为Netflix相对活得最好,套餐也最舒适;

它同时需要借助更多的用户数和严厉打击账号拼车行为来取悦股东

。其它由传统制片厂延申而来的流媒体,则有更多、且扰民的广告,似乎更不愿意让利于民。

从价格和广告时长来看,

Netflix的广告支持计划性价比最高

,不仅月费最低(在1月22日之前还是6.99美元,本季度只涨了1美元),广告时长占比也最小。相比之下,Paramount+和Peacock的月费均为7.99美元,但Paramount+的广告数量更多,且多为重复的自家品牌推广,用户体验较差。

对于注重时间价值的用户来说,如果无法接受无广告订阅的高价(如Netflix的15.49美元无广告计划),Netflix的广告支持计划可能是最佳选择。

国内:植入软硬兼有,“百花齐放”

看完了大洋彼岸的情况,小娱现在可以统计一下国内的四大视频平台做对比了。

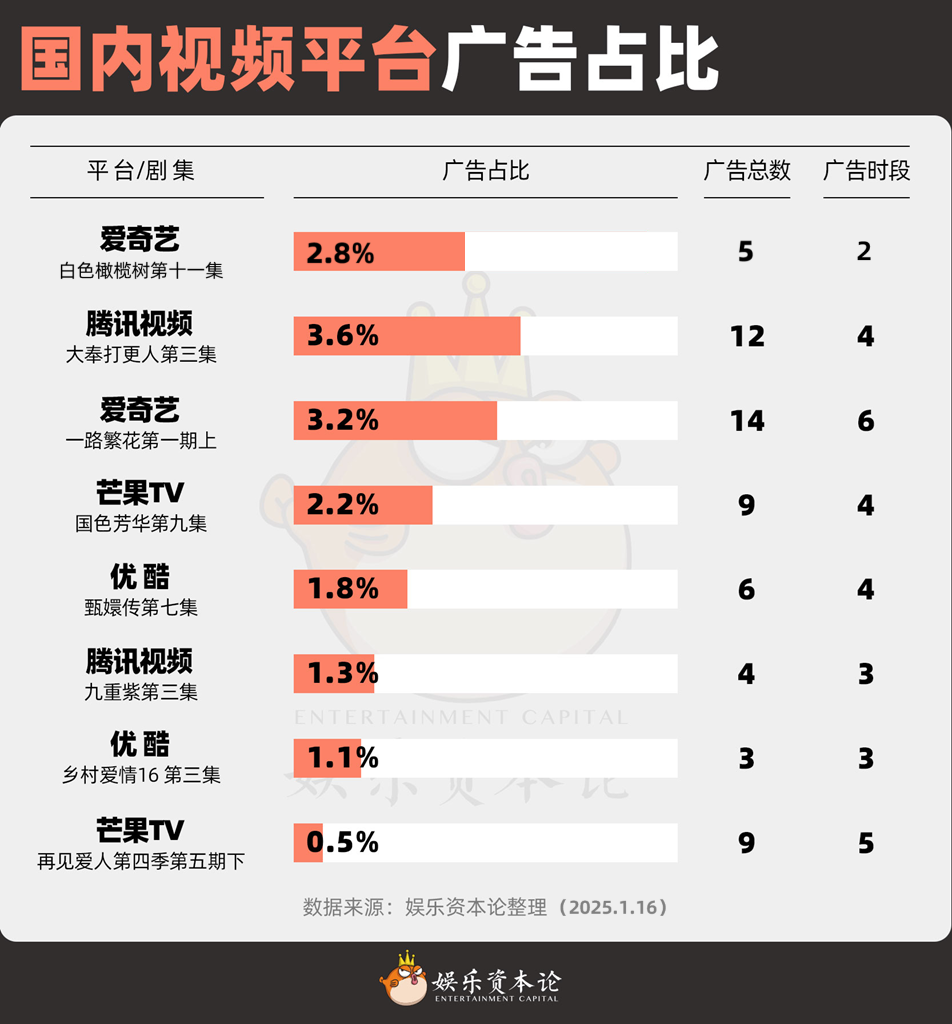

根据娱乐资本论1月16日的实测结果,本次对比的国内“青春版会员”广告,体现出几个特点:

-

总量少,样式多

。总量和总时长显著低于海外同行,不过除前插后插之外还有暂停广告,和剧情融合的软硬植入等综合形式。此外,针对非会员、低档和高档(如SVIP类),平台往往还有分众定制的广告样式。为了模拟读者的直观感受,

小娱本次对正片植入和前插后插类广告不做区分。

-

广告品类多,制作普遍精良

。小娱曾观察过,之前热门节目非会员的广告,偶尔会出现“电视购物”类的,放二维码可扫码跳转购物,销售商品也以低价款式为主。对于最低档VIP来说,看到的广告普遍都是电视台级别的TVC,而且以快消、服装、食品饮料、药品等为主,广告的多样性和品质也是观众满意度的重要组成部分。

-

很少包含平台自己的影片宣传,即使有也非常短。

对比一下派拉蒙的自营广告非常多,或许侧面显示那个平台的广告招商出了问题。

爱奇艺的广告取样有一个显著的特点,就是“专题广告”多

。《一路繁花》首期开头美团广告20秒,全场几乎被美团包场,而《白色橄榄树》第11集出现碧浪、力士和佳洁士的洗护广告三连发,宝洁和联合利华“打架”,一下让人梦回90年代的电视荧屏。

年初很多人把追《再见爱人》作为续芒果会员的核心理由。不过在小娱看的时候,

片长77分钟的正片只有和电视观众一致的9则植入原片的广告

,还是相当舒适的。当然也有广告人告诉小娱,这和离婚综艺这个品类有关,很多国民、家庭类的品牌并不愿意赞助。小娱又看了一集《国色芳华》,插入9条广告,以快消、食品广告为主。

腾讯的《九重紫》和《大奉打更人》小娱都节选了在测试时锁VIP的集数。相比之下《大奉打更人》的广告多一点,以

食品、服装、药品广告为主。

优酷的王牌资源《甄嬛传》热度随着近期的重聚晚会也有增长。不过现在看正片,它只插6条广告还是非常舒适。另外《乡村爱情》只看到3条广告,广告在正片占比只有1.8%和1.1%。

与美国情况相比

,国内平台更多的差异化竞争优势,主要体现在作为“硬通货”的片源方面,而不是依靠谁广告更少之类的因素来吸引观众

。而国外平台“高频高量”的广告数和频率,则反映出平台似乎一定要在“低价值用户”身上捞回本的决心。

“对账”结论,令人舒适

国外的平台会员和广告本身算是一个老生常谈的话题。但岁末年初,很多国外娱乐媒体不约而同注意到了一个趋势——

无广告纯享的高档会员,似乎越来越“消费不起”了。

AI作图 by娱乐资本论

AI作图 by娱乐资本论

在美国,付费流媒体同样跟其它VIP捆绑销售,卖不出“吊牌价”了;同时打出了限制多人“拼车”的组合拳。即使如此,还是

有80%北美观众愿意看广告减少订购费用,甚至有69%的人表示“更喜欢”广告模式。

在面临内容成本上升、广告收入减少的压力之际,美国流媒体的广告密度,也逐步跟传统有线看齐。

2024年1月,

亚马逊Prime Video首次在部分影视剧中软植入广告,今年预计会增加轮播广告、暂停广告等形式,直接通向观众们的购物车

。另外,谷歌也计划在官方油管电视端推出品牌二维码,扫一扫进官网。

这就使得本次“对账”完后,

国内平台的相对优势凸显出来,别说广告数量了,甚至对比广告的品种和质量,或许也是国内更胜一筹

。看来提前好几年进入“内卷”的国内环境,以及多管齐下的监管发力,还是明显提升了观众感知到的服务质量。

当我们审视国内外流媒体平台的广告生态差异,本质上折射出的是两种商业土壤,培育出的不同生存智慧。

与海外平台“经典会员-广告降费”的机械分级模式不同,国内视频平台走出了更具弹性的多轨并举路径。

具体到内容层面,国内特色的"创意中插"和剧集本体一样,印证了工业化制作能力的提升。从《白夜追凶》的剧情融入式广告,到《苍兰诀》的番外小剧场,这些需要额外拍摄周期的广告内容,本质上构成了剧集制作的补充投资,甚至不乏“广告比正片好看”,也引发话题讨论的例子。想想看美国只有

超级碗这种顶级片源

才有这样的贴片广告待遇,这种探索也可以说成是观众和政策以及发展的一个共同作用。

含金量高的高档会员提供极致视听体验和跨屏便利;中档、基础会员保留贴片广告维持流量基本盘;创意中插和植入决定平台健康度,成为检验内容商业价值的试金石。

这既是对中国互联网“免费+增值”梯级传统的照顾和历史延续,也是对本土内容产业特性的现实回应。

而在这背后一个更深刻的结论是,

长视频的竞争对手不止是“友商”。

迪士尼流媒体平台(Disney+、Hulu和ESPN+)去年的月活跃用户为1.57亿,其中美国为1.12亿。Netflix去年11月的月活为7000万。与之相比,完全免费并靠广告支撑的Tubi报告称,

2024年月活跃用户为9700万,流媒体播放小时数超过100亿小时。这个数字已经对付费流媒体构成了强大威胁。

虽然是“在广告里插播电视剧”的模式,后者照样大量吸引观众,跟YouTube、TikTok这些跨界玩家一起争夺着极其有限的“国民总时间”。

这个现象在国内更是成立的。可以说,

视频会员“卖不上价”,跟内容限制有关,更跟UGC视频的竞争都有关系

,用户选择较多,就不用在充会员这棵树上“吊着”。

当然以上是站在用户角度的一个看法,回到资本领域,奈飞现在的估值是爱奇艺的200多倍(4300亿:21亿美金),而曾经爱奇艺在2018年时一度摸高到420亿美金,彼时奈飞才1400亿。可以说,如果资本市场的同样一笔钱,2018年投爱奇艺和奈飞,但现在两边的金额能差61倍。

算到这里,忽然觉得国内视频平台更良心了一些。