1. 中粮科技:国内玉米精深加工龙头,“碳中和”布局一马当先

公司主营玉米精深加工

,主要产品包括燃料乙醇、淀粉&淀粉糖等生物基制品,同时在生物可降解材料——聚乳酸(PLA)上有深厚布局。公司以成为优秀的低碳、环保的生化制品提供者为愿景,经过近30年发展,现已是我国最大、国际领先的玉米精深加工企业,年玉米加工量达700万吨,

其产品在我国“碳中和”社会发展道路上承担着重要的角色。

1.1. 历史沿革:30年风雨路,成就国内最大玉米加工产品企业

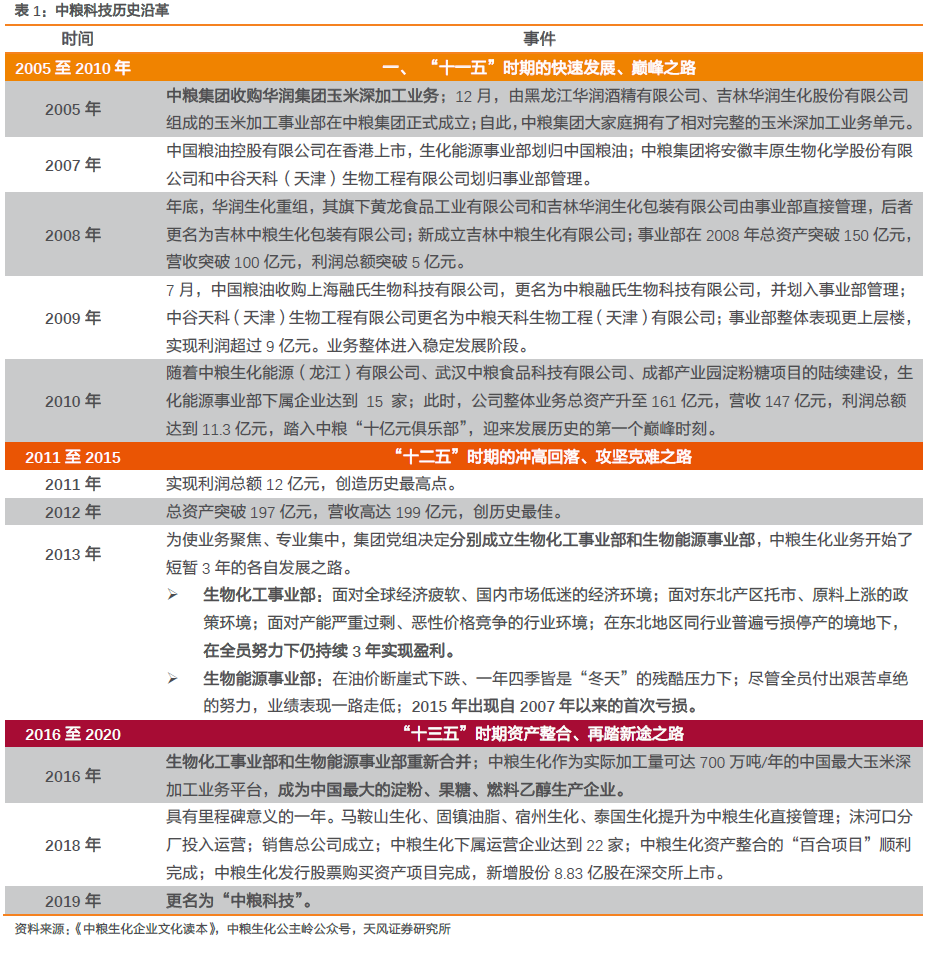

中粮生物科技股份有限公司由中粮集团玉米加工事业部发展而来。

初于20世纪90年代初在东北成长,后2005年11月中粮集团玉米加工事业部成立,正式开始发展。在国家经济发展日新月异的背景下,中粮玉米加工产业迎来了一轮快速发展,逐步奠定了在粮食加工领域的产业基础,形成以淀粉、淀粉糖、燃料乙醇、有机酸四大产业为主的企业集团。2016年7月,根据集团国有资本投资公司改革试点方案,中粮生化专业化平台成立。2018年11月,中粮生化上市公司资产整合完成(中粮生化,000930)。2019年,公司更名为“中粮科技”。

1.2. 公司结构:中粮集团旗下上市平台,完整布局玉米加工全产业

公司实控人为国资委。COFCO Bio-chemical Investment Co., Ltd.为第一大股东,持有上市公司47.34%的股份。

公司目前拥有40余家参、控、联营公司,现已形成覆盖燃料乙醇、食用酒精、淀粉、淀粉糖、柠檬酸、味精、聚乳酸、变性淀粉及副产品的产销、及其它配套服务的玉米加工全产业布局。

1.3. 财务分析:自2018年资产整合完成以来,盈利能力持续提升

公司目前资产于2018年完成整合

,从调整后数据来看:

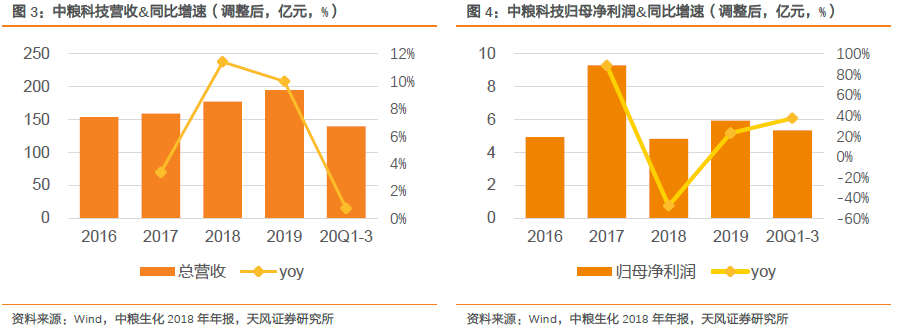

总营收整体保持稳步上行趋势

,2019年实现194.72亿元,同比增9.99%,20Q3实现139.85亿元,同比增0.70%,占2019年全年的72%;

归母净利润近三年来、高速增长

,2019年实现5.93亿元,同比增22.72%,

20Q3实现5.34亿元,同比增37.15%,已占2019年全年的90%。

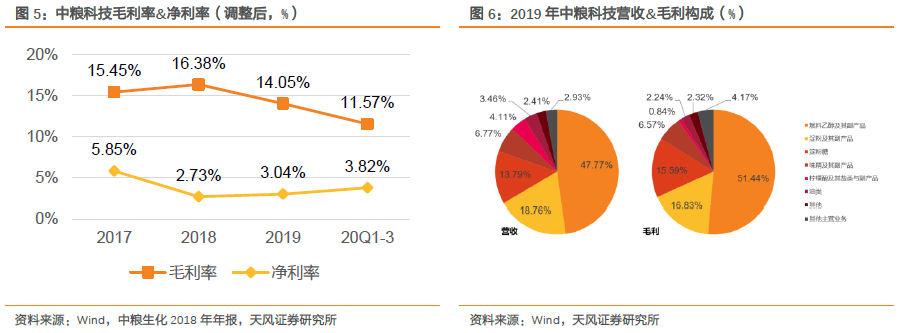

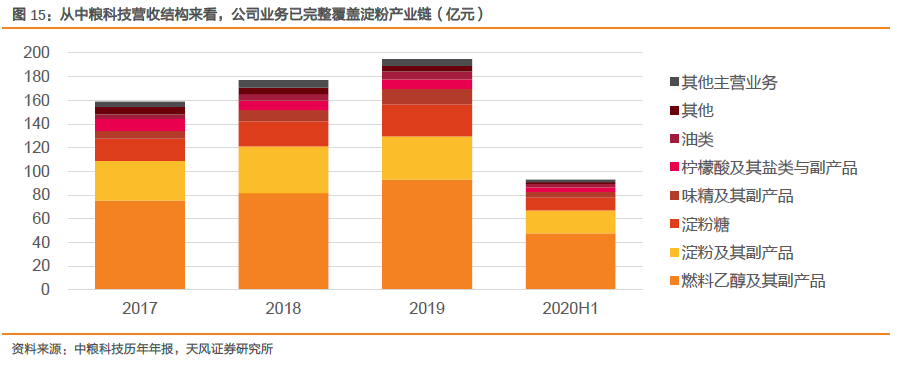

从业务结构来看,燃料乙醇、淀粉及淀粉糖是公司业绩主力支撑。

2019年,酒精及其副产品贡献了47.77%的营收和51.44%的毛利,是公司第一大主营业务;第二为淀粉及其副产品,对营收和毛利的贡献分别为18.76%和16.83%;第三是淀粉糖业务,分别贡献了13.79%和15.59%。

从盈利能力来看,

公司毛利率目前仍在调整中,2019年和20Q3的毛利率为14.05%和11.57%;

受益整合资源协同持续优化和运营效率的持续提升,净利率自2018年起开始稳步提升,

20Q3达到3.82%,较2018年的2.73%高1.09pct。

2. 核心业务:“碳中和”万亿市场规模,公司生物基产品潜力几何?

公司主营以玉米为主要原料的农产品深加工业务,年玉米加工能力为700万吨/年,相关加工产品全部属于生物基产品,其中的燃料乙醇、淀粉、聚乳酸在我国迈向“碳中和”社会的发展道路有望发挥重要作用:

-

“碳中和”是什么?

根据政府间气候变化专门委员会(IPCC)提供的定义,碳中和,也称为净零二氧化碳排放,是指在特定时期内,全球人为二氧化碳排放量与二氧化碳消除量相等(如自然碳汇,碳捕获与封存,地球工程等)。

-

“碳中和”将引起我国经济社会系统性改革。

中国国家主席习近平于2020年9月22日在第七十五届联合国大会一般性辩论上发表讲话,宣布中国将力争于2030年前达到碳排放峰值,并努力争取2060年前实现碳中和,首次向全球明确了中国实现碳中和的时间表。2021年3月16日,习近平主持召开中央财经委员会第九次会议,在会上发表重要讲话强调,

实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革

,要把碳达峰、碳中和纳入生态文明建设整体布局,拿出抓铁有痕的劲头,

如期实现2030年前碳达峰、2060年前碳中和的目标。

-

“碳中和”变革将带来哪些机遇?

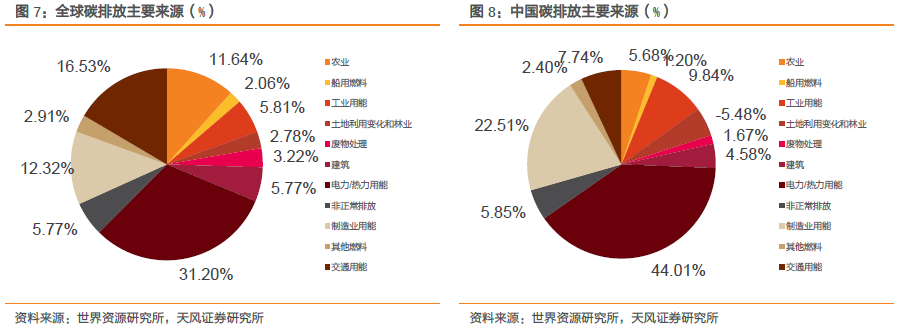

根据世界资源研究所2018年数据,全球和我国的碳排放来源涉及多个方面,包括电力/热力行业、交通运输、制造业、建筑业、农业、工业生产过程、土地利用变化和林业、非正常排放、废物处理、其它燃料等。高瓴资本发表的《迈向“碳中和2060”迎接低碳发展新机遇》指出,助力碳中和实现的重点行业将聚焦在电力、交通、工业、新材料、建筑、农业、负碳排放技术、信息数字技术等领域上。

2.1. 生物基燃料——燃料乙醇:国内绝对龙头,三大因素助力稳健发展

公司是目前国内最大的酒精生产企业之一,产品包括车用燃料乙醇

、无水乙醇、食用酒精、医用酒精及消毒液等。根据国家粮油信息中心数据,截至2018年,我国燃料乙醇产能合计322万吨,其中公司子公司产能合计160万吨,占比近50%。根据公司2020年12月于互动易披露数据,公司燃料乙醇国内

市占率超40%,公司是我国燃料乙醇绝对龙头。

业务盈利能力强,玉米原料涨价背景下利润空间稳中有升。

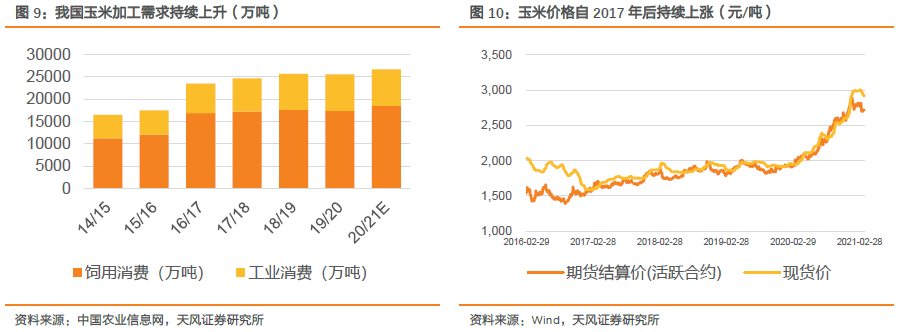

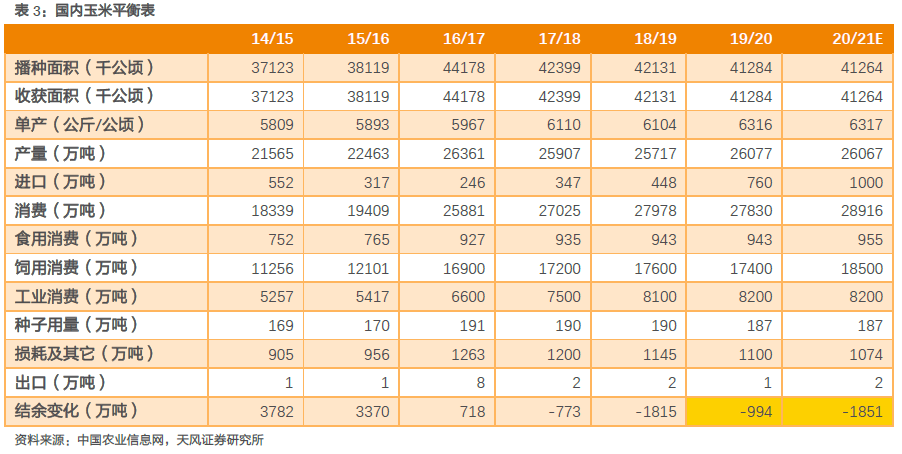

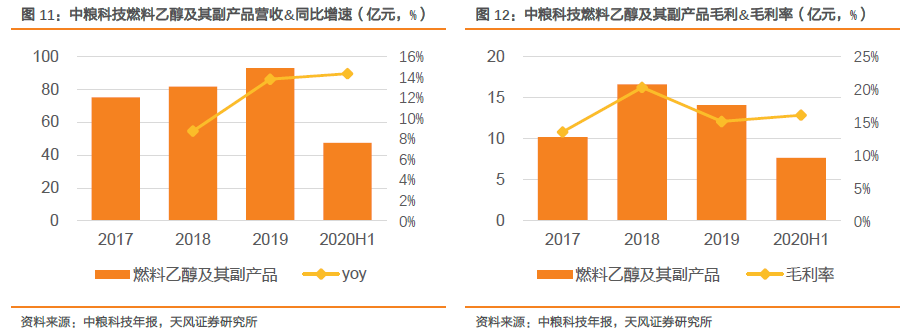

玉米价格受库存出清和加工需求持续上升的影响,自2017年1500元/吨位置一路上行,目前期现货价涨幅约90%,涨价约1400元/吨,现货单吨价格高点一度冲至3000元/吨,当前价格已为库存高点时价格的一倍。消费玉米加工需求主要包括饲用消费和工业消费,非洲猪瘟后前者受猪价上涨提升养殖积极性,根据农业农村部市场预警专家委员会数据,20/21预计消费量达18500万吨,同比增6.32%,是总消费需求同比再增3.90%的主要力量,这也使进一步拉大产需缺口。与此相对应的是工业消费需要承受玉米原材料价格的上涨,公司燃料乙醇的主要原料为玉米,在这一背景下,公司2019年燃料乙醇及其副产品实现营收93.02亿元,同比增13.79%,2020H1实现47.60亿元,同比增14.33%;对应毛利率分别为15.13%和16.08%。可见公司业务在玉米价格快速上升的背景下,仍保持了稳定的利润,且其尚有增长空间。

成本持续下降是该业务盈利能力持续优化的关键。

公司具有以下优势以应对玉米原材料价格持续上涨:

一、技术多元化:掌握玉米外粮食和非粮燃料乙醇技术

,

推进原料多元化应用。

公司已经完全掌握多种原料的燃料乙醇加工技术。公司目前燃料乙醇的原料包括玉米、水稻、小麦、木薯,以及国家不可食用陈化粮等。2019年,公司已加大了陈水稻、陈小麦的采购量。

二、生产柔性化:具备柔性化的生产工艺

,

灵活调整生产计划,生产市场有需求的乙醇产品。

公司下属酒精企业的酒精装置可以根据生产计划实现多产品柔性生产,产品包括车用燃料乙醇、无水乙醇、食用酒精、医用酒精及消毒液等。以2020年为例,公司就将多个生产线转化为消毒酒精生产线,有效缓解了各地消毒酒精供应的紧张局面。

三、采购多来源:通过多种手段控制采购成本。

包括利用统一采购平台、扩大优质原料采购范围、通过订单种植方式掌控上游原料资源、与国内外企业在原料种植方面进行合作,开展多区域、多渠道原料采购等。同时,公司背靠中粮集团,后者承担我国粮食安全任务,拥有广泛的粮食贸易渠道,可为公司采购需求赋能。

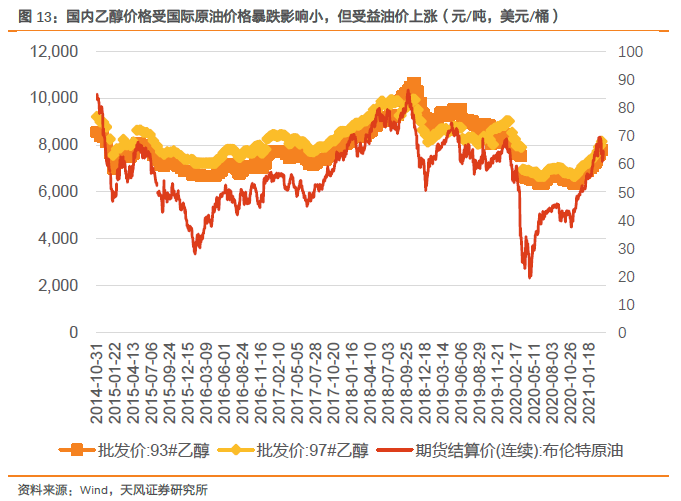

在维持低成本的基础上,公司燃料乙醇售价受国际原油价格暴跌影响小,但受益油价上涨。

根据相关规定,国内车用汽油价格调整设置最高(低)原油控制价方式,根据一定的折算系数确定乙醇汽油结算指导价,并结合市场供需情况确定乙醇汽油价格。公司燃料乙醇的价格是盯住国内汽油价格,因此尽管2020年国际油价大跌,但国内油价跌幅不大;而2020年底、2021年来,国际油价一路上行,国内燃料乙醇价格同样上行,因而对公司产品售价带来积极影响。

我们认为,未来公司燃料乙醇业务发展将持续向好,原因有二:

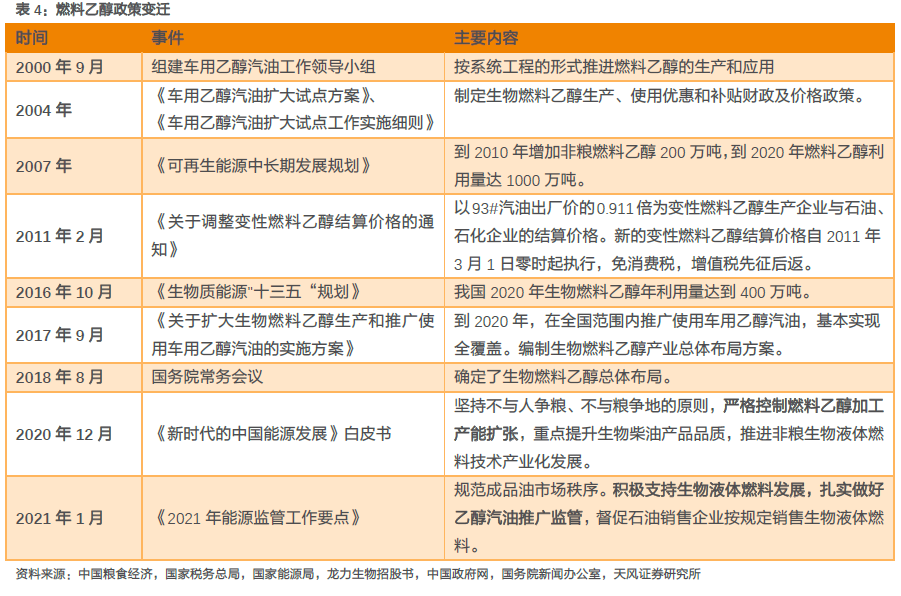

一、燃料乙醇行业政策转向,有利龙头持续提升市占率。

我国推广使用燃料乙醇主要出于三方面考虑1)减少石油对外依赖、2)减少有害物质、3)利于调控粮食市场。燃料乙醇行业自2000年开始发展;2017年因玉米库存高悬,燃料乙醇政策力度进一步提升,当年9月《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》中提出“到2020年,全国范围内将基本实现车用乙醇汽油全覆盖”;而至2018年,我国产能合计仅300余万吨;2019年底,国家发改委、国家能源局召开会议,将全国覆盖的推广计划调整为“鼓励但不强制”;2020年,海外疫情和政治环境导致石油价格暴跌、国内玉米价格持续上涨,行业发展相关驱动力与2017年相比已发生较大变化。当年12月发布的《新时代的中国能源发展》白皮书提及“坚持不与人争粮、不与粮争地的原则,

严格控制燃料乙醇加工产能扩张

,重点提升生物柴油产品品质,推进非粮生物液体燃料技术产业化发展”。由于目前燃料乙醇主要原料中仍有87%来自玉米,再结合2021年1月《2021年能源监管工作要点》提到“积极支持生物液体燃料发展,扎实做好乙醇汽油推广监管”,

我们认为,未来燃料乙醇行业的发展将从产能扩张转向技术升级,有利于目前已拥有1)较多产能、2)玉米外粮食或非粮生物液体燃料技术的企业通过淘汰行业落后产能的方式持续提升市占率。

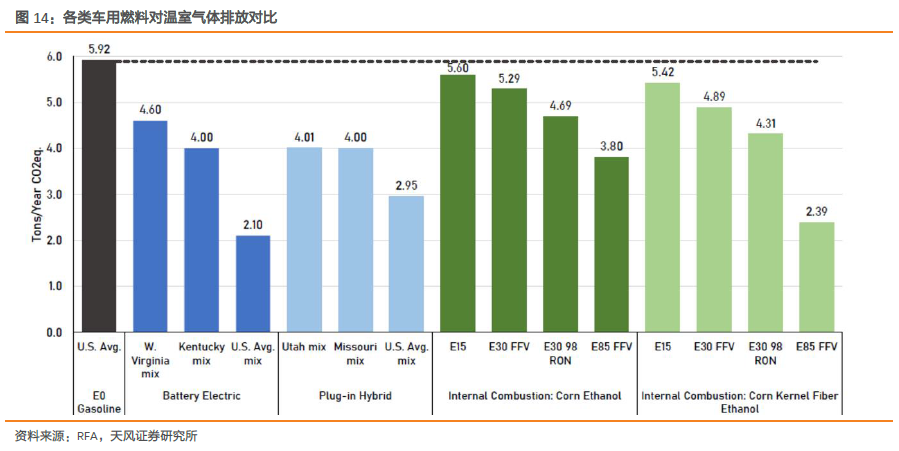

二、“碳中和”经济社会变革背景下,燃料乙醇仍将长时间占据石油替代燃料主要地位。

燃料乙醇是燃烧清洁的高辛烷值燃料,是可再生能源,符合“碳中和”时代交通运输领域的发展需求。同时,我们也注意到,自“碳中和”的发展战略提出以来,氢能源备受瞩目:《新时代的中国能源发展》白皮书提出要“加速发展绿氢制取、储运和应用等氢能产业链技术装备,促进氢能燃料电池技术链、氢燃料电池汽车产业链发展”、《将发展氢能产业作为实现碳达峰和碳中和目标的重要途径》(国务院发展研究中心资源与环境政策研究所,《调查研究报告》【2020年第316号(总6060号)】)。氢能源因其燃烧后仅产生水,较燃烧后产生二氧化碳的乙醇更据优势。但由于目前我国氢能产业发展仍存多个痛点待打通——国务院发展研究中心资源与环境政策研究所副所长李佐军于2021年1月指出 “我国加快发展氢能产业需要解决的六个主要问题”:1)发展氢能产业缺乏国家层面的顶层规划、2)标准体系不完善、3)监管体制需要理顺、4)支持政策体系有待建立、5)关键核心技术还存在不少短板、6)氢能基础设施尚处于起步阶段等”,

我们认为,在氢能燃料于我国广泛推广前,燃料乙醇仍将长期承担替代石油燃料的任务,而中粮科技燃料乙醇业务或将在前述优势的基础上,持续受益“碳中和”社会对可再生能源需求的增长。

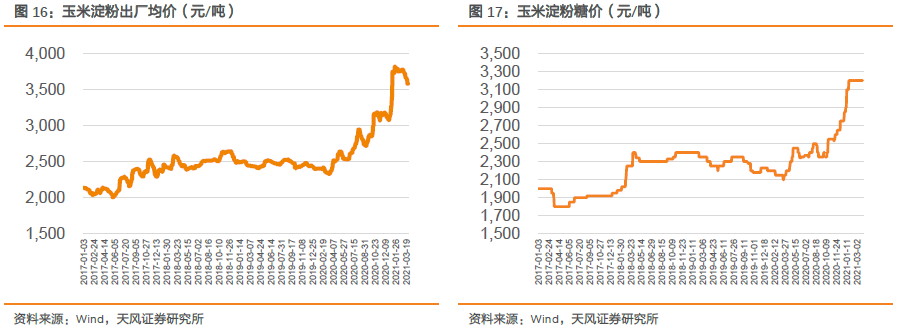

2.2. 生物基原料——淀粉:国内产能领先,下游产品全线受益玉米涨价

2020年至今,玉米价格持续上涨,带动以玉米淀粉为主的玉米加工全线产品价格上涨。公司作为玉米深加工龙头企业

,在淀粉、淀粉糖、味精、柠檬酸等多个淀粉&淀粉下游产品领域产能领先,

有望受益玉米-淀粉-下游各类产品的价格传导机制,分享玉米价格上涨红利。

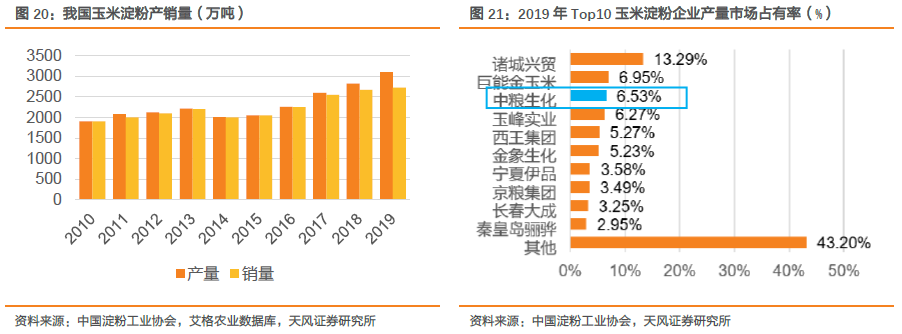

公司是国内淀粉生产龙头。

公司拥有700万吨玉米加工能力,除用于生产燃料乙醇及其副产品外,主要用来生产商用淀粉及其下游产品,包括淀粉糖、柠檬酸、味精、聚乳酸、变性淀粉及副产品。

产能方面,

公司淀粉产能主要由四个子公司贡献,后者合计玉米加工产能为292万吨,我们用1吨淀粉需要1.25吨玉米的比例折算,可知公司淀粉

产能约在235万吨,

对应2019年淀粉产量3097万吨,行业开工率在68%,公司产能在国内占比约为5%

。产量方面,

根据中国淀粉工业协会数据,2019年,

公司在我国玉米淀粉企业产量市占率排名第三

,约为6.53%,公司当年产量约为202万吨。

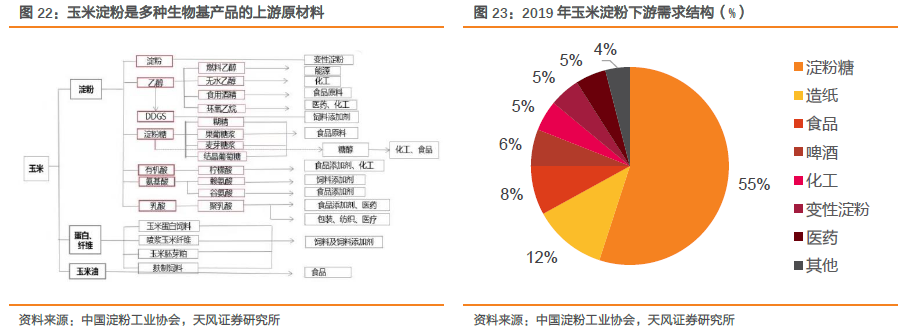

玉米淀粉是多种生物基产品的原材料。

玉米通过物理反应可制成淀粉、蛋白、纤维、玉米油等产品,其中淀粉再通过化学反应可制成各类淀粉、乙醇、淀粉糖、有机酸、氨基酸、乳酸,这些产品可再加工成为多个工业领域的原材料。

其中,淀粉糖是淀粉第一大下游需求

,包括糊精、果葡糖浆、麦芽糖浆、结晶葡萄糖等糖类产品,主要应用于含糖食品、饮料等终端消费,少量应用于发酵和化工行业。根据中国淀粉工业协会数据,2019年淀粉糖在总需求结构中占比达55%。

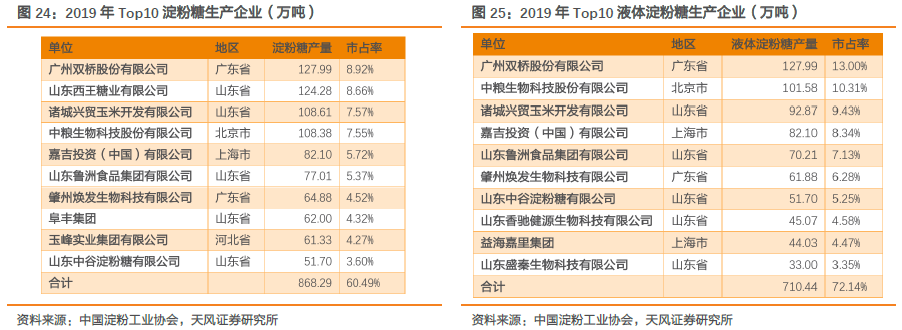

公司是国内淀粉糖生产龙头。

根据中国淀粉工业协会数据,2019年,公司淀粉糖产量108.38万吨,市占率7.55%,排名第四;公司液体淀粉糖产量101.58万吨,市占率10.31%,排名第二,其中,果葡糖浆产销量国内领先。

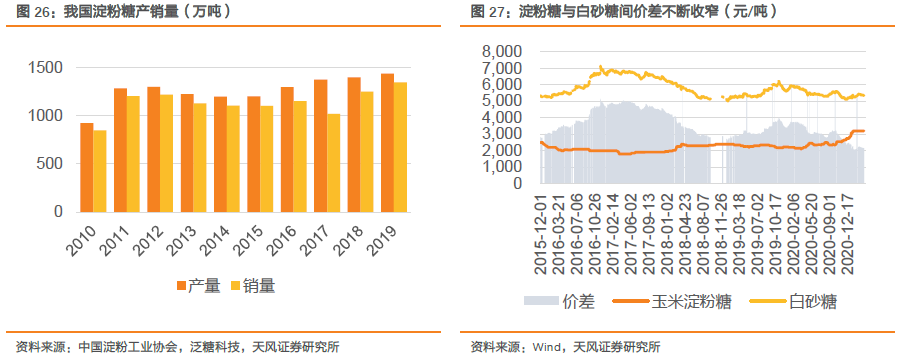

近年来,淀粉&淀粉糖行业竞争愈发激烈。

2019年,我国淀粉糖总产量1435万吨,同比增5.97%。其中,液体淀粉糖产量985万吨,同比增3.9%;固体淀粉糖产量451万吨,同比增10.8%;消费量约1,347万吨,同比增长16%。在淀粉糖与白糖价差缩减的同时,淀粉糖的替代应用增幅趋于稳定,淀粉糖整体的需求将由高速增长进入缓慢增长期。

面对这一行业发展趋势,公司开工率仍保持领先行业的水平。

根据公司2019年年报,在2019年玉米深加工行业开工率仅为65%左右的背景下,公司整体开工率仍保持在110%以上,公司淀粉、淀粉糖、味精、酒精等主要产品产量稳中有增,开工率均居于行业领先水平。

究其背后原因,主要在于公司通过加速推进商用淀粉向自用淀粉转化,优化淀粉下游产品结构、增加高附加值产品

,重点推进包括特种产品、小特新产品、蜡质玉米变性淀粉和生物饲料等产品的开发和成果转化,

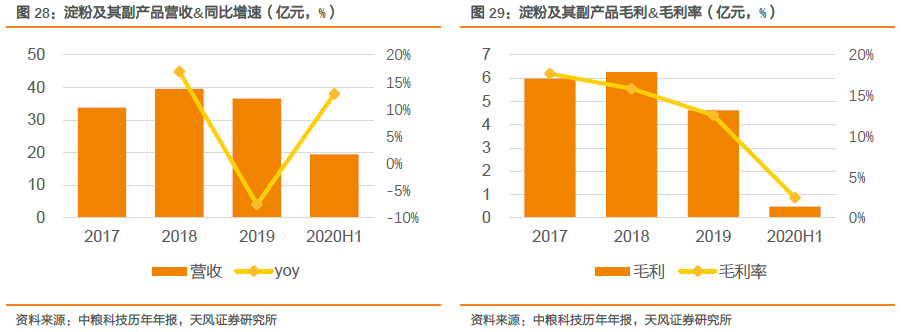

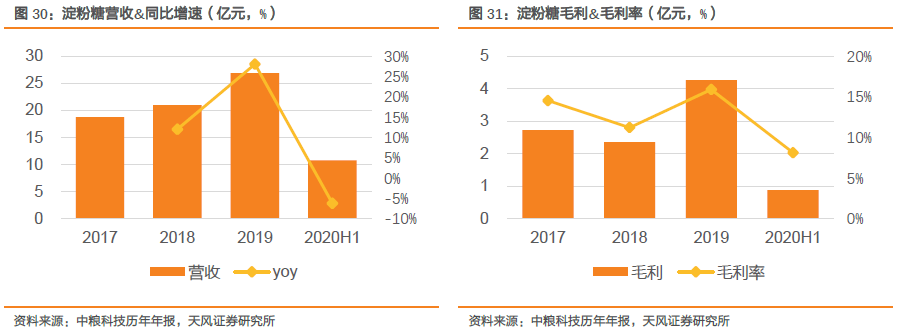

以提高营收和盈利能力。近年来,这些转变正逐渐在公司业绩中显示出来——

排除2020年疫情对食品工业的影响,对比淀粉业务,

淀粉糖业务业绩已呈现快速上行趋势,同时具有更好的盈利能力:

2.3. 生物基材料——聚乳酸:可降解材料技术领先,政策开启蓝海市场

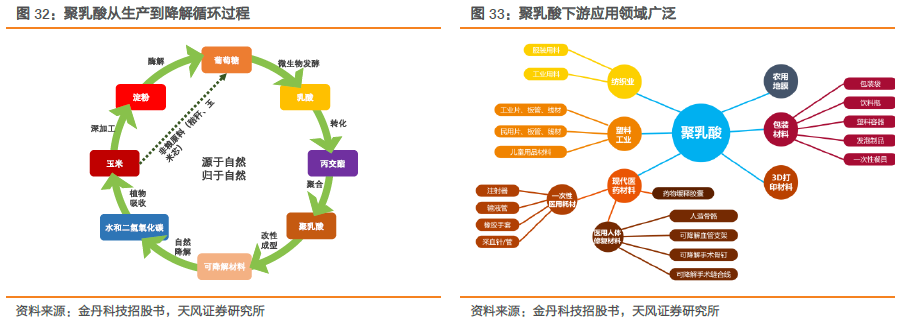

聚乳酸是一种可完全降解的生物基材料,被誉为“传统塑料的最佳替代品”。

聚乳酸(polylactic acid,简称PLA,又称聚丙交酯),是以乳酸为主要原料聚合得到的聚酯类聚合物,是一种新型的生物降解材料。聚乳酸使用可再生的植物资源(如玉米)所提出的淀粉原料制成。淀粉原料经由糖化得到葡萄糖,再由葡萄糖及一定的菌种发酵制成高纯度的乳酸,再通过化学合成方法合成一定分子量的聚乳酸。其具有良好的生物可降解性,使用后能被自然界中微生物完全降解,最终生成二氧化碳和水,不污染环境。

该材料适用于吹塑、热塑等各种加工方法,加工方便,应用领域广泛

,可用于加工从工业到民用的各种塑料制品

,是传统石油基塑料的替代佳品,其二氧化碳排放量与普通塑料相比可减少60%。

聚乳酸与其它生物基材料相比优势何在?

生物基材料是利用谷物、豆科、秸秆等可再生物质为原料制造的新型材料,包括PET、PA、PTT、PLA、PHA、PBS、PSM等。

聚乳酸与其它可降解材料相比的优势在于:1)在可降解生物基材料中,聚乳酸工业化和商品化程度较高

,这得益于聚乳酸有很好的热稳定性和抗溶剂性,并用多种方式加工;

2)在低成本的生物基材料中,聚乳酸的整体特性相对更好。

比如PBS,尽管商品化程度高但是存在水解速率过快、贮存稳定差的缺陷;PGA和PHA具有优异的气体阻隔性和较快的降解速率,但成本远大于聚乳酸导致商品化程度不高。

限塑力度再加强+“碳中和”时代来临,聚乳酸行业进入快速发展阶段。

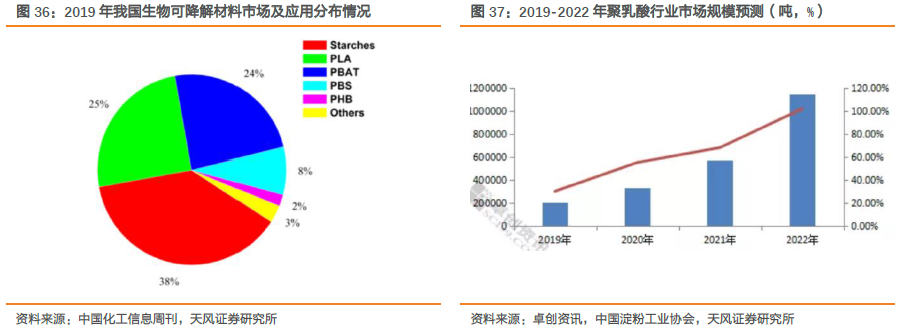

2020年1月发改委发布《关于进一步加强塑料污染治理的意见》,规定在2022年一次性塑料制品消费量明显减少,替代产品得到推广的目标。我们认为,这将推进塑料制品原材料结构调整,加速生物可降解塑料替代不可降解材料;进一步地,2021年3月,习近平主持召开中央财经委员会第九次会议,强调要把碳达峰、碳中和纳入生态文明建设整体布局,如期实现2030年前碳达峰、2060年前碳中和的目标。我们认为,生物可降解材料因其可降解特性较传统化石塑料在碳排放方面更具优势。根据中国化工信息周刊数据,截至2019年,我国生物可降解材料市场中,聚乳酸材料占比已达25%,可见该材料在应用领域已经被广泛接受。根据卓创资讯数据,预计到2022年,聚乳酸市场规模或达至100万吨以上,是2019年的5倍。

国内聚乳酸产能快速建设正当时,关键难点在于打通“丙交酯”环节。

目前,我国聚乳酸已投产产能不到50万吨,在建和拟建产能合计超150万吨。其中,中粮科技、安徽丰原、海正生物的产能领先。丙交酯是聚乳酸生产过程中的关键原料。当今国内外企业普遍使用“两步法”制造聚乳酸,即首先将乳酸制成丙交酯,丙交酯再开环聚合成聚乳酸。因此作为聚乳酸合成的重要单体,

能获得多少吨丙交酯决定了我国企业能生产多少吨聚乳酸。目前,国内聚乳酸生产企业的丙交酯主要依赖进口

,而国际上有能力生产丙交酯的企业仅有Nature Works和道达尔-科碧恩公司,其中前者的丙交酯不对外销售,因此我国的丙交酯主要由道达尔-科碧恩公司提供。

由此可见,能够打通“丙交酯”环节的公司将率先打破受制于国外丙交酯原料供应商产能和供应意愿的局面,成为国内聚乳酸赛道的领导企业。

中粮科技是我国率先掌握丙交酯技术的企业之一,根据2020年中报,公司聚乳酸原料聚合生产线一次性试车成功,产品供不应求,同时万吨级丙交酯项目正在逐步推进,结合公司目前优势,有望率先成为我国聚乳酸龙头企业:

1)在原材料方面,能以更低成本的方式获取。

聚乳酸的原料主要是植物淀粉。根据MDPI上期刊发表数据,玉米淀粉同聚乳酸的转化率约在70%,因此生产一吨的聚乳酸需要至少1.43吨的淀粉,按照1吨淀粉需要1.25吨玉米的转化率来算,则需要1.79吨的玉米。公司是我国淀粉及淀粉加工行业的龙头企业,拥有超200万吨淀粉产能、700万吨玉米的加工能力,并于黑龙江、吉林、河北等地有多个玉米生产基地,结合中粮集团背景,公司在获取低成本原材料方面方式更为多样,能够对未来聚乳酸产能增加提供充足原材料保障

;