更多、更及时的干货内容,请关注扑克投资家网站

文 | 三王子

来源(公众号) | 四时投资交易

编辑 | 扑克投资家,转载请注明出处

这次想跟朋友们一起聊聊在岸离岸美元货币市场的问题,先从Fx Swap和Libor的故事说起。

Fx Swap和Libor这两个词,对于任何一个金融市场从业者来说都并不陌生。Fx Swap就是外汇掉期,也就是一笔外汇的即期加上一笔外汇的远期。以美元和日元这两种货币为例,今天我把手里的美元给交易对手同时换回了日元,然后大家商量个日子,以一个确定的汇率把我的美元换回来,把交易对手的日元送回去。

Fx Swap是一种对冲汇率风险方式,同时也是一种资金借贷的方式,这个例子本质上我是接受了交易对手的日元作为Collateral,把我手中的美元借给了交易对手,当然也可以认为我是为了拆借日元,把手中的美元给交易对手做Collateral进行了增信。所以,Fx Swap是一种有担保的资金借贷业务(Secured Funding),代表的是离岸市场美元的无风险拆借利率。

Libor代表伦敦大型银行之间的同业拆借利率,反映了国际大型银行之间的资金借贷利率。那么按照每学期期末考试都要考的抛补利率平价的说法,Fx Swap的隐含利率和Libor应该是一致的,否则就会有套利空间的出现。作为一个大型银行,完全可以以Libor的成本融入资金,再通过Fx Swap的形式融出资金套利。然而,从下图可以看出,14年以来,Fx Swap Implied Funding Rate与Libor的差距越来越大,相应的日元美元cross currency basis也离零点越来越远。

图1:Fx Swap Implied Funding Rate与Libor渐行渐远

图2:Basis偏离

有人可能会说,很多教科书上的金科玉律都是骗人的啊,理论很丰满,现实很骨感,有很多障碍阻碍了套利。那我想问,对于美元日元这种可自由兑换的、资本自由流动的国家的货币来说,套利障碍是什么?又有人会说大约是Libor不准,这仅仅是个报价,并不像Fx Swap一样是个成交价,2012年就曾爆出过Libor操纵案。但是,通过下图1中3个月Libor和美国的银行发行的3个月CD利率对比,可以看到Libor作为一个意向价格,基本可以反映美国大型银行的融资成本。所以,Fx Swap与Libor的偏差,到究竟来自何处?

图3:Libor可以反映银行融资利率

要解答这个问题,首先给大家看了上图。

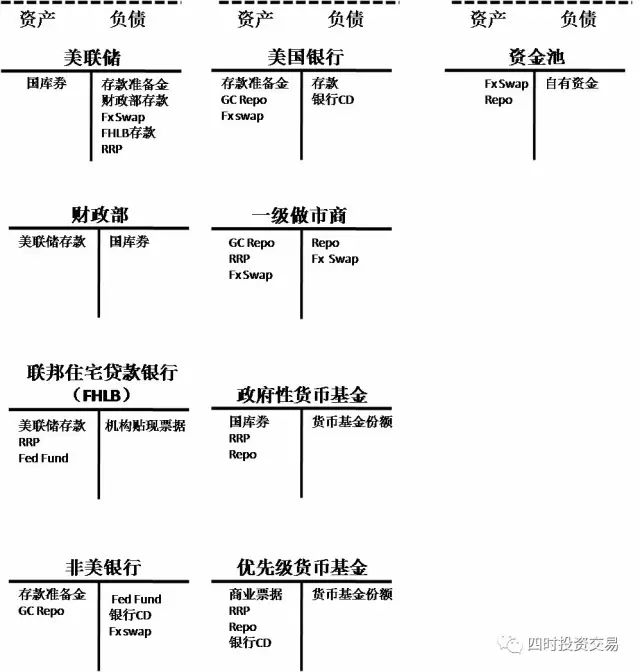

总体来说,美国货币市场有9大玩家,这9大玩家可以分为三个组。

第一组只有一个成员:货币当局,也就是美联储,负责创造并发行基础货币,是整个货币体系的源头活水。

第二组可以称之为资金池,也就是整个货币市场最终的资金提供者,传说中的大金主,包括各国外汇储备、IMF等多边国际组织的现金储备以及大型公司、资产管理公司和对冲基金的cashbalance。

第三组可以称之为中间商,大体有7个成员,包括美国财政部、美国联邦住宅贷款银行(FHLB)、美国银行(这里美国银行指的是美国的银行,不是指BOA)、非美银行、一级做市商、政府性货币基金(Goverment-only Money Fund)和优先级货币基金(Prime Money Fund)。

中间商活跃于Fed和大金主之间,提供整个货币市场的流动性。

这9大玩家通过各自的资产负债表互相勾搭,但是谁可以跟谁玩,谁又不能跟谁玩,用什么工具一起玩,是有一套严格的游戏制度的,这个游戏制度构成整个美元货币体系的生态。所以,我们把这几个玩家的资产负债表拉出来看一看,基本就知道他们之间的玩法了(在这里我们只是为了搞清楚货币市场玩家之间的关系,所以我就略去了资产负债表中的一些干扰项)。

图4:美国货币市场玩家图谱

上面这张图估计耗费了本小仙两万年的修为。。但是对于理解美国货币市场上的一些问题却非常有用,每一个资产负债项,都可以讲一个小故事。

比如,在FHLB的资产端和非美银行的负债端,都可以看到Fed Fund一项,但是美国银行的资产负债表里面却没有体现。这个并不是说现在美国银行不能联邦基金市场进行隔夜拆借了,因为因为这些年的量化宽松政策把银行都喂的比较饱,在美联储的存款准备金比较充足,没有什么必要通过拆借去调剂头寸。

所以现在在Fed fund这个市场上进行交易的主要是一些非美银行和FHLB,因为FHLB在美联储的存款账户上能拿到的利率只是0,而银行超额准备金利率(即IOER)本月加息后利率是1%,所以银行有动力以低于IOER的利率借入资金存入FED去进行套利。因为对非美银行资产负债表的考核时点是季度末,比美国银行的每天要宽松的多,再加上非美银行IOER利率是可以拿满的,但是美国银行拿到的却是打折的,所以非美银行的套利动力比美国银行要有动力的多。

再比如,FHLB、货币基金以及做市商的资产项中都有RRP一项。RRP(OvernightReverse Repurchase Facility)是纽约联储近年来新推出的货币政策工具,给予了货币基金等进入美联储资产负债表的途径,同时起到了Fed Fund Rate区间底的作用。因为如果银行Offer的资金利率比RRP还要底,那么FHLB、货币基金等机构就不会把自己的钱借给银行了,而是借给Fund。RRP与IOER一起,形成了Fed Fund Rate的上下限。

还有就是去年的货币基金改革,也可以从这个图上看到趋势,优先级货币基金作为银行CD的大买家被限制后,非美银行的融资成本上升的同时,必然更依赖Fx Swap这个融资渠道。

同样的,有了这张图,我们就可以很轻松的说明白Fxswap与Libor之间的故事。首先这两个不是同一个资金层级上的问题,Libor代表的是国际大型银行之间的拆借利率,对比国内银行间市场,就相当于商业银行之间的资金利率,可以理解为DR007,而Fx swap反映了整个离岸市场的美元资金拆借利率,相当于国内市场上的R007。所以很多时候,我们说不出利率平价不成立的原因,找不到套利的障碍,在于我们是拿不同资金层级上的利率在比较。

第二,我们来看一下Fx Swap的主要玩家。以日本为例,离岸美元的需求方一是日本保险公司等real money,通过FX swap将日元兑换为美元投资美元资产,同时对冲汇率风险,二是日本的银行,用于满足银行客户的美元贷款需求。而美元的供给方一是美国本土的货币基金,通过投资日本银行在纽约的分行发行的CD、CP等货币市场工具为银行提供美元资金,另外就是像SAFE、世界银行等离岸大金主。总结来说,就是有这四大玩家:Real money、日本银行、货币基金、离岸资金池。

两大工具:CD等和FX Swap。CD等工具是银行依靠自身信用,以无抵押的形式融资,FX SWAP是以日元作为质押物融资美元。日本保险公司无法通过CD等工具获取美元,而根据监管规定货币基金无法通过FX swap融出美元,只能投资于银行发行的CD、CP。日本的商业银行和离岸资金池对这两大工具都有进入的资格,但是鉴于FX swap的银行利率高于CD,所以日本商业银行更倾向于利用纽约分支机构发行CD来融资,而离岸大金主更倾向于利用FX SWAP来提供资金。

中间不匹配的地方,依靠做市商(主要是一些国际银行)的资产负债表来平衡。国际银行从在岸美元市场上抽水,然后在运送到离岸市场,从这个套利活动中获取收益。这些国际银行的资产负债表就像连通离岸美元与在岸美元的管道一样,这个管道越顺畅,离岸美元和在岸美元的利差就越小,反之越大。现在,由于美国货币基金改革以及巴塞尔协议中的新规,这个管道已经变得越来越不通畅了。

美国货币基金改革限制了优先级货币基金对银行CD等货币市场工具的容量,这点对非美银行的杀伤力比较大,因为非美银行相对于美国本土银行来说,在吸纳存款尤其是零售存款和机构结算类存款方面不具有优势(机构非结算类存款对HQLA的占用是100%,吸收了也没啥用)。货币基金这个融资渠道被限制之后,只能更依赖于FX SWAP来进行融资,于是搬运美元的大任就主要落在了美国的银行身上。

然而,由于巴塞尔协议中新的监管规定,例如杠杆比率,相对于更传统的资本充足率等指标,在限制银行扩表方面更有力度。美国的银行们这时候跳出来说:“哥们儿是有钱,但是钱也要花在刀刃上。”于是,在资产负债表被戴上紧箍咒的情况下,银行就会开始珍惜每一分钱的资本占用,在ROE上斤斤计较,掰掰手指头算算在岸离岸套利对资产负债表的占用和收益,还是摇摇头算了。这个套利游戏玩不下去了,这也就是为什么,Fx Swap Implied Funding Rate与Libor渐行渐远的原因了。

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容