本文为西政资本原创,转载需经授权

西政资本为西政投资集团下属企业,西政投资集团是西南政法大学地产、金融圈校友倾心打造的地产全产业链综合金融服务平台。集团主营私募投资、创业投资,主要投资方向为地产、高新科技、互联网、文化传媒、创新金融等产业。集团下设西政地产金融研究院,专门从事金融/融资产品设计、税务筹划、跨境投融资、房地产全产业链实务研究与顾问工作。欢迎任何形式的沟通、交流和合作,欢迎推荐地产转让/融资项目、创投融资项目,推荐者重谢。

一、私募股权/创业投资类FOF基金

二、SPV模式

三、明股实债投资

(一)抽屉协议模式

(二)“真股+回购”模式

四、“真股+债”模式

(一)借助SPV主体进行“股+债”投资

(二)债转股方式实现对地产公司债权投资目的

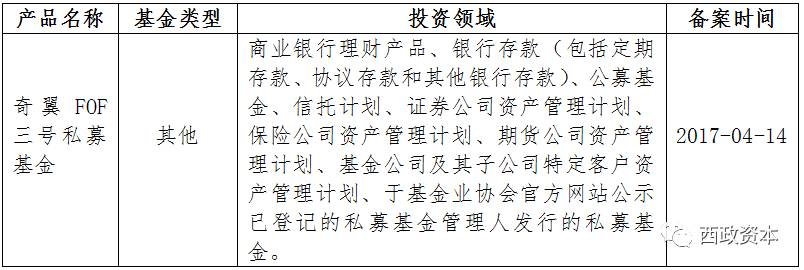

一、其他类FOF基金

二、其他非标投资

(一)债权投资

(二)收益权类产品

一、地产股权基金(含并购)

二、城市更新基金

三、FOF基金

四、对增值改造型物业投资

五、对债权及其收益权投资

一、银行资金

二、资管计划

三、信托

四、产品嵌套问题

(一)私募基金产品嵌套规则

(二)产品嵌套操作方面注意问题

(三)私募基金产品资金来源的变通

本文字数:9671字 阅读时长:10分钟

受4号规范和专业化经营(基金备案问答十三)的影响,目前市面上的地产股权投资基金很多都已按正式的股权投资来操作,但不少都还保留着抽屉协议(股权回购)的做法;在投资端的架构上,目前有不少股权投资基金在基金的股权投资对象层面设置多层的股权架构,一是为了规避4号规范的监管(如规避16个热点城市住宅地产投资的问题、设立类似资金池的载体等),二是为今后的股权退出提前作税筹安排(多层股权情况下转让上层股权不必然引起评估导致的大额税费问题)。

根据中基协备案公示的产品信息,目前也有大量的产品借助SPV通道或者设计成FOF基金,以间接投资于目标企业,并且,在产品备案时,对于主要投资领域做模糊处理或者宽泛披露。

值得一提的是,原先认为本已堵死的股加债产品目前中基协已作出明确表态。2017年4月25日,协会已有通过备案的“股+债”基金产品——“宁波梅山保税港区中城永泽投资中心(有限合伙)”,这在一定程度上释放了允许“股+债”投资的信号。

目前,城市更新、基础设施建设项目未受到4号规范的影响,亦有大量的备案通过案例可寻。此外,除股权投资基金外,地产的其他非标基金未见明显变化,但通过收益权、物业增值改造等产品形式仍旧可以规避监管。

受近期银监集中发文的影响,银行理财和同业的受限直接导致了募资端的捉襟见肘。通道、嵌套和杠杆的限制性要求不仅造成了募资的困难,还引起了后市融资的恐慌性情绪。为便于同业人士深入了解地产基金募资现状,西政资本团队根据服务众多地产私募客户的情况并结合中基协公示的相关备案产品信息特作如下工作总结,谨供参考。

本部分内容请参见本公众号“西政资本”于2017年4月27日推文《

新规后地产基金投资方式及备案产品大全暨嵌套、杠杆核心注意事项(上)

》。

诚如上文所述,其他类FOF基金需要由其他类私募管理人发行,并且,注意4号规范对产品投向的限制。

在产品设计上,其他类FOF基金的投向可以借助其他信托或者资管计划来配套操作,以信托计划或资管计划作为通道与最终投资标的衔接。

目前需要特别注意的是,在4号规范之后,中基协对于底层资产涉及地产非标投资的产品,在备案审核上秉持谨慎的态度。就中基协目前公布的备案通过的案例而言,在4号规范之后,底层资产涉及地产非标投资项目通过审核的案例相对较少。对于已通过备案的产品,也主要集中在城市更新、成熟物业增值改造等领域。

另外,受4号规范的影响,目前中基协对于地产非标项目,其审核的范围不仅局限于16个热点城市的地产投资项目,对于投资16个热点城市之外的商业或住宅项目的审核亦有严控的态势。

1.委贷或信托贷款

基金对项目公司提供债权融资的,一般通过银行委托贷款或信托贷款的方式实现。但是,不论是银监会审核层面或是根据基协的审核要求,底层资产都不得为16个热点城市的住宅项目或资金最终用于支付土地出让价款、补充流动资金、首付贷。

在产品备案时,对于委贷或信托贷款项目需披露其最终投向。

2.直接受让债权

就直接受让债权而言,存在基金直接从原始债权人处受让债权以及从保理商手中受让债权两种方式,而其所收购的债权主要源自于地产企业的上游企业(如其供应商)。

关于地产保理基金的设计及风控措施安排等,可参见本公众号“西政资本”于2017年4月19日的推文《

4号规范后地产应收账款、保理基金操作模式及产品设计要点分析

》。

值得一提的是,因

4号文的限制,对地产公司的委

贷整体上比较难以操作,然而,在目前的监管态势下,华夏银行、北京银行、江苏银行等规模较小的银行仍可以提供委贷服务,中基协亦有备案通过的相关案例。但是,总体而言,目前中基协对地产债权类投资卡得比较死,除了市政或者保障房类地产项目,其他地产方向的债权投资通过审核的情况非常少。

从实务来看,如果一个地产公司或项目公司名下有其他成熟物业或其关联公司名下有其他成熟物业或者实业,则通过资产收益权、租金收益权、股权收益权类的产品取得融资款后间接输入到地产项目或项目公司,通过发行投资于收益权的基金产品,本身还是有很多操作空间。因此,在产品设计时,可以以此投向领域作为产品设计方向,并通过其关联方将资金作转移操作。

1.股权收益权

股权收益权产品主要针对项目公司的股东所持有的项目公司的股权而产生的相关收益。

2.成熟物业的资产收益权

成熟物业收益权可以表现为对租金收益权、资产收益权等的投资。