李超执业证书编号:S0570516060002

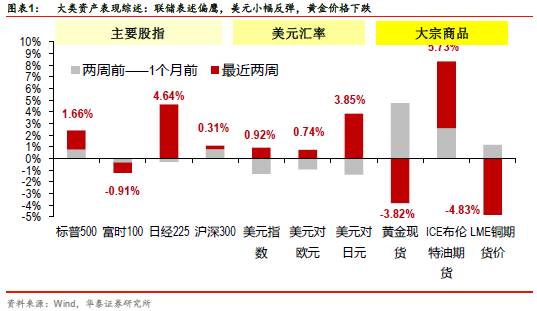

9月21日美联储FOMC会议决定,从今年10月开始,采用到期不续作的方式温和削减其资产负债表;同时利率点阵图显示今年12月还将加息一次、2018年加息三次。市场对联储的利率政策表态理解为偏鹰派,美元小幅上行收至92.2,近两周美元对日元累计环比升值+3.9%。黄金近两周受制于美元反弹,从9月上旬的1340美元/盎司跌回1300美元以下。国际油价中枢在今年6~9月延续了小幅反弹,近两周环比上涨+5.7%,但随着去年同期基数也在上行,预计今年四季度油价同比涨幅收窄的态势不变。

9月FOMC会议声明有哪些变化,为何被市场理解为偏鹰派?

9月FOMC会议缩表+不加息符合预期,但从利率点阵图可见16位联储官员中有11位支持今年12月再加息一次,今年6月份时仅有8位;同时联储将今年美国GDP增速预测上调0.2个百分点至2.4%、全年核心PCE预测下调0.2个百分点至1.5%(1-7月均值1.6%),中长期基准利率预测从3%下调至2.8%。市场担心通胀低迷及飓风破坏对12月加息的影响,但联储认为飓风只是短期影响,此次上调GDP增速预测传达了乐观态度;同时表示需区分影响通胀的临时性和持续性因素,相信经济(就业)复苏会逐渐传导到通胀上,因而被理解为偏鹰派,美元也出现小幅反弹。

通胀仍是联储的重要关注点,但并非影响短期加息的单一变量

2017年初以来,美国核心PCE最高是在1月份(1.9%),此后持续回调至当前的1.4%。联储主席耶伦在会后表示今年通胀的下行是个谜题(more of mystery),会继续监控未来走势。我们认为通胀趋势仍是决定未来联储货币政策的重要考量,但联储本次上调经济增速预测、下调通胀预测,同时表态相信就业复苏将逐渐传导到通胀上,可能意味着通胀并非决定未来几个月加息的单一变量,因为即使不加息也不一定能看到通胀短期上行。只要评估美国经济情况符合渐进式加息的要求,仍可能有序上调基准利率。

美联储缩表进程温和可控,12月加息预期上行

联储决议从今年10月开始削减当前规模4.5万亿美元左右的资产负债表,初始每月缩减60亿美元国债、40亿美元MBS;缩减规模每三个月增加一次,直至达到每月缩减300亿美元国债、200亿美元MBS。由于联储已就缩表计划与市场进行了充分沟通,且缩表进度温和可控,因此决议公布后美债反应并不激烈。相较而言,对于加息节奏的预判对美债收益率影响更大,最近10年期美债收益率从2.1%回升至2.3%左右,对应着12月加息隐含概率回升到接近70%。同时10月欧央行议息公布削减QE计划细节的可能性很大,今年四季度外部利率环境仍有一定的上行压力。

对美元指数的短期和中长期看法

美元指数今年三季度一度从7月初的96左右回落到9月8日的91附近,同期美元分别对日元、欧元贬值4.9%和5.6%;9月上旬至今美元指数有小幅反弹,目前收于92.2。短期来看,之前市场对欧央行在今年三季度给出削减QE计划细节的预期已经比较充分,但对美联储12月可能再加息的预期是从近期才开始显著回升,所以美元在今年四季度可能迎来一波短期反弹;但我们认为美元升值的中长期核心因素,来自于美国领先其他发达经济体复苏的周期差,当欧元区等其他发达经济体也都确认弱复苏之后,美元指数本轮强势周期可能就将结束,而进入一轮长期的弱势周期。

风险提示:经济政策变化超预期,风险事件放大市场波动。

风险提示:经济政策变化超预期,风险事件放大市场波动。

华泰宏观重点报告合集:

宏观大势研判

轻微类滞胀下的改革与政策选择——2017年宏观经济展望及经济数据预测

【华泰宏观李超团队】又是一轮经济复苏幻象?——近期宏观经济大势研判

【华泰宏观李超团队】总理关切的就业状况到底如何度量——宏观ABC系列(一)调查失业率

【华泰宏观李超团队】三四线城市消费升级的潜力在哪——类比发达国家和我国一线城市

【华泰宏观李超团队】一次解开中国地产心结的历史机遇——房地产长效机制建立重要政策点评

【华泰宏观李超团队】鲜菜价格和CPI的后续走势如何?——对2017全年通胀预测的调整

“债券通”渐行渐近——从人民币国际化角度看待我国债券市场开放

【华泰宏观李超团队】中采和财新PMI的背离透析

大宗商品的子弹还能飞多久?——来自宏观数据的超预期概率研判【华泰宏观李超团队】

二十问地产————宏观视角看地产(一)【华泰宏观李超团队】

经济韧性强,下半年下行压力不大——2017年6月宏观经济数据综述【华泰宏观李超团队】

十问地方政府债——财政系列研究之一【华泰宏观李超团队】

环保限产会带来强势猪周期吗?——兼论下半年CPI走势的核心影响因素【华泰宏观李超团队:证券研究报告】

汇率和股债到底啥关系? ---华泰宏观国际比较系列研究(一)【华泰宏观李超团队:证券研究报告】

盈利出小牛,无水无大牛——华泰宏观国际比较系列研究(二)【华泰宏观李超团队:证券研究报告】

供需博弈定价,美元周期定趋势——华泰宏观国际比较系列(三)【华泰宏观李超团队:证券研究报告】

供给侧改革与环保限产系列

环保限产对GDP影响大吗?——兼论对大宗商品价格的看法【华泰宏观李超团队:证券研究报告】

环保限产,供给侧新格局——华泰全行业解析环保限产投资机会

环保督查的一个现实和历史的对比——宏观角度看环保督查对PPI影响【华泰宏观李超团队】

环保限产是今年最强催化剂——兼论对价格、供需的影响【华泰宏观李超团队:证券研究报告】

环保动真格、供需缺口持续——山东环保调研纪要【华泰宏观李超团队:证券研究报告】

防风险抑泡沫系列

为何现在要注重防风险和控泡沫?——关于央行近期货币政策的梳理

【华泰宏观李超团队】一季度末流动性紧张的必知问题——防风险抑泡沫研究系列一

【华泰宏观李超团队】监管套利之辩——防风险抑泡沫系列之二

【华泰宏观李超团队】揭开委外投资的面纱——防风险抑泡沫系列之三

同业存单纳入同业负债影响几何?——防风险抑泡沫系列之四

【华泰宏观李超团队】金融去杠杆的节奏会怎样? 防风险抑泡沫系列之五

货币政策与债市策略

【华泰宏观李超团队】重发二月报告:“假”加息?莫误判货币紧缩大势——市场可能陷入的四个低估

【华泰宏观李超团队】收紧“大势”中不存在维稳“小势”——关于2017年两会期间央行公开市场操作预判

中国央行抢先美联储开始缩表了?——从中美货币政策差异角度来看中国央行缩表

我们不能死在债券牛市的前半夜——再论利率倒U型走势【华泰宏观李超团队】

左右央行决策的是经济还是市场?——兼论债市操作策略【华泰宏观李超团队】

“债券通”如期而至,我们怎么看?——旧文重拾和“北向”债券通的新思考【华泰宏观李超团队】

利率倒U型走势左侧拐点非常清晰【华泰宏观李超团队】

大类资产报告

【华泰宏观李超团队】宏观核心变量在海外——二季度宏观经济对大类资产配置的影响

【华泰宏观李超团队】美林时钟在中国靠谱吗?——宏观指导大类置产配置研究之一

重要会议是三季度的核心变量——三季度宏观经济对大类资产配置的影响

海外宏观深度

一起来扒一扒中美央行的小账本——从资产负债表角度去看中美央行缩表操作【华泰宏观李超团队】

四十年前的那场去产能——来自日本钢铁行业萧条期的历史经验

中美贸易战的“小账”与“大账”——特朗普政策及影响研究(一)

【华泰宏观李超团队】剖析班农:白宫的“隐形总统”——特朗普政策及影响研究之二

区域经济系列

【华泰宏观李超团队】各地“头号任务”中的投资机会——地方两会2017年头号重点工作梳理

【华泰宏观李超团队】绿色发展是雄安新区设立的牛鼻子——关于中央设立河北雄安新区的政策点评

【华泰宏观李超团队】雄安新区调研纪要——关注与绿色宜居生态城市差距最大的领域

【华泰宏观李超团队】北京未来畅想之“老城重组”——区域经济研究系列之五

【华泰宏观李超团队】不能被忽视的“千年大计”:通州 ——区域经济研究系列之六

【华泰宏观李超团队】“一带一路”的故事讲完了吗?——区域经济研究之七

稳住西北、经略东南:新疆调研纪要——区域经济研究之八

华泰宏观研究团队简介

团队首席李超在央行工作期间一直从事重大金融改革相关工作,加入市场后对宏观经济和金融政策把握准确,为投资者做好投资提供重要判断。团队成员均为毕业于海内外名校博士、硕士,同时具备部委工作经验和外汇、大宗商品交易经验,研究特色是理论与实战的结合,擅长政策判断和宏观经济对大类资产配置的影响分析。

免责申明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

©版权所有2017年华泰证券股份有限公司

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

欢迎阅读华泰宏观研究微信平台。您可以通过“hthgyj”,或者点击右上角“李超宏观研究与资产配置”关注我们。谢谢支持!

![]()