本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

评:机构太不给面子了,大国重器的目标价竟然低了5个点,

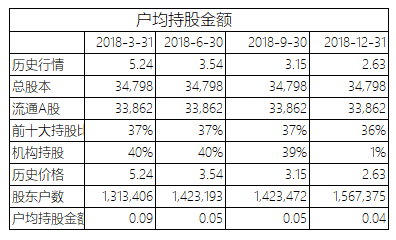

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评: 150万散户沉浸在大国制造梦中不能自拔

评:20万新进场爱国者托起京东方的底

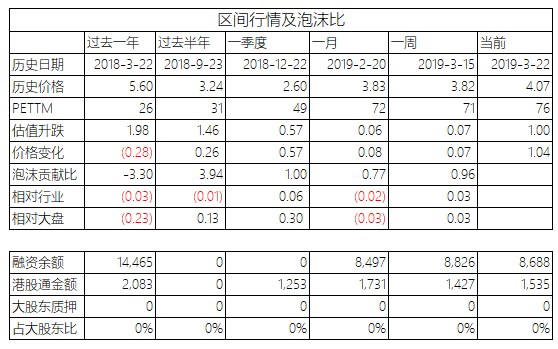

下表泡沫贡献比旨在衡量股价变动来源是估值变动还是业绩推动,泡沫贡献比与业绩贡献之和等于1

评:股价跌了,泡沫贡献比是负数,负负得正,也就是泡沫膨胀的比股价跌得幅度猛多了,港股通这点比例怕都是自己人的钱吧,近百亿融资的兄弟都发了吧?

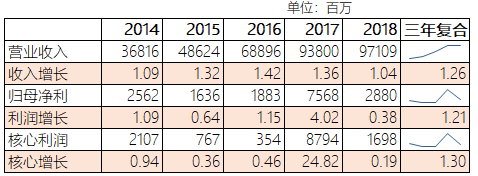

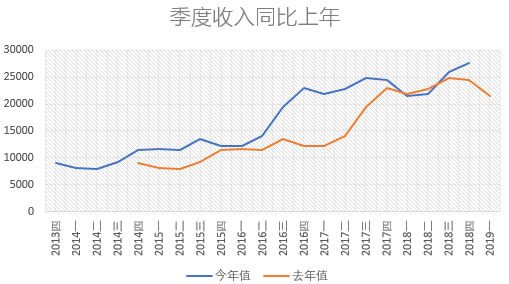

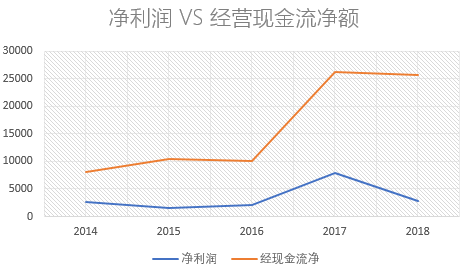

评:看框框里的小图,收入还是稳定增长的,还行,不过利润就不太好看了

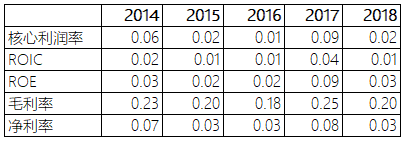

评:ROE 3%,

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字

评:看孙老湿杜撰的指标,跟传统ROE/ROIC差不都,说是毁灭财富机器,绝对是恰如其分的描述

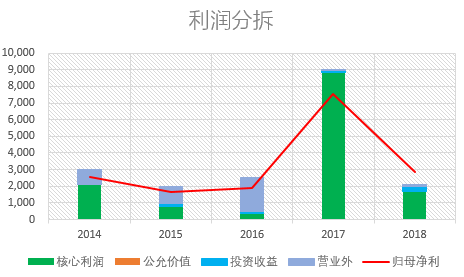

评:归母净利竟然悬在半空中,这是啥原因呢?请看下图:

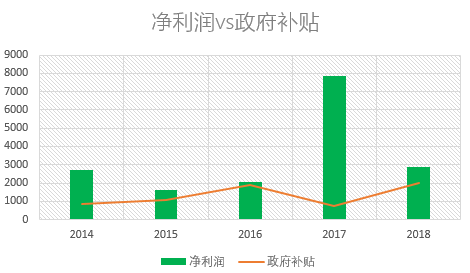

评:孙老湿就不计算了,自己目测一下补贴占利润的比例,所以如果去掉补贴之后的ROE应该是多少呢?

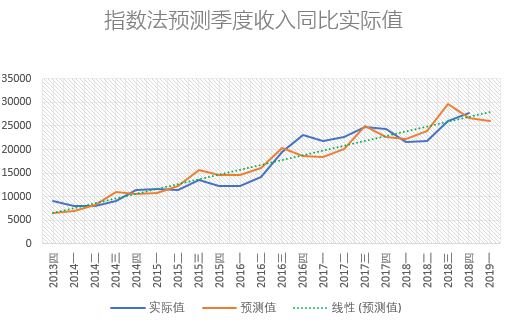

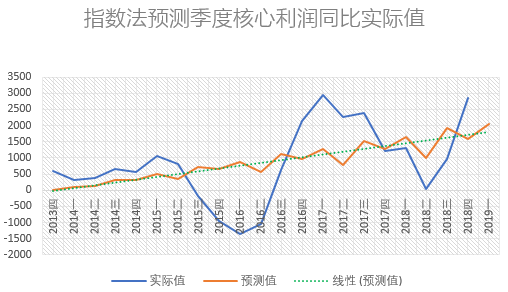

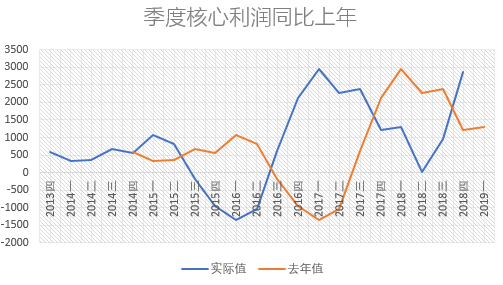

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

评:上面几个图收入增长相对稳定的情况下利润这样震荡,可见其对上下游的话语权基本等于木有

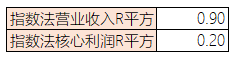

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

评:收入拟合度还是很高的,可预测性强,至于利润嘛,自己说了不算

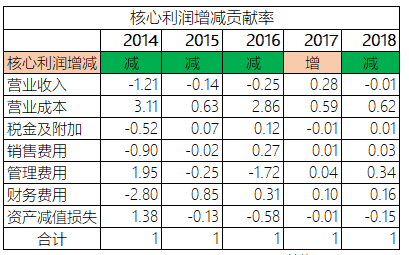

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:核心利润减的时候的正贡献就说明这个指标对核心利润下降做出了卓越的贡献,例如18年的成本和管理费用,所以整体上来说是价格又干不过竞争对手了?

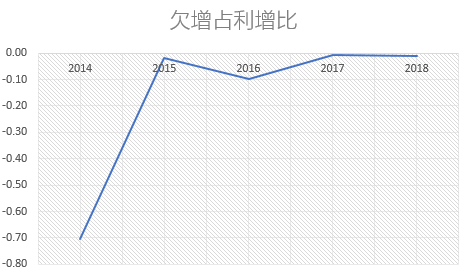

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

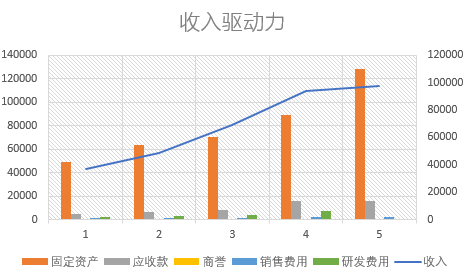

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:坐标原因一格都是200亿,搞得研发都看不到了,其实还是好几十亿呢,不算少,不过固定资产投资显然是最大的驱动力

评: 经营现金流还可以吧

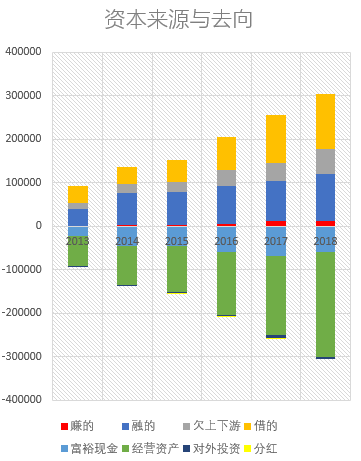

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:在祖国0轴以上资产能这样扩张的,那一定都当亲儿子的

评:千亿负债的公司,分这个红的意义何在?

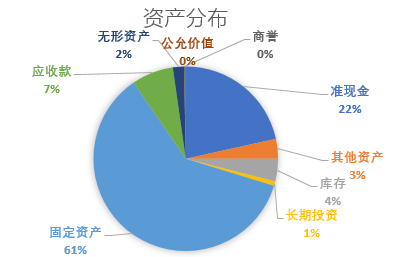

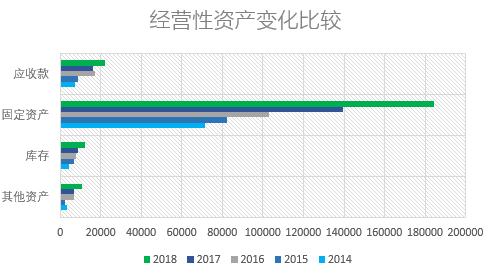

评:固定资产亮瞎眼

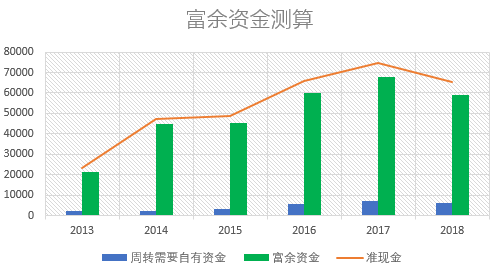

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:孙老湿以前说过,上面这个富余资金测算未考虑即将进行的固定资产的大举投资

评:几百亿的现金跟负债相比都是湿湿碎

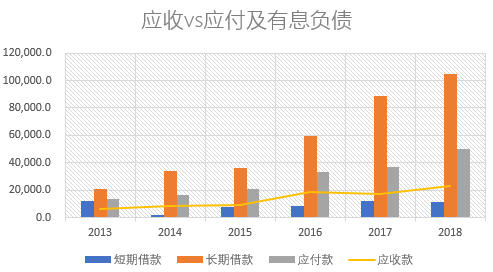

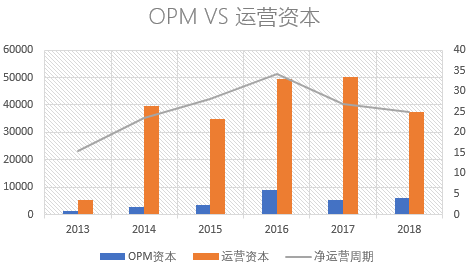

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

评:运营资本是正数表明运营资本这个主流的财务指标的实用性太差,因为这公司人家负债主要是固定的,不是流动的

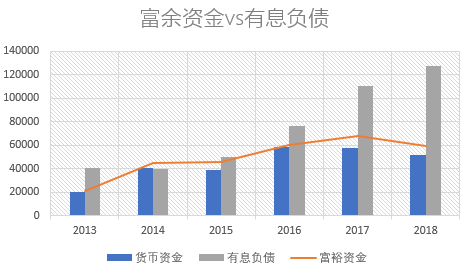

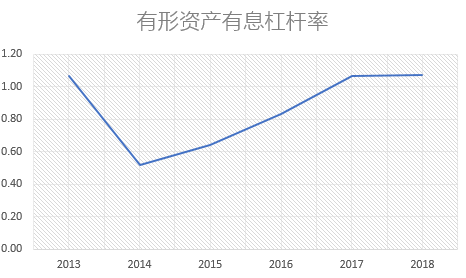

评:也就比1多了一丢丢,还不如再增发1000亿去杠杆算了

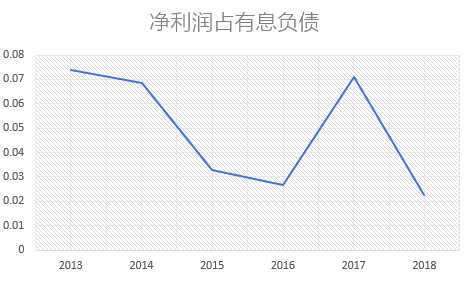

评:孙老湿以前写过一篇财富毁灭者京东方,说毛利不够抵利息被财务专家斥为不懂毛利是剔除利息之后的利润,财务专家懂得多,净利润只有有息负债的2%他肯定也觉得没问题。其实是否可以这样比问问做实业的老板最清楚,不知道问啥问题的话你就问他一个知乎题问题好了:“客户现在要求从下一批供货价格降3%的体验是什么”就好了

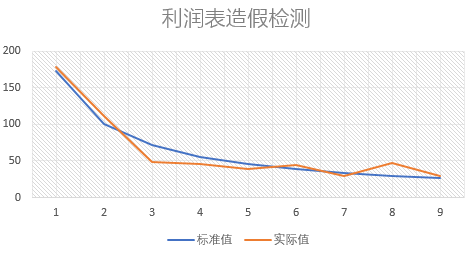

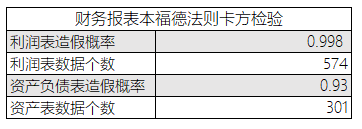

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,

第三:合法的平滑利润等财务手段也可能导致不符合本福德分布。

因此,造假概率需要用模糊的认识看到这个精确的结果

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级显示器件全部26家企业中综合排名

第4名

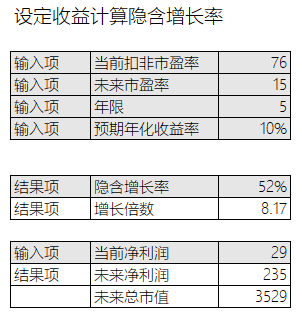

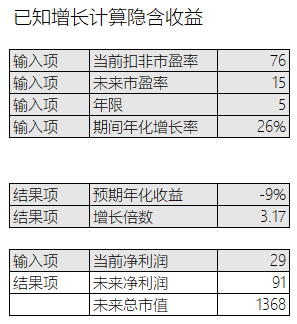

本估值以假设已知未来5年后市盈率以及目标投资收益率来测算隐含所需增长率,以及已知未来5年年化增长率来分析隐含投资收益率,请注意:为了简化计算,以下估值过程不包括分红,觉得有必要的请自行代入计算。

特别提醒:该估值忽略一切基本面信息,粗略计算仅在于把模糊的认识更细致一点而已,并不代表您将真实获取的收益

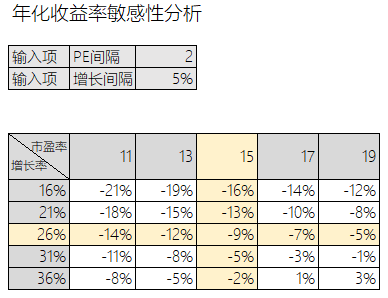

评:如果您投资希望取得年化10%的收益,那么未来五年如果保持不低于52%的增幅,且届时市盈率不低于15的话,您可以实现这个目标

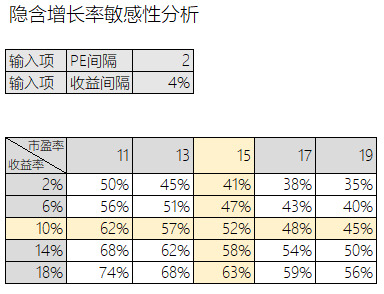

评:对表自查隐含年化增长率

评:由于各种增速没法看,就假设最稳定的收入复合增速为未来五年利润的复合增速、届时市盈率保持不低于15的话,您可以得到的年化收益是-9%

评:对表自查隐含年化收益

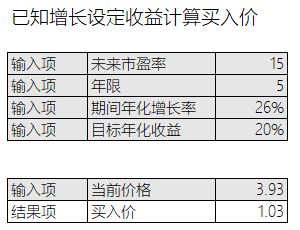

评:不考虑分红,按照夹头们入门标准20%年化收益计算,即使未来保证26%的增速连续增长五年,你也要以1.03的价格买入才能实现这个目标

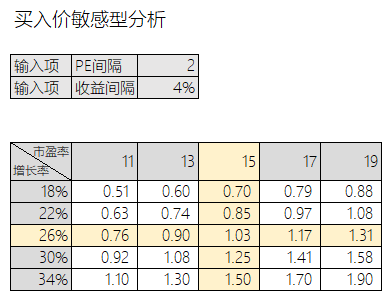

评:如果您对前面的增速和市盈率假设有异议,请参考上表买入价格来实现您的年化20%收益的小目标

PS: 以前的体检中孙老湿总结了好几种商业模式,例如印钞机、抽水机、税务局啥的,京东方则是个典型的大到不能倒的绑架型商业模式,经营者最关心的是能不能绑架地方政府和银行,至于

挣不挣钱谁还把这当回事啊,尤其是绑架型商业模式又叠加了厉害了锅概念,有150万散户帮忙托股价那就更放心了,至于散户买的不是股票买的是鸡血,也算是另一种回报了