点击

蓝字

关注

更多精彩推荐

更多精彩推荐

周一,盘面大幅下跌,但基差表现并未因盘面大跌而走强,贸易商及油厂现货基差报价在01+400~410区间,贸易商实际成交在01+380~+390左右,主要以滚动操作近期头寸为主,主动增加远月头寸意愿较低,油厂年后4~5月基差报价维持坚挺,周一,油厂仅11月01+390,12月01+410有少量成交,以刚需采购为主。

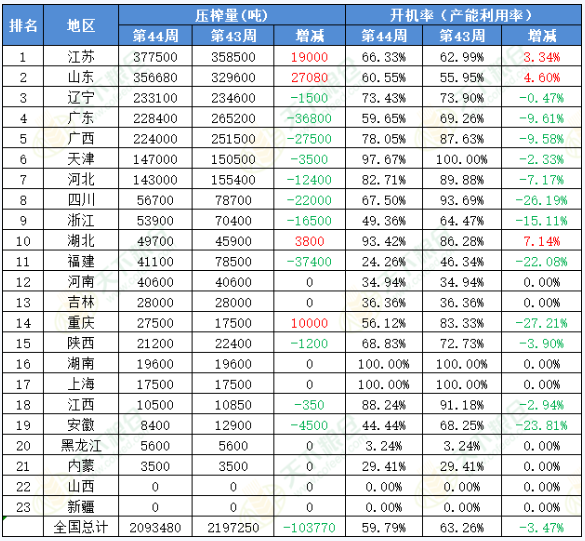

2020年第44周(10月24日-10月30日),因局部油厂停机检修,或因月底谷物到港集中排队卸货,局部油厂缺豆停机,也有少部分油厂豆粕胀库停机,本周大豆开机率如期下降,且降幅大于预期,全国各地油厂大豆压榨总量2093480吨(出粕1653849吨,出油397761吨),较前一周2197250下降103770吨,降幅4.72%,当周大豆压榨开机率(产能利用率)为59.79%,较前一周的63.26%降幅3.47%。未来两周压榨量将重新回升,天下粮仓网预测(第45周)油厂压榨量预计在213万吨左右,下周(第46周)压榨量将回升至215万吨。

据Cofeed统计,江苏地区第44周压榨量为377500吨,较第43周的358500增19000吨,开机率第44周为66.33%,较第43周的62.99%增3.34%。

数据来源:

天下粮仓大数据智慧终端(可免费试用):

下载地址:http://m.cofeed.com/bigdata

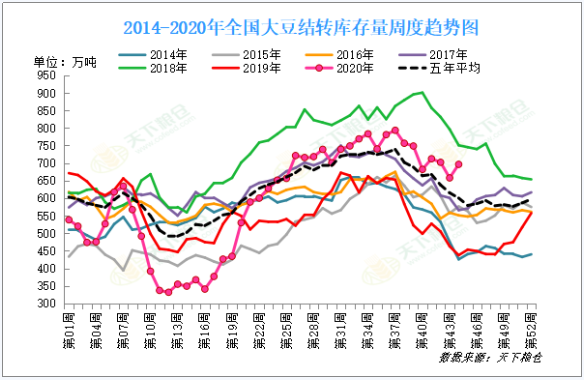

当周油厂大豆压榨量如期下降,且降幅大于预期,全国各地油厂大豆压榨总量209万吨,而大豆到厂量增加,使得沿海进口大豆库存有所增加,截止2020年第44周(截止10月30日当周),国内沿海主要地区油厂进口大豆总库存量581万吨,较前一周的553.64万吨增加27.36万吨,增幅4.94%,较去年同期296.49万吨增加95.95%。往年的趋势看,进入9月份之后大豆库存将逐步下降,但今年为了履行贸易协议,中国采购美豆大幅增加,所以还需要看看后面开机情况能否持续维持高位。

附图:近几年国内沿海大豆结转库存周度趋势图

数据来源:

天下粮仓大数据智慧终端(可免费试用):

下载地址:http://m.cofeed.com/bigdata

截止10月30日当周,全国油厂进口大豆总库存644.11万吨,较前一周的607.54万吨增加36.57万吨,增幅在6.02%,较去年同期326.49万吨增加317.62万吨,增幅在97.28%;如加上全国主要港口贸易豆及可轮储进口豆,全国进口大豆库存将达到696.31万吨,较前一周的657.64万吨增加38.67万吨,增幅在5.88%,较去年同期437.4万吨增加258.91万吨,增幅在59.19%。

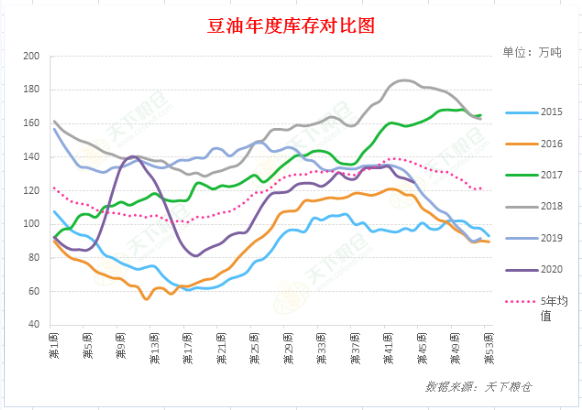

油厂开机率止升转降,且目前豆油渠道需求依旧良好,且替代用油以及饲料用油也较多,豆油库存继续下降。截至10月30日,国内豆油商业库存总量125.12万吨,较前一周的127.26万吨降2.14万吨,降幅为1.68%,较上个月同期133.67万吨降8.55万吨,降幅为6.4%,较去年同期(2019年第44周)的125.655万吨降0.535万吨,降幅0.43%,五年(2015-2019年)同期均值136.64万吨。

附图:豆油库存变化趋势图

数据来源:

天下粮仓大数据智慧终端(可免费试用):

下载地址:http://m.cofeed.com/bigdata

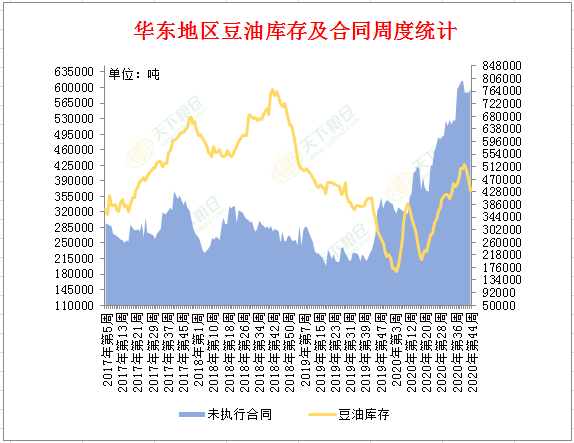

当周,华东地区豆油库存总量393500吨,较前一周同期的412500降19000吨,较去年同期的353000增40500吨;当周,未执行合同759500吨,较前一周同期的760000降500吨,较去年同期的233000增526500吨。

数据来源:

天下粮仓大数据智慧终端(可免费试用):

下载地址:http://m.cofeed.com/bigdata

据我们初步调查显示,2020年11月份国内各港口进口大豆预报到港133船914.9万吨,接近我们之前的预估到港量。2020年11月大豆到港分地区统计:东北地区90.8万吨,华北地区123.8万吨,山东地区181.9万吨,华东地区299.6万吨,福建地区32.6万吨,广东地区95.2万吨,广西地区91万吨。

数据来源:

天下粮仓大数据智慧终端(可免费试用):

下载地址:http://m.cofeed.com/bigdata

美豆昨日跌4美分至1052.25。USDA作物周报显示,美豆收割工作已完成87%,高于去年同期的71%,美豆面临季节性上市压力,且AgRural称巴西大豆播种进度已达到42%,播种进度加快,加上美国大选前多头平仓,均打压美豆价格下跌。不过,10月29日当周,美豆出口检验量为208.27万吨,基本符合市场预期,出口需求强劲,制约美豆下跌空间。多空并存,短线美豆或高位震荡运行。

欧美疫情再次爆发,导致近期国外市场动荡不安,原油也一度大跌,影响近期国内油脂期价走势,另外因进口出现利润,上周五中国某国企又买入4万吨5-6月船期阿根廷豆油,这也给国内豆油市场增添些许利空。不过,由于因少部分油厂豆粕胀库停机,上周油厂压榨量降至209万吨周比降4.7%,而因饲料需求良好及部分流入国储,豆油库存继续下降至125万吨周比降1.7%,菜油及棕油库存也处低位,这将给国内油脂带来利多支撑。而中长线来看,美大选结果落地后市场风险偏好情绪有望重新回升,且考虑到未来通胀预期难消及油脂基本面偏多支持,国内豆油中长线看好的格局未改。但短线受欧美疫情加剧、原油暴跌及美国大选的不确定性影响,或仍频繁震荡调整。(仅供参考)

天下粮仓大数据智慧终端

天下粮仓大数据智慧终端