1、

公司整体业绩增长较为强劲

上半年公司实现营业收入19.99亿元,同比增长109.56%;实现归母净利润3.61亿元,同比增幅106.21%。

由于BBHI于 2017年4月开始并表,考虑去年一季度BBHI利润备考,梅泰诺2017年上半年净利润为2.89亿元,则2018年上半年业绩增速水平为24.5%。另外,梅泰诺2018年第二季净利润为2.41亿,环比增长102%,主要系BBHI业绩大幅提升所致。

2、公司业务核心向全球化、互联网化转型已成型

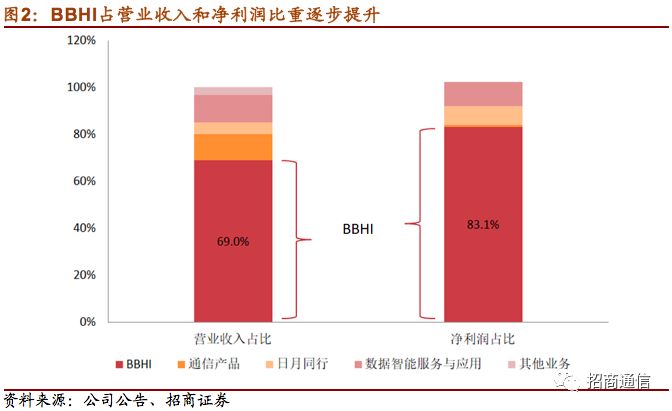

从公司的业务结构来看,主要分为BBHI、日月同行、国内大数据业务、以及通信铁塔,其中BBHI上半年共实现营业收入13.8亿元,同比增长42%,实现净利润近3亿元,同比增长46%,按照平均汇率6.38计算,上半年BBHI净利润为4684万美元,全年达到1亿美元为大概率事件。

BBHI上半年净利润占梅泰诺净利润总额的83.1%%,总体来看公司业务核心向全球化和互联网化转型已成型。

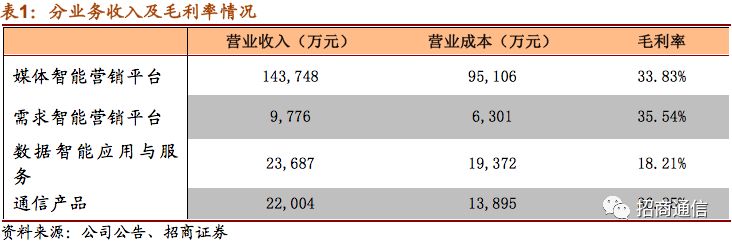

上半年BBHI综合毛利率水平为31.6%,较去年的平均毛利率水平27.41%,有较大程度的提升,BBHI核心业务为广告技术型Adtech平台,算法为核心,随着客户的持续增长、商业模式的成熟复制、以及国内SSP平台的落地,逐步显现其盈利能力提升。目前,BBHI持续拓展微软、Google、Facebook等大客户,Yahoo业务的收入占比由2015年的82%,下降至2018年度1-3月份的72%,且将Yahoo的1年期合同延长至5年长期合同,在Verizon收购Yahoo后稳固了公司主体业务的稳定性。同时,BBHI中国落地领域新客户拓展顺利,带来持续增量。

另外,需求端智能营销平台,即日月同行相关业务,包含三个子业务板块,分别为优投通、变现通以及支付通,主要包括广告出海业务、相关的流量变现、以及解决跨境客户支付问题等业务。上半年日月同行共实现营业收入9776.62万元,实现净利润2895.89万元,盈利情况基本与去年持平。

通信业务上半年受到行业整体影响,营业收入下降18.01%,由于公司战略调整以及资源投入进行了倾向性安排,导致该业务上半年有所下降。

3、销售费用把控良好,研发投入持续加大

上半年公司研发投入总计未1.6亿,较去年同期增长522.7%,其中研发费用为1亿,费用化比例62.5%,公司重视技术发展,不断提升自身技术优势的同时,助力公司业务进一步转型和规模的提升。管理费用的增加主要是纳入BBHI并表,且BBHI去年进行技术人员的扩张,故而大部分支出来自于技术开发人员,其支出有利于公司把握核心技术。销售费用效益良好,公司和大客户维持良好关系,在业务规模高速增长的情况下,销售费用同比去年仅增长12%。

4、前期投入支出大,短期现金流量降低

本年度公司经营性现金流为5260万元,较上年同期降低65%,主要原因系公司大力发展媒体端智能营销平台业务,进行前期数据资源储备所致。另外,公司投资现金流为2.57亿,原因系公司本期搭建 SSP 平台、支付股权收购款及订金,公司为了转型发展,前期投入大笔资金,但智能营销业务回款期较快,应收账款比例低,随着投入陆续落地,未来现金流可望逐渐优化。

5、看好公司国内业务增长空间,大数据+人工智能逐步落地

我们看好公司在国内SSP智能营销平台领域的发展前景。在智能营销平台市场爆发的背景下,大数据价值逐步体现,原始的DSP平台无法精准的将用户和广告主相匹配,在国内尚无SSP领导品牌的情况下,急需提升广告投放效率。梅泰诺引进BBHI成熟的SSP业务、日月同行国内DSP业务、投入人工智能和大数据研发,采取智能营销平台+大数据+人工智能的综合战术,从半年报的收入结构可以看到,其协同效应已逐渐显现,目前BBHI在国内落地的SSP项目已与阿里、百度建立合作,逐步在国内智能营销平台投放精准化的浪潮中脱颖而出。

另外,公司拟并购国内以数据挖掘及分析能力为核心的数据智能服务提供商——华坤道威,有望通过其在房地产、金融等领域多年的行业经验,以及成熟的商业模式和平台化产品,有助于公司BBHI算法在国内垂直领域应用加速落地。

6、投资建议:维持强烈推荐-A评级

我们看好公司未来发展,通过并购BBHI和日月同行在国内“大数据+人工智能+互联网营销”的领先布局,且近期的激励计划有利于BBHI团队稳定性提升和未来的持续发展,以及为其国内业务的延申拓展提供坚实基础。市场对于BBHI公司SSP平台是广告行业技术型Adtech平台的地位认识不足,结合其业绩维持稳定高速增长,公司当前股价被低估。若考虑激励计划产生的摊销费用,预计公司2018~2020年净利润分别为7.72亿、9.72亿和12.48亿元。当前股价下对应PE分别为16.9X、13.4X和10.4X,维持强烈推荐-A!

风险提示:大数据和人工智能产业进展延后;SSP平台国内落地不达预期。