1. 本周回顾和投资观点

本周市场综述:

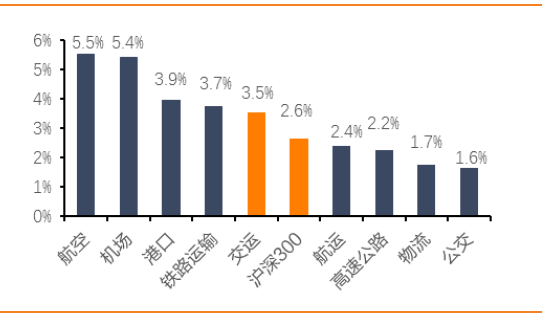

本周A股市场新年开门红,上证综指报收于3289.0,环比涨2.8%;深证综指报收于10662.8,环比涨2.2%;沪深300指报收于4071.1,环比涨2.6%;创业板指报收于1668.8,环比涨1.3%;申万交运指数报收于2841.5,环比涨3.5%。交运行业子板块全部上涨,其中航空板块涨幅最大(5.5%),其次为机场板块(5.4%)。本周交运板块上涨前三位为海峡股份(13.8%)、中国国航(10.7%)、长江投资(9.7%);跌幅榜前三为韵达股份(-3.0%)、览海投资(-2.3%)、宜昌交运(-0.7%)。

航空机场板块:

航空板块,

春运过半,前20天民航客运量3211万人次,农历同比增长11.5%,其中假期7天同比增速约为15%,凸显消费升级下民航需求增长势不可挡。本周民航时刻分配新政发布,历史上首次以量化指标明确时刻分配机制,是民航发展史上的一大里程碑。我们短期看好春运后半段民航量价表现,中长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致票价上涨成为跨年乃至几年的趋势,继续推荐三大航。

机场板块:

上海机场发布业绩快报,公司收入80.6亿,同比增长15.9%,归母净利润36.8亿,同比增长31.3%,其中四季度收入20.5亿,同比增长19.1%,归母净利9.9亿,同比增长41.4%。我们长期看好机场消费场景的长期价值和商业经营的变现能力,非航板块依然会是机场业绩弹性的主要动力,另外,伴随 A 股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白云机场。

物流快递板块:

快递板块,

韵达股份公布业绩快报:公司预计2017年实现营业收入同比增长36.39%;归母净利润15.80亿元,同比增长34.22%。国家邮政局亦公布2018年1月快递业数据,业务量39.9亿件,同比80.3%,高增速主要来自于春节错峰,根据我们计算,若需要1-2月快递业累计业务量增速达到30%,则2月业务量仅需达到19.35亿件,同比去年下滑17.4%。而随着年前大盘调整,快递股18年与其增速较为匹配,性价比开始凸显。长期来看快递企业的壁垒在于用最低的成本提供最优化的服务,铸就品牌壁垒之后提升议价能力,实现产品分层,进而拓展业务版图,成为龙头性综合物流商,当前龙头溢价最高的标的为顺丰控股,短期则关注估值与业绩预期增速出现差距的韵达股份、申通快递与圆通速递。

物流板块,

短期我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好估值便宜、受地产业务带动的建发股份,公司一级土地开发在未来或将贡献业绩增量。

航运港口板块:

航运板块,

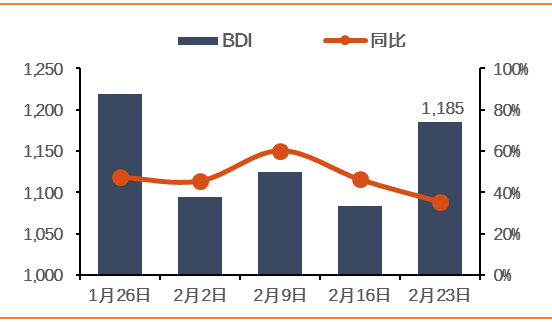

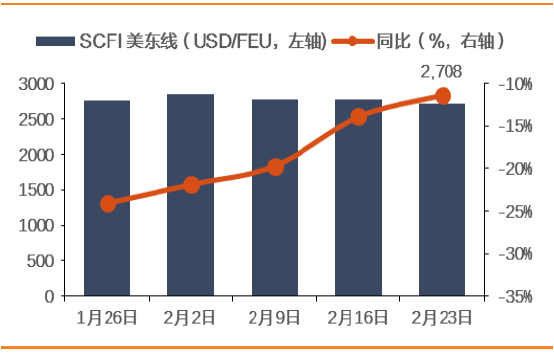

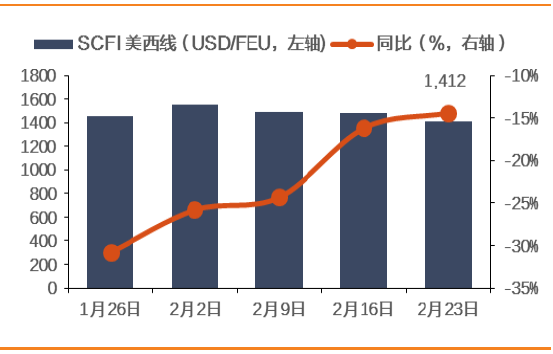

本周BDI环比上涨9.3%至1185点;出口集运市场运价有所回落,其中SCFI报854点,环比跌1.5%,美东线报2708点,跌2.1%;美西线报1412点,跌4.9%;欧洲线报916点,涨1.2%,地中海线涨0.8%至797点。我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注中远海控。

港口板块,

中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团,关注深赤湾A、厦门港务。

铁路公路板块:

铁路板块,

我们继续推荐调整后带来配置机会的铁路股。其中广深铁路A股PB不足1.2倍,并具备普客提价预期;大秦铁路PE位17年10倍,对应股息率5%,处于价值配置区间;铁龙物流则为铁路现代物流货运标杆企业。今年铁路板块投资的主线在于定价市场化的放开,在航空、铁路货运价格逐步走向市场化的当前,客运定价市场化在经过了2017年的成本监审之后也有望渐行渐近,定价灵活与资产盘活(土地)带来盈利能力提升,从而实现混改战略,这将会成为铁路改革的长期逻辑。

公路板块,

高速公路因为其天然的主营业务稳健增长、现金流的持续可预测以及的稳定股息率,且叠加当前行业整体15倍低市盈率,其板块配置价值近期得到体现,我们建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速A。

投资建议:

中国国航、南方航空、东方航空、广深铁路、吉祥航空、上海机场、白云机场、上港集团、深高速、山东高速、建发股份、韵达股份和安通控股。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年5月10日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2018.2.19-2.23)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

海峡股份

|

23.2

|

13.8%

|

-8.2%

|

6.9%

|

|

中国国航

|

13.9

|

10.7%

|

5.3%

|

12.8%

|

|

长江投资

|

11.0

|

9.7%

|

-12.0%

|

-20.0%

|

|

珠海港

|

8.7

|

9.1%

|

-12.6%

|

-14.2%

|

|

南方航空

|

12.3

|

8.8%

|

4.4%

|

3.1%

|

|

2月交运板块领涨股

|

|

普路通

|

14.7

|

2.3%

|

9.4%

|

3.7%

|

|

中国国航

|

13.9

|

10.7%

|

5.3%

|

12.8%

|

|

南方航空

|

12.3

|

8.8%

|

4.4%

|

3.1%

|

|

华铁股份

|

8.2

|

2.1%

|

2.1%

|

0.5%

|

|

上港集团

|

7.4

|

5.6%

|

1.9%

|

11.0%

|

|

18年交运板块领涨股

|

|

德邦股份

|

19.6

|

3.6%

|

-1.8%

|

180.6%

|

|

建发股份

|

12.7

|

3.3%

|

0.8%

|

14.6%

|

|

中国国航

|

13.9

|

10.7%

|

5.3%

|

12.8%

|

|

白云机场

|

16.5

|

3.5%

|

-2.4%

|

12.2%

|

|

上港集团

|

7.4

|

5.6%

|

1.9%

|

11.0%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周公司研究报告

2.1.1

.

上海机场业绩点评:消费升级浪潮促非航高速增长,继续看好业绩空间

事件:

上海机场披露

2017

年业绩快报,公司收入

80.6

亿,同比增长

15.9%

,归母净利润

36.8

亿,同比增长

31.3%

,每股收益

1.91

元,其中四季度收入

20.5

亿,同比增长

19.1%

,归母净利

9.9

亿,同比增长

41.4%

。

起降架次增速有所放缓,旅客流量持续攀升。

我国枢纽机场时刻紧张,上海机场旗下运营的上海浦东机场更是一刻难求。

2017

年浦东机场飞机起降共计

49.7

万架次,同比增长

3.5%

,增速略有放缓;旅客吞吐量突破七千万人次,增速

6.1%

;货邮有所回暖,全年吞吐量

382.4

万吨,同比增长

11.2%

。未来随着国际线占比进一步提升,航空公司宽体机置换窄体机诉求愈发强烈,枢纽机场供需紧张带动客座率持续攀升,单机理论及实际载客人数将持续走高,继续看好公司主业增长。

非航及投资收益贡献明显,业绩大幅增长。

公司利润增速明显高于收入增速,其驱动逻辑在于消费升级下公司优化机场航站楼商业区的场地布局及品牌管理,带动商业租赁相关收入快速增长以及投资收益的大幅提升,

2017

年中报显示非航收入中商业租赁板块增速高达

36%

。我们测算

2017

年全年公司非航收入增速略超

20%

,非航收入占总收入比重首次提高至

50%

以上,此外,公司投资收益达到

9.76

亿,同比大幅增长

33.8%

,带动业绩增速超过

30%

。

免税谈判在即,卫星厅建设拉升收入增量,持续看好业绩空间。

浦东机场

T2

免税店经营权即将到期,近期或将重启谈判。中国国旅

2017

年底公告称其旗下中免集团拟启动筹划与上海两场免税店运营商日上免税的合作事宜,届时如启动市场化谈判,扣点率很可能对标首都机场,达到

45%

左右,大幅提高免税提成,打开非航收入空间。

2019

年

S1S2

卫星厅投产后,提高主业产能空间的同时,其内部商业免税规划招商亦值得期待,持续看好上海机场的业绩空间。

投资建议:

上海机场立足我国经济中心,客流量排行国内第二,国际线客流排名雄踞第一,是名副其实的枢纽机场,高净值旅客的集散地,在消费升级的浪潮下,国际枢纽建设的持续完善将释放巨大的商业价值,我们继续看好上海机场的业绩空间。考虑到消费升级成为趋势,非航业务增速迅猛,上调盈利预测,假设

T2

免税新提成率为

45%

,则

2018-2019

年公司收入增速

23.3%

、

20.9%

,归母净利润为

49.3

亿、

55.3

亿,增速为

34.0%

、

12.1%

、

EPS

为

2.56

元、

2.87

元。随着

A

股参与者的国际化,机场估值中枢应向海外机场

20X

左右

PE

靠拢,维持“买入”评级,上调目标价

15%

,自

48

元调整至

55

元,新目标价对应

2018-2019

年

EPS

的估值分别为

21.5

倍、

19.2

倍。

风险提示:

免税谈判低于预期,安全事故。

2.2.

本周重大事件

表2:

重大事件回顾(

2018

年

2

月19

日

-2018

年

2

月

23

日)

|

细分行业

|

重大事件

|

|

机场

|

上海机场(600009.SH)1、2017年业绩快报:实现营业收入80.6亿元,同比增15.94%,归属上市公司净利润36.8亿元,同比增31.3%;2、控股股东上海机场集团承诺将其持有的于3月2日限售期满的8.33亿股限售股自3月2日起继续锁定一年。

|

|

高速公路

|

楚天高速(600035.SH)解除限售股3802万股,占公司总股本的2.1965%,上市流通日期为2月28日。

|

|

航空

|

春秋航空(601021.SH)三个股东合计拟减持无限售条件流通股不超过1776万股,占公司总股本1.94%。

东方航空(600115.SH)控股股东东航集团聘任公司总经理马须伦先生为东航集团总经理。

|

|

物流

|

新宁物流(300013.SZ)收购嘉信仓储100%股权过户完成,嘉信仓储成为公司全资子公司。

|

|

港口

|

大连港(601880.SH)获准发行面值总额不超过25亿元的公司债券,年利率4.8%,期限为5年。

|

|

公交

|

宜昌交运(002627.SZ)选举江永先生为公司第四届董事会董事长。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

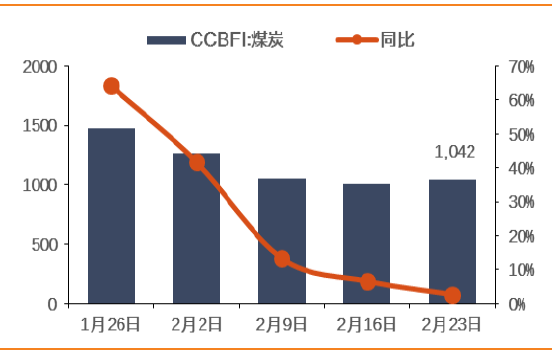

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

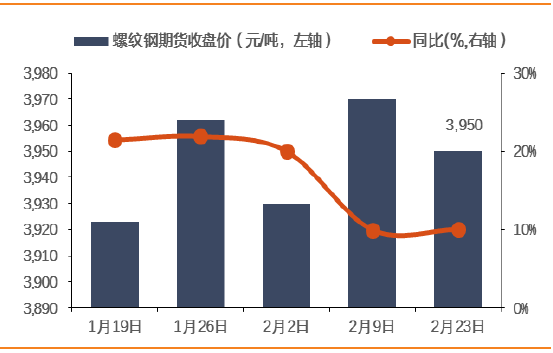

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

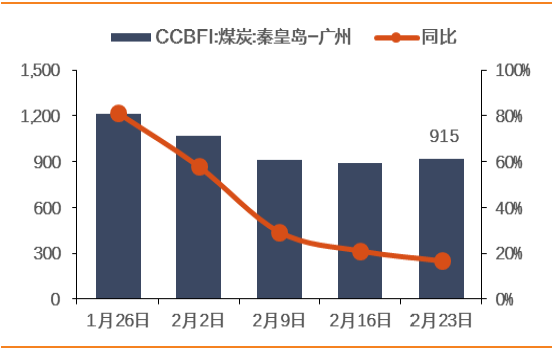

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

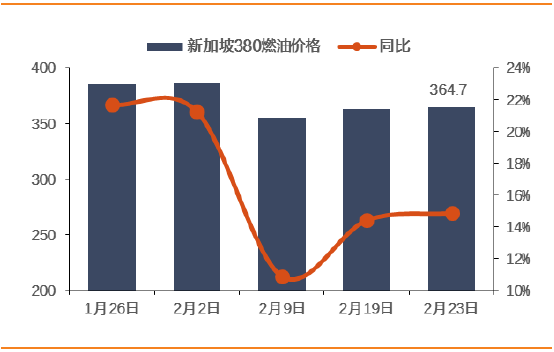

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

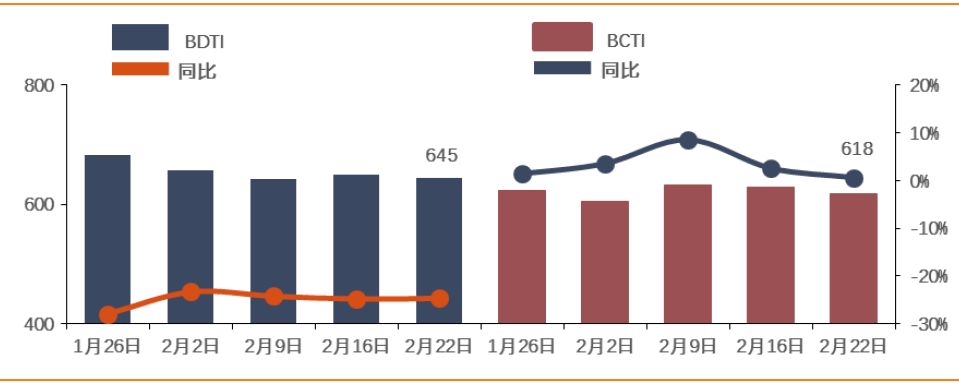

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

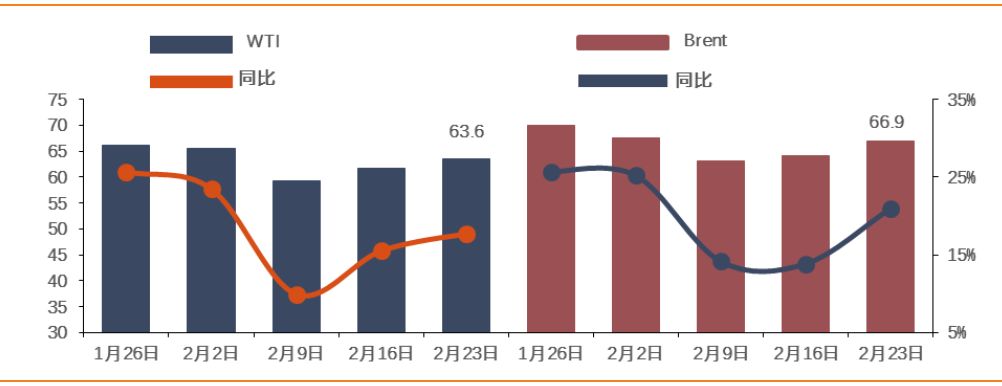

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

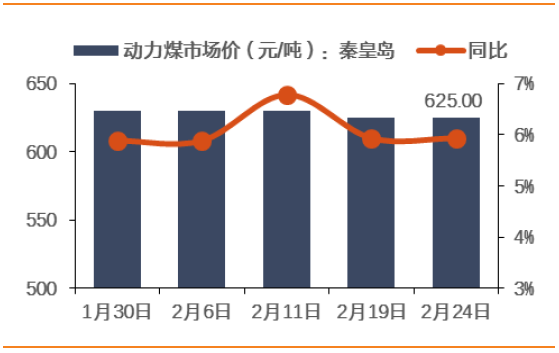

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

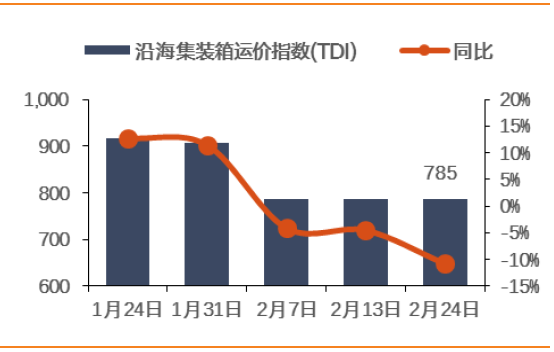

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

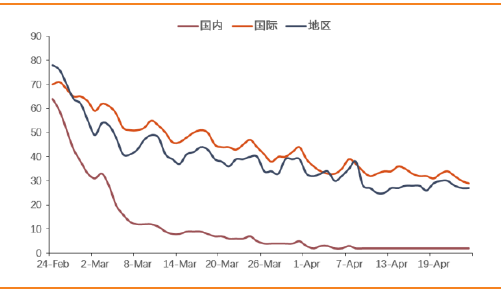

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

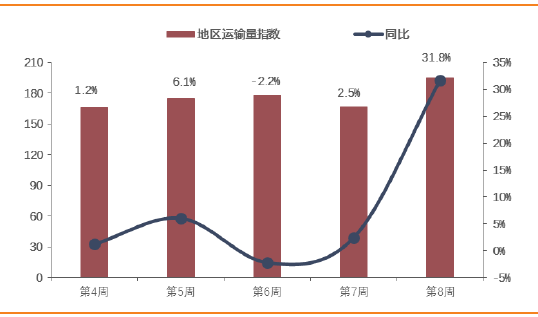

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

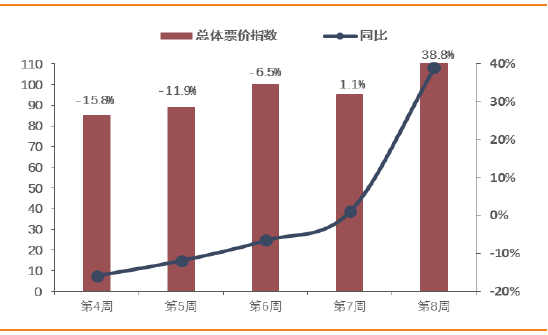

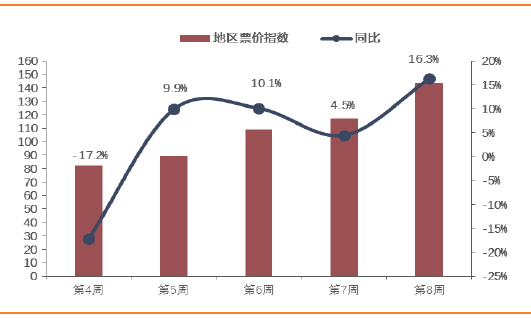

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

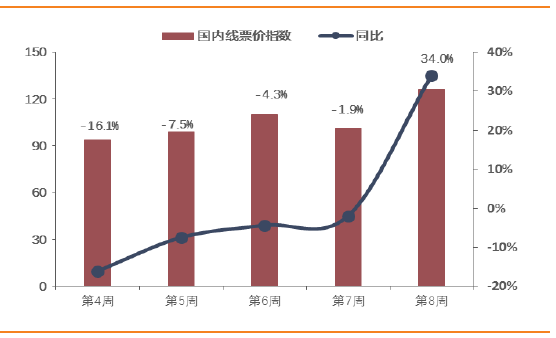

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

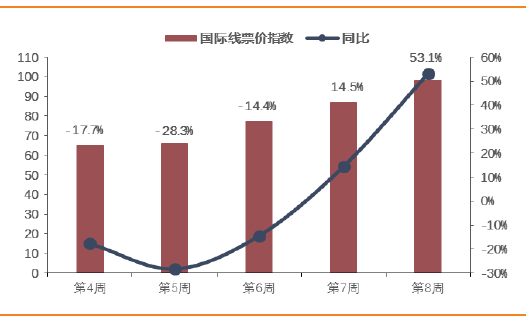

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

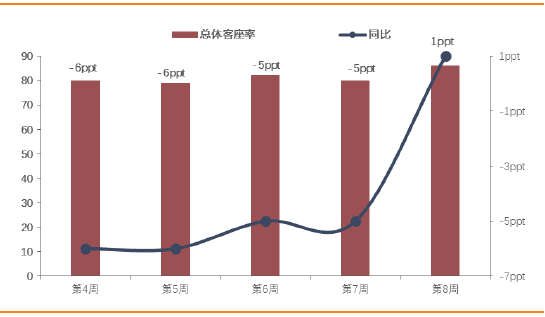

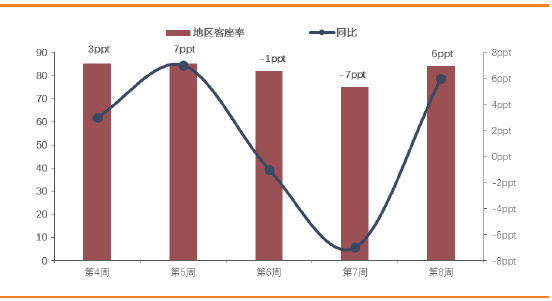

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

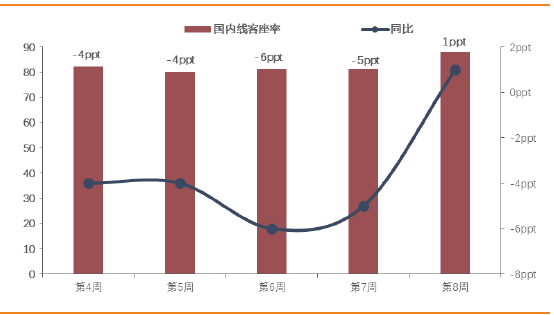

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

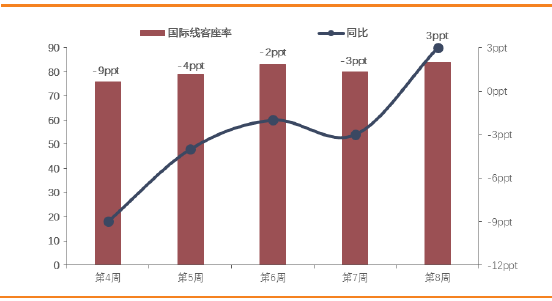

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

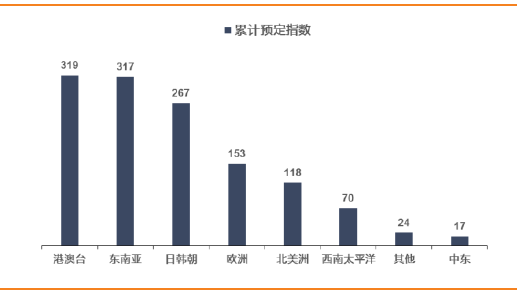

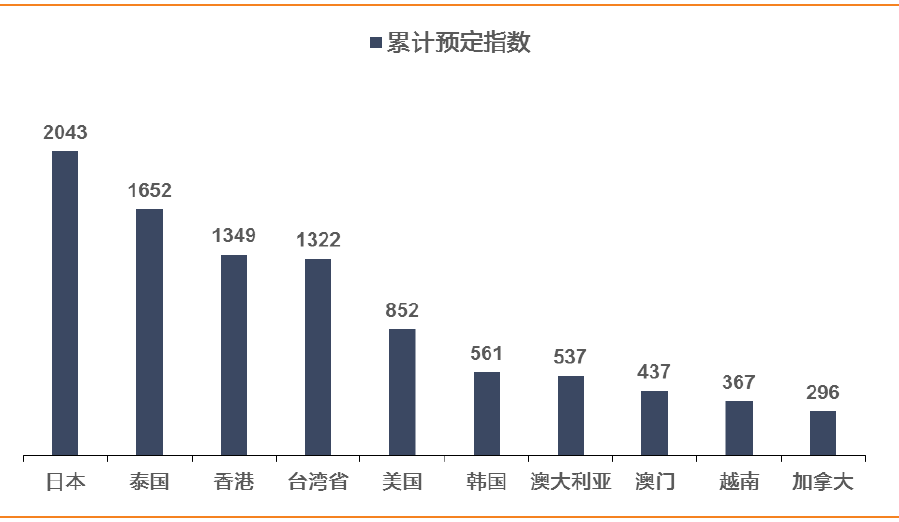

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

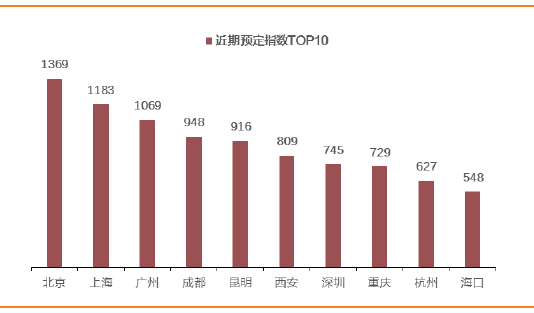

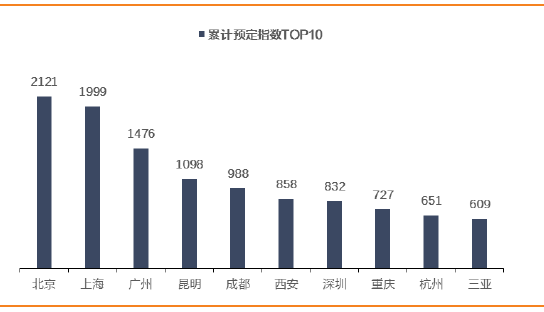

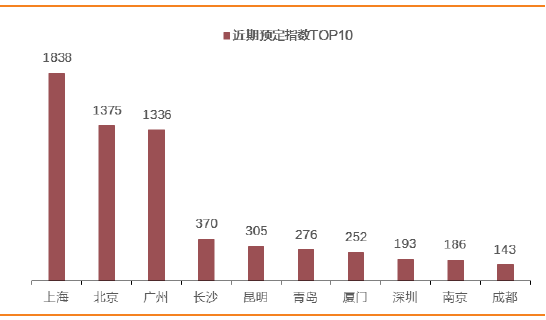

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

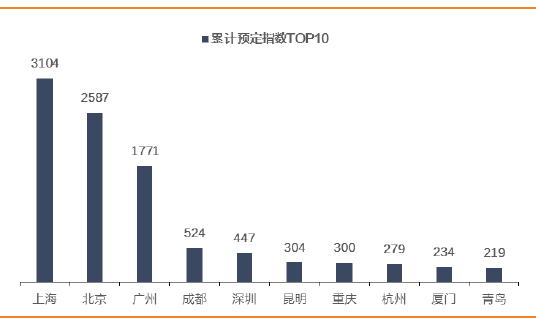

图35:

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、调研信息汇总及交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

航空板块

|

行业研究

|

上海机场业绩点评:消费升级浪潮促非航高速增长,继续看好业绩空间

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

同益股份

|

2018-02-26

|

343.62

|

1,400.00

|

24.79

|

1,743.62

|

30.87

|

|

上海机场

|

2018-03-02

|

83,348.21

|

109,347.64

|

56.75

|

192,695.84

|

100.00

|

|

中国国航

|

2018-03-12

|

92,658.54

|

852,206.76

|

58.67

|

944,865.30

|

65.05

|

|

广州港

|

2018-03-29

|

74,450.00

|

69,868.00

|

11.28

|

144,318.00

|

23.30

|

|

海峡股份

|

2018-03-30

|

22,245.89

|

20,705.11

|

40.76

|

42,951.00

|

84.55

|

|

春秋航空

|

2018-03-30

|

14.50

|

20,000.00

|

24.98

|

20,014.50

|

25.00

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS)

|

PE(TTM)

|

PB(LF)

|

|

|

2017E

|

2018E

|

2019E

|

|

|

|

航空

|

南方航空

|