就在上周,Gartner发布了最新的企业备份和恢复软件解决方案魔力象限报告,Cohesity第一时间分享了这份报告。我就借花献佛,分享给大家。

大家可以扫描上面的二维码阅读英文原文,英文不好的就用微信的全文翻译功能看即可。

老规矩,我还是来简单解读一下。

过去两年,企业备份和恢复软件市场经历了重大转变。

本魔力象限中评估的备份供应商主要集中在以下领域:

-

集中控制平面:

随着企业转向混合和多云 IT 模型,并且工作负载分布在数据中心、公共云和边缘,保护这些工作负载(无论位于何处)至关重要。

领先的备份供应商正在通过提供一个管理平台来解决这个问题,该平台可以部署在公共云、主数据中心,或者越来越多地作为托管在公共云中的服务。

-

多云保护:

随着组织将应用程序和工作负载部署到多个云环境,解决方案集成和保护多云环境的要求现在变得更加重要。

灵活选择使用哪个云提供商来存储备份数据是理想的选择。

-

勒索软件弹性:

勒索软件攻击数量的增加导致供应商采取具体措施来推进弹性备份基础设施。

大多数供应商的目标是通过支持第一个副本的不可变存储来使主备份存储库更具弹性。

虽然大多数供应商支持通过支持一次写入、多次读取(WORM) 的存储(例如对象存储锁定

)创建不可变的第二个备份副本

,但领先的备份供应商已经推出了本地、云和供应商托管的不可变数据保管库。

-

勒索软件检测和修复:

领先的供应商已经建立了通过监控受保护数据的行为异常来检测勒索软件攻击的功能,并通过与安全供应商合作或通过内部开发这些功能来添加恶意软件检测。

大多数供应商还旨在通过加快识别最佳和最干净的恢复点、创建组合多个恢复点的精选恢复点以及创建隔离的测试和恢复环境来简化勒索软件恢复过程。

-

BaaS 产品:

领先的备份供应商正在扩展 BaaS 功能,以包括本地、IaaS、PaaS 和 SaaS 环境。

虽然通常不会取代本地备份部署,但 Gartner 客户正在投资 BaaS 产品来补充

这些部署,以简化环境保护,包括选定的本地工作负载以及边缘和公共云。

-

使用人工智能/机器学习:

领先的供应商在勒索软件异常检测功能中引入了基于人工智能/机器学习的算法,并增强了客户支持实践。

新功能包括自动化数据分类和基于会话的管理活动方面的进步。

-

支持公共云 IaaS 和 PaaS 备份:

大多数本地备份供应商都增加了

投资,以扩展保护云原生工作负载的功能,特别是 AWS、Microsoft Azure 和 Google Cloud Platform 中托管的虚拟机和应用程序。

领先的备份供应商正在扩大对 Amazon RDS、Amazon Aurora 和 Microsoft Azure SQL 等 DBaaS 产品的备份支持。

一些供应商将其备份软件与这些云提供商提供的本机快照功能集成在一起;

其他人继续在云中“按原样”重用现有备份软件,为云中托管的应用程序提供基于代理的备份。

-

支持基于 SaaS 的应用程序:

I&O 领导者已开始将 Microsoft 365、Google G Suite 和 Salesforce 等 SaaS 应用程序纳入其备份策略。

本研究中评估的大多数供应商通过合作伙伴支持 Microsoft 365 和 Salesforce 备份或内部开发这些功能。

领先的供应商正在保护其他 SaaS 应用程序,例如 Microsoft Azure Active Directory、Microsoft Dynamics 365、Microsoft Power Apps、Atlassian 和 ServiceNow。

-

分层到公共云:

在此魔力象限中评估的大多数供应商都支持将备份数据分层到公共云。

这降低了本地备份存储成本。

最常支持的公共云存储目标是 Amazon Simple Storage Service (Amazon S3) 和 Azure Blob 存储。

大多数情况下,备份数据是自描述的,这意味着如果本地数据和目录丢失,则可以在云中重新安装备份软件的实例并恢复数据。

一些供应商还与云提供商的生命周期策略集成(例如,从 Amazon S3 到 Glacier 的数据迁移,或从 Azure Blob 迁移到 Azure Archive Blob 存储)。

-

公共云中的恢复:

如今,领先的备份供应商支持将备份数据恢复到公共云中的服务器。

备份软件的实例可以安装在公有云中,备份数据可以恢复到

公有云中的

计算实例中。

如果本地环境不可用,这可以提供快速的操作恢复。

备份数据还可用于公共云中的测试/开发目的。

-

NoSQL 数据库备份:

传统企业继续在 Oracle 和 Microsoft SQL 等关系数据库管理系统 (RDMS) 数据库上运行其核心业务应用程序。

然而,模式 2 项目(例如大数据)通常利用 NoSQL 数据库,例如 MongoDB 和 Cassandra。

随着这些项目开始规模化并提供有形价值,保护此类环境的需求日益增长。

Commvault、Dell Technologies 和 Veritas 等老牌供应商已开始通过将此类功能内置到备份平台中来满足这些备份要求。

Rubrik 和 Cohesity 等供应商已在该领域进行了战略收购。

-

数据库、虚拟机和文件系统的即时恢复:

大多数供应商通过NFS将备份的虚拟机直接挂载到生产主机上,从而支持虚拟机的即时恢复。

因此,虚拟机可以立即可用,而实际的恢复过程可以在后台启动。

Cohesity 和 Rubrik 等供应商提供 Microsoft SQL 和 Oracle 等数据库的即时恢复,而 Veeam 还通过只读 SMB 文件共享从备份提供时间点文件共享访问。

-

容器备份:

领先的供应商宣布通过将这些功能本地构建到现有平台或通过收购来支持容器备份。

虽然 Gartner 客户调查显示对容器备份兴趣不大,但我们预计,随着部署更多使用持久存储的容器来支持生产工作负载,容器备份的采用率将会增加

。

-

许可模式:

虽然一些永久许可选项仍然可用,但该市场上的所有主要供应商都已转变为通过基于订阅的许可模式提供软件产品。

大多数基于订阅的许可优惠都是多年期协议。

基于消费的许可是一种新兴的许可趋势,它提供了基于更频繁的间隔计量来许可正在使用的内容的能力。

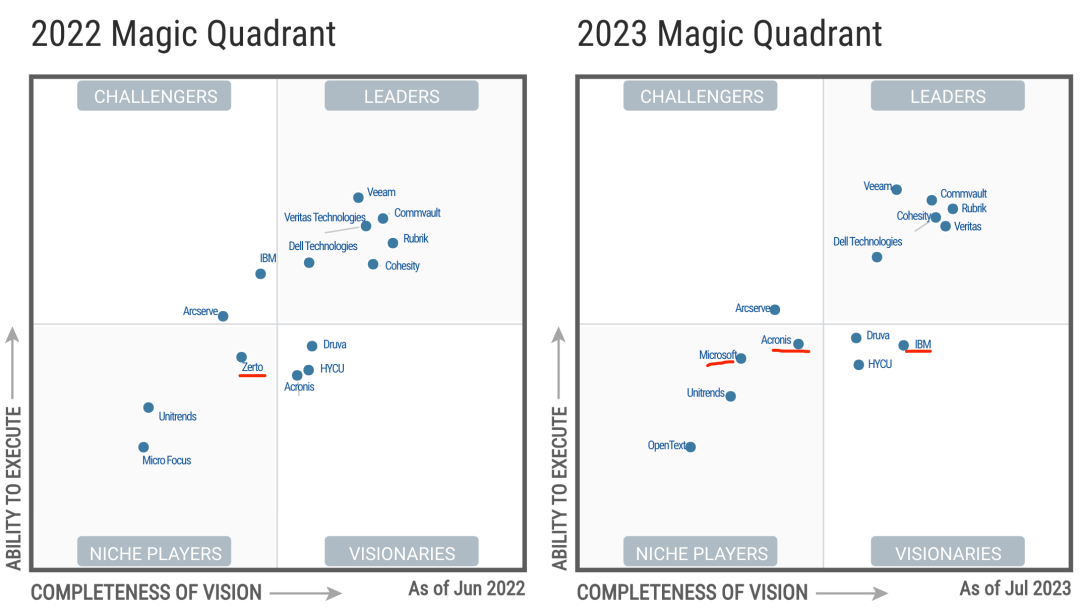

下面是最新的魔力象限。

和去年的版本相比,我们来看看变化。

我们看到,厂商增长了Microsoft,去掉了Zerto。而Micro Focus被OpenText收购,该了一个名字。

还是没有中国厂商能够进行这个魔力象限。

厂商的位置,发生象限变化的有:IBM从挑战者变成了远见者,而Acronis从挑战这变成了利基者。

Microsoft 是一个利基市场参与者,也是这个魔力象限中的新进入者。

其备份和恢复产品组合包括Azure备份、Azure站点恢复(ASR)、Microsoft Azure备份服务器(MABS)、系统中心数据保护(DPM)和Microsoft Azure恢复服务(MARS)代理。也就是主要还是公有云备份为主。

不知道为啥Zerto出局了,我们来看看入围标准。

纳入和排除标准

以下标准代表了分析师认为纳入本研究所必需的特定属性:

-

供应商必须至少满足以下收入标准之一。

收入必须仅来自其备份和恢复产品组合。

该收入不应包括实施服务、BaaS 托管或托管服务提供商产品产生的收入。

-

供应商的合格备份和恢复解决方案必须主要向高端中端市场和大型企业组织销售和营销。

Gartner 将高端中端市场定义为拥有 500 至 999 名员工的企业,将大型企业定义为拥有 1,000 名或更多员工的企业。

-

供应商的合格备份和恢复解决方案必须专注于保护在混合/多云环境中运行的企业客户,其中包括数据中心环境(传统数据中心或托管设施)以及基于云的 IaaS 和 PaaS 工作负载。

远程站点保护被视为这些核心功能的扩展。

-

过去 12 个月内发布的新产品或现有产品的更新必须在 2023 年 3 月 31 日或之前全面上市,才能考虑进行评估。

截至该日期,所有组件都必须公开可用、发货并包含在供应商发布的价目表中。

在此日期之后发货的产品只会对愿景轴的完整性产生影响。

-

供应商必须在以下至少三个主要地区(北美、欧洲、中东和非洲、亚太地区和南美洲)以自己的品牌积极销售和支持其备份和恢复产品。

总收入的至少 25% 必须来自其主要地理区域之外。

-

供应商必须为市场定义/描述中定义的市场内至少 1,000 个客户群提供服务。

此外,1,000 个客户中至少有 250 个必须在单个部署站点或云区域中为至少 100 台物理服务器或 300 台虚拟服务器部署备份解决方案。

这不包括端点备份。

-

该产品必须安装在以下主要地区中的至少三个(北美、欧洲、中东和非洲、亚太地区和南美洲)。

供应商将提供证据证明在这三个地区中每个地区至少有 50 个生产客户带来了收入。

-

截至 2023 年 3 月 31 日,供应商必须在工程、销售和营销职能部门雇用至少 100 名全职员工。

-

供应商必须拥有至少一种合格的备份和恢复解决方案,可供企业在 2023 年 3 月 1 日之前的三个日历年内使用,即该解决方案必须至少早在 2020 年 3 月 1 日就已投入商业使用

。

-

产品可以作为纯软件产品、集成备份存储或虚拟化设备(单个集成产品中的备份应用程序和备份存储)或供应商开发的基于 SaaS 的 BaaS 产品出售。

以下排除标准适用:

-

提供其软件主要来自第三方 ISV 的产品或解决方案的供应商。

-

仅充当备份目标或目的地但实际上不执行备份和恢复管理功能的产品。

示例包括专用重复数据删除设备、存储区域网络 (

SAN )、NAS 或对象存储。

-

直接备份到公共云而不在本地存储本地副本的供应商。

-

产品收入主要来源(占总收入的 75% 以上)来自数据中心托管商和托管服务提供商的供应商。

-

主要设计和定位为备份笔记本电脑、台式机和移动设备等端点的解决方案的产品或解决方案。

-

主要设计和定位为备份 SaaS 应用程序的解决方案的产品或解决方案。

-

主要设计和定位为备份远程办公室、边缘位置和中低端市场/中小企业环境的解决方案的产品或解决方案。

-

主要设计和定位为同质环境解决方案的产品或解决方案,例如设计用于仅备份 AWS EC2、Azure 虚拟机、Microsoft Hyper-V、VMware、Red Hat 或容器的工具。

-

旨在支持特定存储或超融合系统供应商的产品或解决方案。

-

仅用作复制和灾难恢复工具的产品。

-

主要用于管理存储阵列的快照和复制功能的产品。

-

主要定位于复制数据管理(CDM)或DevOps测试的产品。

-

主要定位于持续数据保护(CDP)的产品。

难得是Zerto的销售额下滑了,没有达到标准?因为今年的标准和去年是一样的。

至于中国公司,我感觉销售额应该还是够的吧,应该主要卡在海外收入分布这块。

供应商必须在以下至少三个主要地区(北美、欧洲、中东和非洲、亚太地区和南美洲)以自己的品牌积极销售和支持其备份和恢复产品。总收入的至少 25% 必须来自其主要地理区域之外。

由于中国是亚太区,也就是说,非亚太区的销售收入要超过25%才行。这个比例有点苛刻,甚至华为存储,非亚太地区销售收入好像也没有达到这个比例。

据说华为已经自研备份软件了,也许过几年华为有机会进入这个魔力象限。爱数也一直重视国际市场拓展,相信未来几年应该也有机会进入这个魔力象限。

魔力象限里的Cohesity和Rubrik,应该都是计划2024年IPO。到时候我们看看哪家能够抢先上市吧。