本案,又是一起靠着财务伎俩瞒天过海,"成功"实现IPO的经典案例。

他是欣泰电气财务魔术大师的前辈,他所用的魔术手法与欣泰电气如出一辙。

也就是:虚构应收账款收回。

2009年-2011年,海联讯依靠大股东垫资,和他人借款,先冲减应收账款,再在下一年初冲回。

这招式简单但十分有效,以最快地速度,掩盖了自己的短板——应收账款的高企。

我们简单计算了一下,假如不用这一招式,2012年的应收账款高达上亿,且占营收的比重近70%。

如果是这样的财务报表拿去IPO,结果自然可知。海联讯也深知这个痛点,也曾因此受伤。

2003年赴境外上市失败,2009年赴A股IPO折戟。最后,急火攻心的他,还是败在了财务魔术师的石榴裙下。

另外,本案对于我们的启示在于,财务魔法不仅仅存在于财务数字中,更深根于公司的行业特征、管理层结构,亦或是人心吧。

“谨防IPO被否的公司啊”

今天要讲的魔术,手法上不算稀奇,是常见的“虚构应收账款收回”以及“提前确认收入”。

“虚构应收账款收回”最为大多数人熟知的是欣泰电气一案。其实,海联讯才是这招式的“老前辈”。

而这两家,都是在IPO申报阶段玩的这个“手段”,那么,到底是什么原因,让他们都冒险呢?

叔想,可能是IPO被否后遗症吧。

2011年3月,欣泰电气IPO因持续盈利能力不足被否,2012年再度申报IPO,顺利过会。上市三年后,被曝2011-2013年间,虚构应收账款收回4.69亿。

相比之下,海联讯的上市之路更为曲折。

2003年,IT网络行业泡沫破灭,海联讯放弃境外上市计划;2009年,海联讯申请在创业板上市,但因核心竞争力不突出导致IPO被否;2011年,海联讯更换保荐机构,上市成功。上市三年后,被曝虚构应收账款收回2.46亿。

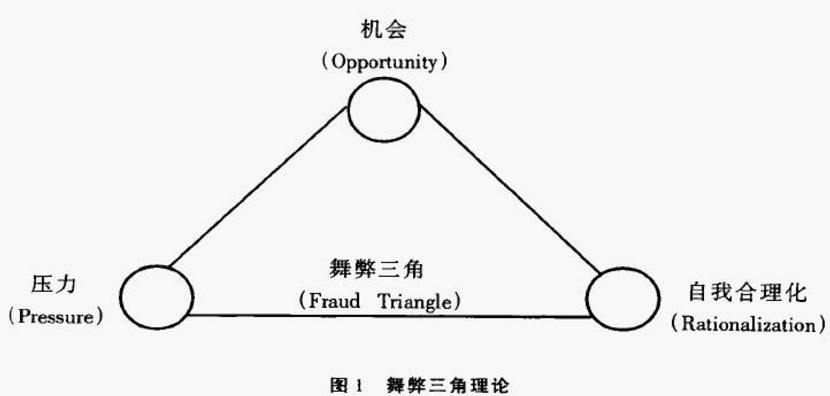

那么,上述情况印证了财务粉饰的一个经典结论——舞弊三角论,即:压力、机会和自我合理化。[1]

▼

在本案中,海联讯受宏观大环境影响,应收账款比例过高(压力),对上游的谈判能力较弱,其对IPO的渴望十分强烈。

同时,股权结构高度集中,管理层相互勾结,内控制度缺乏(机会)。

为了上市,虽然是虚构了应收账款收回,提前确认收入,但也是无奈之举。(自我合理化)

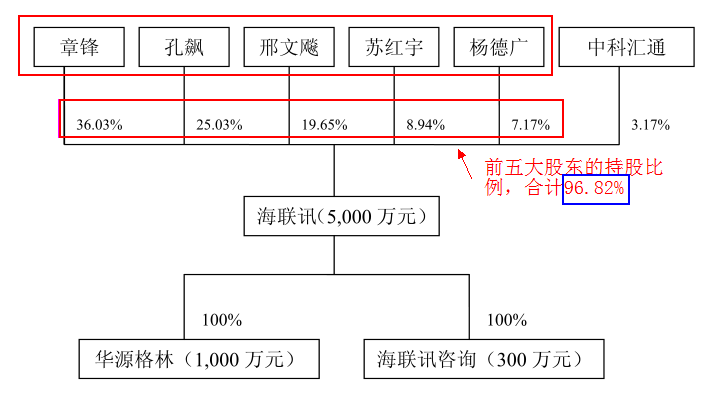

据公开信息,虚构应收账款收回的“点子”,是海联讯第五大股东杨德广,向前四大股东章锋、孔飙、邢文飚、苏红宇提议的。

其中,章锋、孔飙、邢文飚同为一致行动人,并且,这五人关系密切,所持股份高达96.82%。

▼

可见,海联讯是典型的集中型股权结构,大股东能从实质上对董事会、管理层实现控制,甚至使得监管机制虚设,便捷了财务操纵。

比如,在海联讯一案被曝光前,独立董事中,只有1人具有财务专业背景。

而他们在内控制度、审计事务所的聘任、年度报告等事项上,“不称职”地发表了“无保留意见”。

▼

而从外部因素分析,券商(平安证券)、审计机构(深圳承鹏)的失职,也是海联讯成为IPO经典魔术的推手。

综上,IPO被否企业面临的压力、机会和自我合理化因素,如果得不到排解,就很可能成为财务魔术的“温床”。

2

██████

财务魔术大揭秘

2011年,海联讯为了实现“上市梦”,在IPO申报材料中,提供了美化过的财务数据。

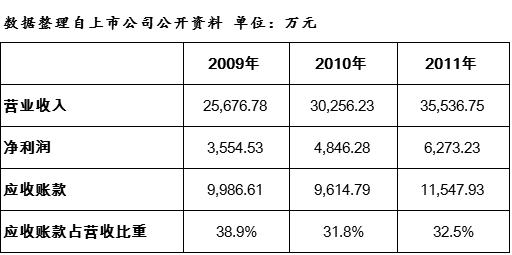

其中,2009年-2011年,海联讯“假装”实现营收2.56亿、3亿、3.55亿;实现净利润3554万、4846万、6273万。

▼

海联讯还在申报材料中提示了应收账款风险,但因客户多为电力企业,资信良好,应收账款总体无不正常情况。

然而,事实往往是残酷的。海联讯其实一直存在应收账款的压力。于是,他对症下药,就在应收账款上做文章。

他通过股东垫资或向他人借款方式,在季末、年末等会计期末冲减应收账款,并在下一会计期初冲回。

例如,在2009年12月31日,海联讯通过他人转入资金1,429万,冲减应收账款,后于2010年1月4日全额退款并转回应收账款。

再比如,2010年9月至12月,海联讯通过股东垫资2,566万冲减应收账款。

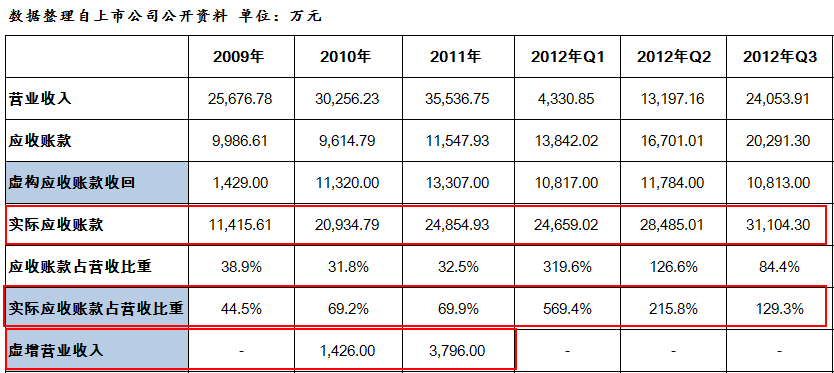

截至2009年末、2010年末、2011年6月,海联讯分别虚构收回应收账款1,429万、11,320万、11,456万。

同时,海联讯还存在通过虚构合同、验收报告,提前确认收入的情况。

2010年,虚增营业收入1,426万;2011年上半年,虚增营业收入1,335万。

通过这样的操作,海联讯顺利过会。上市之后,为了掩盖漏洞,他依然采用同样的方式,虚构了2011年、2012年Q1、2012年Q2、2012年Q3的财务数据。

我们简单计算了一下,海联讯虚构应收账款收回的金额高达上亿元,2011年实际应收账款占营收的比重近70%。

▼

另外,除了应收账款的绝对值很大,其应收账款的增速也很快,2010年-2011年,分别增长了80%、20%。

3

██████

财务预警信号有哪些?

海联讯2011年上市后,就没捞着太平。

2013年3月,被立案调查;2013年4月,2012年年报被审计机构出具了非标准保留意见。

同时,伴随着《对以前年度重大会计差错更正及追溯调整的公告》的发布,海联讯的财务魔术终于大白于天下。

总的来说,海联讯的财务魔术被揭穿,主要有以下异常信号:

1)会计差错更正

2)关键财务数据波动大

疑点一:会计差错更正

2013年4月,海联讯自曝4大违规事项,分别是:推迟确认外包成本、跨期确认年终奖、虚构账面应收账款收回、虚构营业收入。

对此,海联讯对2011年度以前,以及2011年度当年的差错进行了更正。如:

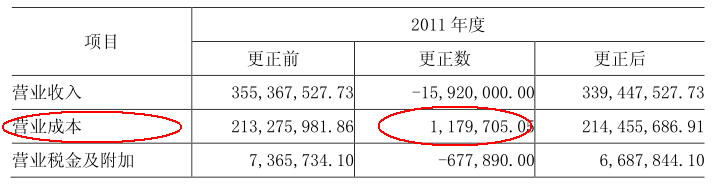

调整2011年跨期确认的外包成本,调增营业成本117万元,调减未分配利润370万,调增应付账款487万;

▼

调整2011年跨期确认的年终奖金,调减未分配利润320万,调减销售费用14万,调增管理费用182万,调增应付职工薪酬 488万。

▼

调整2011年度以前的应收账款及其他应付款,调增1.13亿,2011年当年的,调增了1.33亿,合计2.46亿。

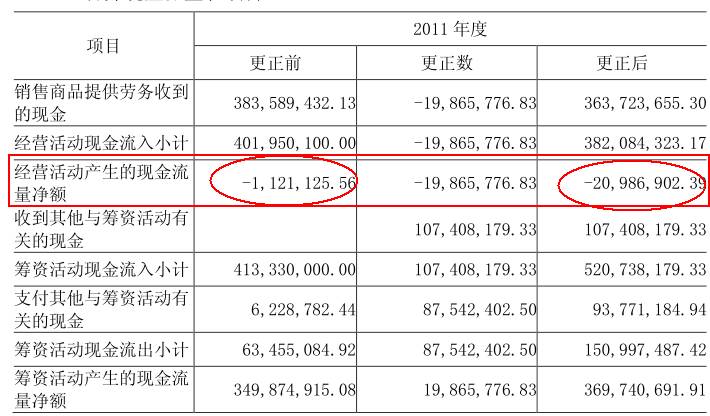

经过一番“大换血”,海联讯2010年的未分配利润减少了2392万,2011年未分配利润减少了4443万。

▼

并且,经营性现金流量净额,也从-112万锐减为-2098万。

▼

会计差错调整如此惊天动地,必定不是简单的“记错账”,而是中了魔法吧。

疑点二:关键财务数据波动大

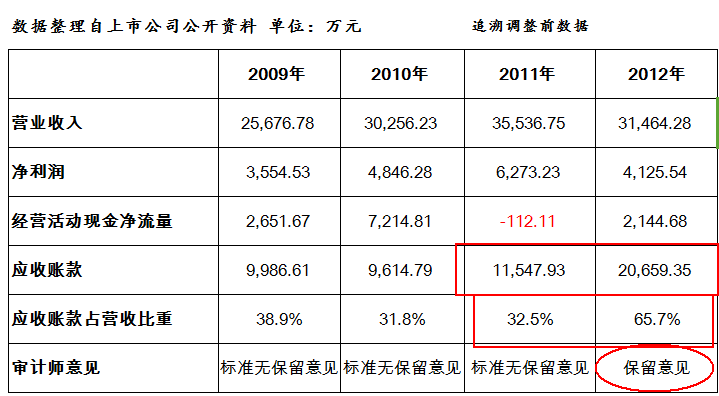

2011年,海联讯的应收账款为1.15亿,占营收的比重是32.5%。到了2012年,应收账款激增了70%多,占营收比重也上涨到65.7%。

▼

除了应收账款的大幅波动,经营性现金净流量也出现了异常。

2010年,经营性现金净流量为7214万(追溯调整前),到了2011年变为-112万(追溯调整前),到了2012年又变为2144万。

▼

ps:

另外,在监管层的反馈中,我们也读出了监管层指出了中介机构审查的“粗心”。

例如,海联讯在会计期末大量集中确认销售收入,中介机构未进行检查验证。同时,又对大量销售款项期后的不正常流出,没有仔细核查银行对账单……

最后,本案对于我们的启示是,如果IPO企业被否,其内在原因和潜在的风险是什么。

当他们再次申报IPO时,关键的财务数据、商业模式又有哪些变化,这点非常重要。

对于海联讯一案,大家有什么看法和建议,欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《IPO避雷指南》,算是一本沥血之作。

这即是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]舞弊三角论,MBA百科

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域