上周朝鲜问题终于不再是市场焦点,朝鲜没有在其国庆日(9月9日)发射导弹“庆生”,资本市场避险情绪大幅下降。黄金和日元等避险资产均创下较大跌幅,而美股欧股则迎来报复性反弹。

上周更引起市场关注的,是英国央行的会议。

英国央行在最新的货币政策会议上如期维持当前的利率水平和购债规模不变,但其会议纪要释放了强烈鹰派信号:“未来几个月内将撤回部分刺激政策”,“应以快于市场预期的速度收紧政策”。这种超预期的强硬态度与其上一次会议上的表现大相径庭。会议纪要公布后,英镑短线大涨,至周末英镑兑美元收于1.3589,环比大涨2.97%,已是去年退欧公投以来最高位。

英国央行是紧接着加拿大央行和欧央行之后表现出强烈鹰派态度的央行。支撑这些央行的理由就是近期表现良好的通胀数据。

英国8月通胀水平再度攀升至2.9%的高位,英国央行预计会在10月达到3%,这已经突破了其设定的超调底线。上周公布的德国和美国通胀率也超出预期,良好数据同样推升了欧央行和美联储收紧货币政策的预期,市场对美联储12月再加息一次的预期已经从前一周的22%上涨至46.7%。

9月即将过去,朝鲜事件的影响有望就此告一段落,全球央妈们将再度“登上舞台”吸引市场的目光。

本周将会有美联储的季度“大会”,这次会议上耶伦大概率会宣布启动缩表。当然,缩表已属预期之内,

会议过后耶伦的讲话才是重点。这将决定年内全球货币政策分化的局面是加强还是减弱,并决定欧美债券、汇率的走势。

相对于存在很大不确定性的美联储,欧洲央行和英国央行收紧货币政策的确定性更大。未来几年,欧洲和日本央行均会陆续从当前的宽松状态转向紧缩。

如果美联储不能表现得更为强势,例如更快地加息或给出更强烈暗示,那么其货币政策方面的相对“优势”将不复存在,美元美债等相关资产或将再度转为弱势。而美国经济能否稳定甚至加速上涨是美联储决策的主要依据,鉴于目前美国经济较为稳定,希望其加速上涨还需要外生冲击。所以,特朗普政府能否有所作为再次成为关键。好在我们不用等待太久,

9月25日将出炉详细的税改计划。届时,央行们和市场都会有更清晰的判断。

最新统计数据显示,美国联邦政府债务已经达到20万亿美元,为历史上首次。这意味着每个美国公民一出生,就会被分摊到多达6万美元巨额国债。美国政府债务的提升,主要是因为上周美国国会两党搁置分歧,通过了再度临时提高联邦政府债务上限直至今年12月8日的法案。法案生效之前,美国联邦债务上限在一连数月的时间内都一直都被冻结在19.808万亿美元的水平。债务上限获准上修之后,政府也终于释放了此前积累的发债需求(图表 1)。

美国财长姆努钦在上周二(9月12日)表示,非常关注美国政府债务问题,超过20万亿美元确实是较大负担。他也表示会积极促成税改方案,并希望能在年底前达成。若在税改议案上不能得到60票,则准备使用和解方案。从财长言论中可以看出特朗普政府推动税改的决心,但若税改真的推行成功,可能政府债务还会再度提高了(图表 2)。

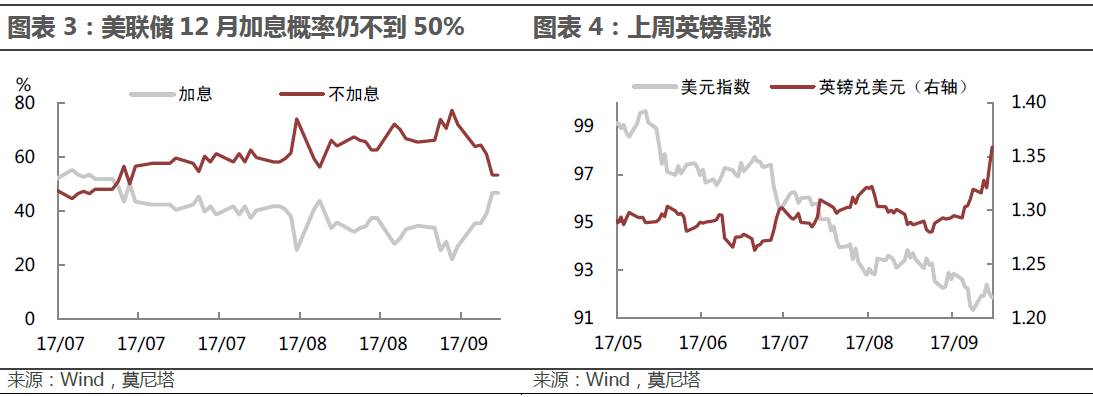

美联储的下一次议息会议将在9月19-20日召开。目前美联储官员们进入了会议前的静默期,不能对货币政策发表观点。近两周市场对美联储加息的预期出现大幅波动,上周对12月加息的预期概率最低仅为22%,本周出现回升,但最终也没有回升至50%以上(图表 3)。

这样的加息预期反映出的是近期通胀率的回落、鹰派副主席的请辞、飓风对经济的冲击、以及美联储的暧昧态度。在静默期之前的最后一次讲话上,美联储三号人物杜德利并未重申对今年再加息的判断,而是继续用“加息取决于经济走势”的言论打太极。我们认为,无论美联储下一次加息在12月还是明年年初,这种节奏已不值得过度关注,更需要盯住的是那些还没有加息的央行,例如刚刚表现出非常鹰派论调的英央行和欧央行。当这些央行开始行动,市场波动会比美联储再加息一次更大。

上周四(9月14日)英国央行公布最新利率决议,维持当前利率水平和购债规模不变,符合市场预期。但英国央行的会议纪要释放了强烈鹰派信号:若经济持续增长且潜在物价压力上升,未来几个月内将撤回部分刺激政策;若经济增长符合预期,应以快于市场预期的速度收紧政策。纪要公布后,英镑兑美元短线大涨,盘中达到1.33的一年高位。周末英镑收于1.3589,环比大涨2.97%(图表 4)。

英国央行表现出鹰派态度是有底气的:英国失业率为4.3%,为40多年新低,7月薪资增速超过预期,8月通胀水平回到2.9%高位,同样超预期(图表 5,图表 6)。英国央行认为,当前经济向好势头还会持续,并预计10月通胀水平会达到3%。如果英国央行判断准确,加息可能近在眼前,目前市场预计11月加息概率为42%,12月加息的概率为54%。考虑到近期英国退欧谈判陷入僵局,政治方面的不确定性或将对货币政策产生一定制约;但即便年内不加息,明年英国央行也大概率会成为G7国家中第三个进入加息阵营的央行。

上周多国公布了8月的通胀数据,其中美国CPI同比增速为1.9%,连续第三个月回升,PPI同比为3.8%,为今年5月以来的最高增速;英国和德国8月CPI同比增速同样回升,分别为2.9%和1.8%(图表 7,图表 8)。良好的通胀数据,不仅令市场对美联储年底再加息的预期上升,也同样推升了英国和欧元区的紧缩预期。

英国央行上周虽然宣布了按兵不动,但其表现出的鹰派态度与前一次的会议完全不同。此前英国央行因看到通胀水平在6月回落而出言谨慎,表示需要观察到通胀持续回升后再考虑加息。在上周会议上,英国央行表示“未来几个月内将撤回部分刺激政策”,“应以快于市场预期的速度收紧政策”。这与上上周欧央行的表现如出一辙,欧央行行长在看到良好经济数据后,表示“有关QE的大部分决定可能将在10月做出”,推升了市场的紧缩预期。

上周美联储加息预期也因良好的通胀数据而上涨,目前12月加息的概率为46.7%,较前一周大幅攀升。如果全球经济继续呈现出当前的复苏势头,货币政策从分化走向统一的趋势或将很快形成。

上周美元指数走势震荡,周初因朝鲜事件平息和飓风影响消退,市场风险偏好上升,美元指数得到提振,不过随后公布的美国零售销售数据意外下滑0.2%,虽然可能受到飓风影响,但美元依然受到打压。全周美元指数小幅上涨0.56%至91.84。由于风险事件影响淡化,上周避险资产失宠,美元兑日元出现2.78%的升幅,为去年11月以来最大涨幅。英镑未因美元上涨而回落,英国央行的鹰派言论大幅拉涨英镑,英镑上周上涨了2.97%。新兴市场货币则因美元上涨而普遍贬值(图表 9,图表 10)。

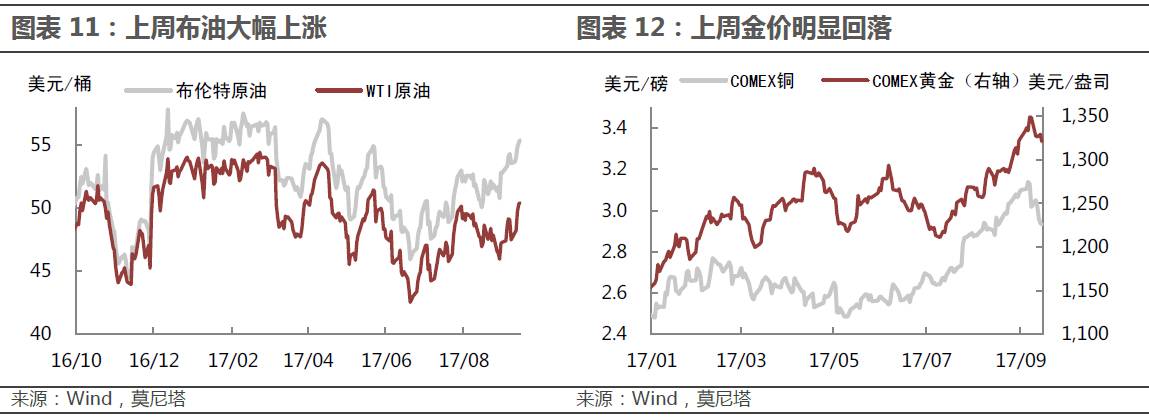

上周原油市场受到多个因素提振,油价大幅上涨。首先是飓风影响渐平息,需求增速超预期;其次是非OPEC国家原油产量下滑:委内瑞拉原油产量大幅下降,可能一路跌至零;加拿大山火迫使油砂工人撤离,影响至少100万桶的日产量。上周布油报收55.42美元/桶,上涨3.43%;WTI原油期货报收50.44美元/桶,上涨6.23%(图表 11)。

如果当前供需格局没有改变,油价短期还有上涨空间。

上周黄金继续回落,COMEX黄金报收1321.2美元/盎司,环比下跌2.04%(图表 12)。几大风险事件影响逐渐消退,黄金和日元等避险资产均出现较大回调。预计回调可能还没结束,如果美联储本周表现出鹰派态度,金价或加速回落。