本文是范杨在2015-2016年间完成的,系列文章名为《消费品的成长性分析框架》,共12期,下面将主要的部分汇总修改后分享给大家。

这个框架中谈到的很多问题过去发生过,现在在发生,未来还会再发生。

本文将原文节选汇总为7个部分,共18000字。

欢迎分享讨论,转载需经作者授权并保留对本公众号的连接。

行业的成长潜力取决于其刚需程度,最终反映在普及率上,刚需反映的人类或者某一类人群共有的本性,分析这一本性很重要。需求的替代比较容易被观察,但是创造新的需求则是困难的事情。

一个消费品的空间,一个最关键的变量就是它是否是一种刚需。

什么是刚需?就是对某些人而言,这些产品是必不可少的,只有能买得起,就一定会想办法买的。

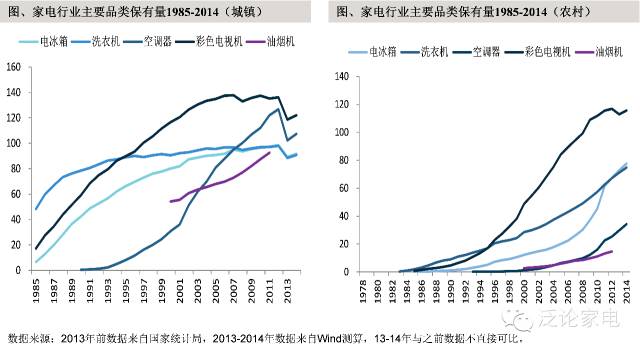

我们看家电行业的大家电品类,空调、冰箱、洗衣机、电视机,就是刚需程度比较高的,所以它们的百户保有量可以接近100,甚至超过100,比如空调就会超过100。

上世纪80年代,家电还属于奢侈品,能买的起冰箱的,绝对是有钱人,空调就更不用说了,有钱都不一定买得到。那时候普及量很低,但是绝对属于高刚需产品,不是不想买,而是买不起。

只要有买的欲念,就是刚需了。高刚需的产品,市场空间才会大,否则成长性肯定是有限的。很多小家电在中国就只能是低刚需产品,比如馒头机这一类的,有需求,但刚需程度很低,所以市场空间有限。

判定一个东西有多大的需求其实很难,但是有一点是比较明确的,真正刚需的产品一般有两个特性:

1)与普罗大众的日常生活息息相关;

2)全世界人类本性所向(也就是那都一样)。

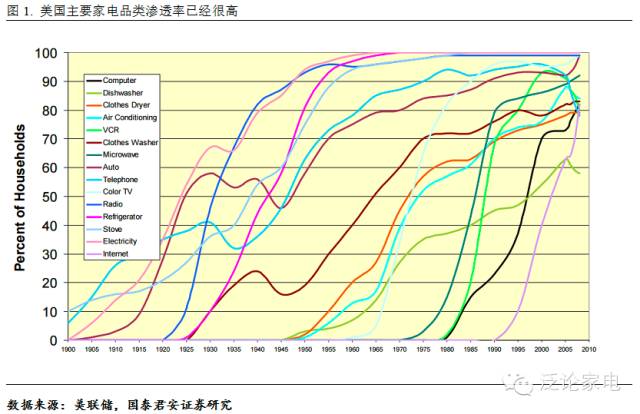

所以,国际比较可以提供很多参考。关于国际比较,我们晚一些也会做很多工作。下面这张图是美国的家电保有量情况,就是中国的参考。

判断刚需的程度

所以判读行业成长潜力最方便的几种方式是:

1)国际比较。

从宏观,到中观,到微观一层层拆分,当然要再加一些文化因素的差异化分析。常讲的第一、二、三产业的占比,就是比较宏观的对比,而电视空调保有量这个层面,就到微观比较了。

2)可比需求。

对于没有现成案例的行业,看的是可比需求,比如在智能手机流行之前,手机已经很普遍了,对通讯的需求,对信息的渴望,已经是一种现实,所以,智能手机的刚需程度,可以参照功能手机的普及程度来判断——只会更刚需。

3)已知需求。

对

很多产品而言,之所以没有普及不是因为没有需要,而是因为价格。简而言之,不是不想要,而是买不起。

就像前面提到了上世纪80年代的冰箱空调一样,很多产品人人都想要,只是买不起。这一类产品的前景是很明确的:

只要成本能降下来,需求就会最大程度地得以释放

。

女生很少没有对某品牌包包和鞋子的冲动和幻想的,香奈儿、Prada、Dior、HERMES、巴黎世家、LV……LVMH的股价最近几年走得很好,为什么呢?因为LV从奢侈品慢慢“堕落”为轻奢侈品了,价格降了,大家都来买,所以很多人再也不用LV,认为她已经堕落了。现在北上广深挂LV的比率要明显高于香奈儿,这是已知需求释放的好案例。

保时捷推出SUV大获成功,也是需求释放地好案例。未来Tesla Model3 的放量也可能成为电动车需求释放的好案例。

反过来,判读行业成长潜力有几个比较危险的途径:

1)不合理的类比:

如果说,欧洲人都使用冰箱,所以中国人也都需要冰箱的比较是正确的,因为冰箱无论对英国人、美国还是中国人而言,使用的目标都一样,这是基于共通的本性。但是如果说因为美国人平均每周吃3个汉堡,那么就推断中国人也会每周吃三个汉堡,就不对了——只要是人都需要吃饭,可是吃什么却差别很大。

2)

把自己的喜好当做全人类的喜好

:如果说,希望住大房子是全人类的共同理想这个判断没错,那么全世界人都喜欢玩XBOB或者Play

Station就肯定不对。如果把自己的爱好看做是全人类的爱好,就很容易犯错。这个其实发生了很多次,比如GoPro,比如无人机,比如游戏机,比如Nest。

其实很大部分新兴产品的成长潜力都是难以准确判断的,特别是那些试图挖掘人类未知需求的产品。这是为什么绝大部分创新者者会失败的原因,也是为什么绝大部分创新产品会失败的原因——智能可穿戴产品存活率就很低。对这一类产品的投资是需要小心谨慎的,我们当然都期望刚好买到一个所有人都没预料到,但最后爆发的产品或公司,但是,这跟在赌场里摇骰子或者拉老虎机没有太大区别。

基本上所有的消费升级都是在降低性价比,升级停止了,性价比因为竞争会持续提高,这是消费品的重要特性。要理解专业市场和非专业市场的区别,他们的投资逻辑是不一样的。只有理解了非专业市场的特性,你才会理解那些销售超低性价比产品的公司存在的理由,你才能理解为什么老板电器产品性价比那么低,份额还在上升,难道是消费者都疯了吗?答案或许是,这个世界本来就不是货币理性的。

价格与效用

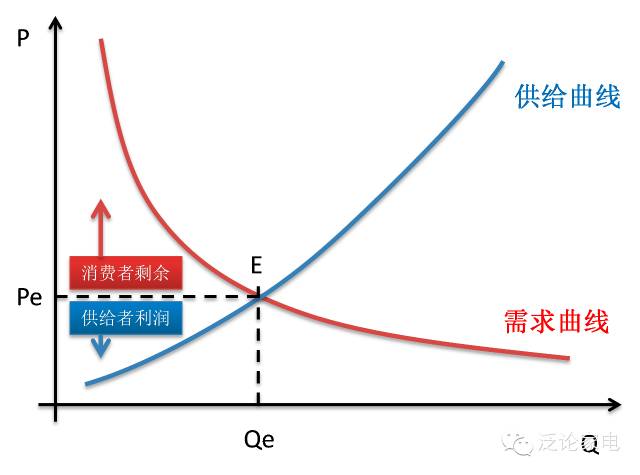

经济学分析供需关系的时候,并不直接使用“价格”,而从所谓的“效用”开始。经济学家说,你饿了,吃一个馒头,效用很高,吃第二个馒头,你就觉得没有第一个受用了,如果逼着你吃20个馒头,后面的全是负效用,因为你吃不下嘛。每一个馒头都是1块钱,但是对你来说,第一个馒头值10块,100块,甚至1000块,不吃你就饿死了,但是第10个馒头开始,你一分钱都不想给,倒贴钱给你你都不想吃,再吃就撑死了。之所以要提这个,就是要为我们后面的讨论做铺垫:价格到底是什么决定的?

经济学的典型分析时效用曲线,反映的供需两方面的力量,最后的均衡反映出来的就是价格,所以价格是交易形成的。

所以,价格是由什么决定的呢?从这个分析来看,肯定不是成本,而是供需关系。

专业市场与非专业市场

虽然标题是消费品的成长分析框架,我们还是会碰到一些非消费品的东西,作为对比参照,利于讨论。

这里我们要定义个专业市场和一个非专业市场。

专业市场是指产品的卖家和买家都是专业人士,工业品,或者广义一点,所有的2B业务都是专业市场。卖家知道自己的成本,盈利能力,买家尽管不知道每一个卖家的准确情况,但是知道行业的平均情况,包括成本、性能、优势、劣势。

在这个专业市场中,价格与成本是挂钩的,

“成本加成定价法”

是这个关系的财务体现。专业市场的毛利率往往是有一个行业标准的,成本发生变动时,交易价格也会很快发生变化。要想获得超过行业平均水平的利润率,只有两个可能:

1)成本比别人低;2)技术比别人好

。

非专业市场是指产品的买家是非专业人士,消费品是一个典型的非专业市场,或者广义一点,2C的市场。

卖家知道自己的成本和技术差异,但是买家并不清楚,买家衡量购买决策的两个要素是“我想不想买”以及“我是否买得起”,制造成本、物流成本到底是多少,不在买家所能考虑的范围内(或者是因为没有能力了解那么多)。所以在一个典型的消费品行业,不会存在“成本加成定价”的模式。

这个根本的差异是理解2B业务和2C业务的关键。

(甚至当你知道成本价格的时候,你的消费决策也会取决于你的效用而非性价比!比如很多投资者买烟灶还是倾向于在方太老板中间选择,尽管我们都知道这两家“性价比”低。)

最大化原则

在一个典型的专业市场中,买方和卖方都是利润最大化导向的。

在一个典型的非专业市场中,

卖方是利润最大化导向的,但买方是效用最大化导向的

。

所以,专业市场的价格在很大程度上与成本挂钩,而非专业市场的价格与价格是没有直接关系的。

价格的决定因素

专业市场的定价公式:P=C*(1+毛利率),毛利率就是加成率。

非专业市场没有定价公式,定价是

博弈

的结果。某种程度上,

非专业市场的价格取决于卖方的竞争关系

。所以有充分竞争、寡头垄断、垄断、托拉斯等经济学概念。

家电行业为例

家电行业从属于制造业,有制造业的大部分属性。

家电行业也从属于消费品,有非专业市场的特性。

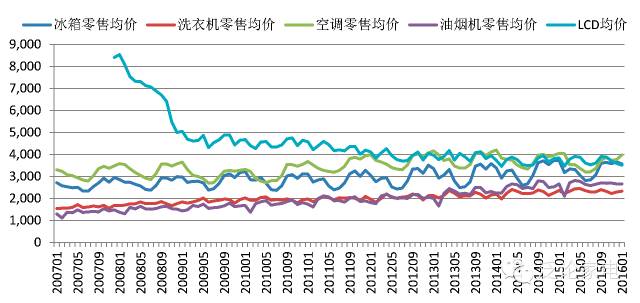

2011年至2016年,家电行业主要原材料(占成本比90%)价格持续下滑,但是主要品类的销售均价不降反升——所以家电行业的净利润率从2004年1%,上升到2015年10%左右。

理解老板电器的低性价比

很多投资者会想不明白的一个问题是,我想不明白,为什么厨电这个行业,没有技术壁垒,但是利润率这么高,尤其不明白,老板电器这公司,凭什么有高毛利率,有这么高净利润率?于是你觉得不可持续!

这个想不明白,我想可能就是没有想明白专业市场和非专业市场之间的区别,也就是2B和2C之间的区别。如果从一个专业人士的角度出发,你会接受不了70%毛利率的产品,特别是这个东西还没有技术壁垒(有人愿意接受iPhone,但没法认可老板油烟机)。

我们不能以专业市场的眼光来假想非专业消费者的消费逻辑。

非专业消费者的购买逻辑其实没那么复杂:去卖场/专卖店→喜欢老板电器(喜欢的理由我们后面会谈到,品牌力、渠道力)→我买得起→我就买了。

专业消费者的购买逻辑就不一样:去卖场/专卖店→反复比价(老板、方太、华帝、西门子……)→我都买得起→我觉得xx性价比最高→我才买(买了不一定满意,因为满意是效用的概念,不是价格的概念)。

相似的案例

服装行业很多,奢侈品牌一大堆,没一个毛利率低的,同一个逻辑。女性朋友应该比较容易理解,用你买CHANEL、Prada、Dior、HERMES、Balenciaga的心态去理解就可以了。

汽车,很多性价比低的车款都卖得很好,论坛有很多专业评测,但是批评的低性价比的车仍旧是畅销款,吹捧的高性价比的车也仍旧是冷板凳款。男同胞有感知的应该会比较多,用你想买宾利、法拉利、保时捷、路虎、奔驰、宝马的心态去理解就好了。

还有酒:茅台酒的性价比怎么算?

大致上,所有的消费升级都是在降低性价比。升级停止了,性价比因为竞争会持续提高,这是消费品的重要特性。看消费品,一定要理解非专业市场的这个特性——

贵的不一定卖得不好,便宜的不一定就是好

。关于消费心理,重点在品牌的价值认知和渠道的影响力。

成本控制能力(制造效率、仓储运输效率、营销效率等等)严重地影响了一个行业或一家公司的潜在盈利空间。收入增长最快的时期,盈利不一定能保持同步增长,但当行业逐步进入稳定上升通道之后,成本控制能力的提升对利润提升的重要性就越来越重要了。

消费品商品的价格取决于卖家的竞争,成本决定了价格竞争的下限。当继续生产不能产生利润的时候,就会有卖家离场。

换个角度讲,

成本决定了商品价格的下限,效用决定了商品出售给某一个消费者价格的上限

,最终价格出现在两者之间。

一个公司的成本越低,商品产生的效用越高,它可以获得的利润就越大。

一件实物商品在实现销售前有几个重要的成本:1)原材料;2)人力、设备折旧;3)仓储运输;4)营销。

降低成本的主要方法主要围绕:1)技术进步;2)制造工艺改进;3)规模效应。

技术进步如何降低成本

一般消费者会拿“真材实料”来形容一件商品的好坏,在同等技术条件下,这个标准是合理的。例如,单层散热片和双层散热片之间就一定会有明显的性能差异,以及成本差异。

但是,技术进步会带来明显的差异。这意味着,在保持相同性能的情况下,成本是有可能下降的。压缩机,制冷剂,散热结构设计都会带来明显的影响,这意味着,同样的性能,技术领先的厂商是有可能获得额外的成本优势的。

例如,散热翅片设计得改进:

例如性能、价格相当的松下、美的空调,内外机质量可以相差数公斤。

生产工艺如何降低成本

2011-2015年,格力、美的等自动化程度大幅提高,员工平均产值翻倍。用董姐的话说,我们收入翻倍,但是员工数量并不增加。

这背后的秘密是:机器平均成本比人要低。

规模效应与成本节约

一般而言,规模效应有两个主要的作用:

1)固定成本的摊销:

企业在中央电视台投放一段30秒的广告成本是无差异的(因为价格是完全竞争的结果),但如果考虑每万元广告对应的销售额,差异就会非常大了。100亿销售规模的公司和1000亿销售规模的公司,在央视投放广告的成本摊销到每一元收入差10倍之多。

2)采购成本的控制:

大型采购商可以从上游获得更多的折扣,占用更多产业链资源(包括现金流、研发支持等)。例如,沃尔玛销售食品用品的返点率可以达到6-8个百分点,而永辉超市可能只能拿到2-3个百分点。

但其实规模效应的作用比这要再深刻一些,它至少还包含:

3)分销成本的摊销:

规模越大,渠道周转率越快,干线物流仓储的综合成本越低,在仓储运输方面提升的效益非常明显。另外,规模越大,可以支撑的终端数量越多,零售网点需要一个最小周转率来维持生存——因此大规模制造可以形成相对独立的渠道形态,而小规模产品则只能选择混合零售方案。

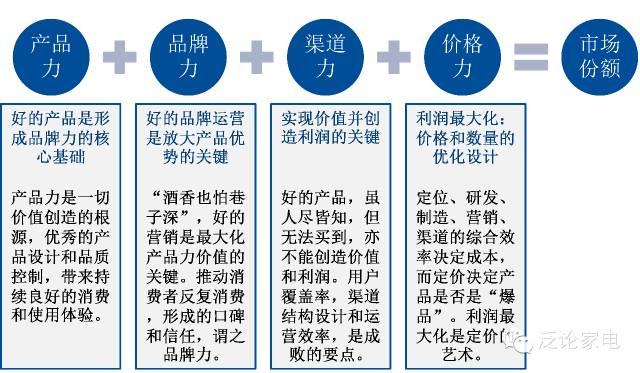

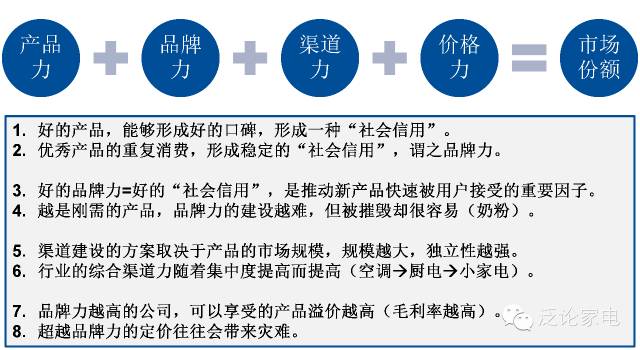

part4.竞争优势四力框架:产品+品牌+渠道+价格

看待消费品,不能简单地从技术、成本的角度来考虑,而需要一个综合评估的方法,从制造到交付的每一个环节都很重要。使用产品力+品牌力+渠道+价格力=综合竞争力这个四力框架,是一个不错的选择。

前面三部分我简单地分析了对于一个市场整体的规模、供求关系和成本分析思路,后面几个部分我将更进一步,讨论一个具体的企业,如何在一个给定的市场中获得竞争优势,并扩大自己的市场份额和利润的。

首先把四力框架放出来,这个框架是后面讨论的主线。

一个公司的市场份额,或者叫竞争力,是一个综合竞争力。消费者的效用是依靠个人感受来定义的,也就意味着,

产品可感受品质和无形的精神享受构成了他愿意付出对价的来源

。

首先是

可感受的产品品质

——质量不用追求极致,但是体验要好,这是产品力最简单直白的表述。

每一次消费行为,实际上都构成一次合约,一次好的合约履行,就形成了产品的

社会信用

。

好的产品被反复消费,就能够形成好的口碑,形成一种有价值的“社会信用”,谓之品牌力。

品牌力又是推动新产品快速被用户接受的重要因子。

渠道是完成收入和利润实现的最后一个动作——你要把你的产品送到消费者手中才能最终实现收入和利润。

交付能力必不可少

。

最后,市场定位决定了一个产品,一个企业最终能够占据多大的市场份额。过于高端的定位,就是奢侈品,只能是少数人购买的,份额低,费用率高,但利润率也高。过低的定位,吸引的消费者多,但是很容易被“消费升级”淘汰。一个强大的企业,往往会占据高端市场地位,但同时大量在中低端市场赚钱,这考验的是一个企业的市场战略制定和执行能力。

以格力和老板电器为例

以格力电器为例,格力电器通过长期的优秀产品销售,形成了“好空调、格力造”的品牌形象,以至于对大部分人而言,探讨买空调第一反应就是格力空调。格力电器拥有几万家零售终端(大部分是专卖店),覆盖中国所有的乡镇市场,这是渠道力。最后,格力电器能够占有中国空调市场40%的量份额,与它高中低端产品全面布局有重要的关系。高端产品,格力价格可以与大金空调比肩,中低端市场,也有产品与志高一类厂商抗衡。这就是我所谓的“价格力”。不错的产品(但不用是最好),不错的价格(想买都买得起),优秀的渠道(想买都买得到),就是格力空调。

老板电器呢?有好的产品力,有好的品牌力,渠道力和价格力,还有发挥的余地。

如果我们尝试用四力做个对比,以老板、华帝、方太和美的来做个比较,如下表:

简单的对比讨论就可以通过这个表进行,不论是讨论过去的经验还是对未来的看法(四力的可塑性)。

世间有两件事情是很罪恶的:一是你做了一个很烂的产品,忽悠人买了坑了人很罪恶;另一个是你做了一个很好的产品,绝大部分人都不知道没有买没有享受到很罪恶。两者一样罪恶。

营销消费者效用认知的很重要因素之一是品牌。

每一次消费行为,实际上都构成一次合约,一次好的合约履行,就形成了产品的

社会信用

。

好的产品被反复消费,就能够形成好的口碑,形成一种有价值的“社会信用”,谓之品牌力。

品牌力又是推动新产品快速被用户接受的重要因子。

营销的主要包含两个东西,一个是品牌,一个是具体的产品。品牌代表一种社会信用,而具体产品则是一个具体的社会契约。良好的社会信用使得社会契约的效率更高,摩擦成本更低——翻译成人话是,品牌越牛逼,产品越容易卖,而且利润率越高。

足够多的社会契约形成社会信用,营销就是让社会信用形成的速度更快,同时让社会信用转换为社会契约的速度更快。翻译成 人话 是:

好的产品可以形成品牌,营销让好产品更快地被消费者了解并购买,品牌形成速度会很快,反过来,好品牌的新产品,通过营销会更快地被消费者了解并购买。

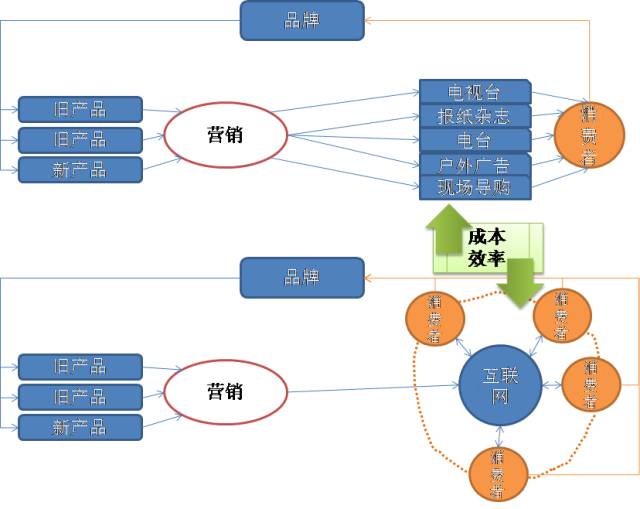

以前的主要营销通道有:电视、报纸、杂志、电台、户外广告、现场导购等,后来多了短信、电话,现在又增加了互联网,而互联网则包括搜索引擎、网站、社交网站、视频网站、购物网站等一系列不同类型的通道。

信用(品牌)本身就是“效用”的一部分

信用本身就是一种效用。董明珠说,诚信是一个企业的底线,“马桶盖现象”是在为企业不诚信买单。这是个基本事实。(不过格力手机是真的不能跟苹果做任何比较的……)

爱马仕保证你买的包是手工制作,有保障的原料和工艺,不带水分,所以你选择相信,选择买,然后等半年甚至一年。性价比超低,but so what,千金难买我愿意,这就是信用和消费。

为什么奢侈品是奢侈品,为什么同一个包包,挂不同的LOGO价格就不一样,因为这背后就是一个信用——这是品味,这是财富,这是价值观,你不用担心。

2015年,香奈儿在中国降价(尽管幅度不算大,而且不光是中国降),于是有人惊呼《香奈儿降价:一个时代的终结》,这个标题起得是很贴切的。香奈儿会成为下一个LV吗?如果一直降下去,难免,但是目前看上去,并没有。

品牌的张力

品牌是一种社会信用的体现,消费者相信品牌,就意味着产品是放心和“保值”的。但是,品牌张力是有限的,甚至国家品牌代表的信用也是有限的:在中国人眼里,中国的国债是“无风险”的,但是美国人可不这么认为。

品牌的张力有两个维度:品类和群体。

品类的维度

很容易理解,海飞丝可以出洗发水,也可以考虑出肥皂,但是如果出海飞丝牌薯片……吉列靠剃须刀出名,它可以推出电动剃须刀,推出脱毛器,但是,如果吉列推出生发水跟章光101抢客户……可口可乐靠红色可乐出名,他可以推出果汁饮品,推出茶饮品,不过,如果可口可乐要卖给你智能可穿戴设备……恒大地产很有名,但是推出矿泉水……格力空调很好,可是如果一定要卖手机……

特劳特的定位理论说,你要理解,消费者的心智是有限的,也就是说,消费者认识的,了解的,能够记忆的东西是有限的,而且是很难改变的。所以,营销最重要的事情是,占领消费者的心智!怎么占领,让你的品牌与一个品类划上等号。如果消费者对某种商品无知,你可以建立一种认知,创建一个品类,例如“怕上火,喝加多宝”,凉茶从此与普通饮品分裂开来,成为一个单独的品类。定位理论算不上什么科学,但是是一个很有效的经验理论,这个经验是对消费心理和消费行为的整理和总结。

成功的案例:智能手机≠手机;凉茶≠普通饮料;大屏互联网生态≠电视;小米=年青人XXX。

所以,如果一个消费品牌推出了一个新产品,用你消费者的脑子去思考,这个品牌和这个产品,你能挂钩吗?如果能,就是品牌张力能够扩展到此,反之,可以等着看笑话了。品牌运用曾经有一个很牛的公司,就是宝洁,不过最近几年品牌线在收缩,不过这不是品牌本身的问题,而是品牌管理的成本与收益问题,不多讨论了。

品牌张力的第二个维度是群体。

君不见,国际化的口号喊了多少年,尚无一个成功案例。品牌是社会信用的背书,而社会这个词本身就包含了一个群体概念。在中国的好品牌,别说美国人、英国人、德国人、法国人不认,日本人、印度人也不会认的。

来说说两个国际大品牌的案例:伊莱克斯和惠而浦,国际化过程我们不谈,以后有机会我再详述,你比较熟悉的就是中国市场,这两家历史悠久,全球领先的国际品牌,在中国家电市场有什么地位吗?没有。为什么?因为中国人不知道,没买过,而且已经认为格力、美的、海尔、西门子、三星、LG、三洋是最好的品牌了,已经消费30年了,已经信任了,你在美国多牛,在欧洲多牛,如果我没用过这类产品,我可能会有兴趣,但是不好意思,我已经不想去试错了,格力美的海尔就挺好的。这就是我所说的群体约束。

反过来你想这个问题,中国人可以不认发达国家的一线品牌,人家第一世界国家的人怎么认可你第三世界国家的品牌呢?当然了,这跟第几世界没关系,重点在于,你并没有在这个群体建立社会信用,那么就没有办法形成品牌影响力。

所以,如果要对品牌做个比较完整的定义,应该是:

在某一特定社会群体中的群体信任度

。

典型案例分析:大吸力

如果你关心过厨电产品,当我说起“大吸力”三个字的时候,你应该会想到老板电器,而非其他品牌。这三个字,每个字值300万元:老板油烟机原来的口号是“大风量”,里斯咨询帮他们改了两个字!

这个变化很微妙,但很重要。

因为消费者不太懂什么是大风量(14m³/min和18m³/min有多大区别?),但是中国人都有一个共同的愿望,吸力大一点,油烟抽干净。就是这么简单。于是,当方太说“我是高端厨电领导者”的时候,老板不是去争谁是真的高端厨电第一品牌,而是说,好嘛,你高端,我是大吸力油烟机第一品牌。

时至今日,很多投资者都会在“我觉得方太比老板好”这个想法里纠结到底怎么看老板电器的逆袭,这就错了。卖点理解错了,定位理解错了。

所以,说起大吸力,大家想到老板,而不会想起方太,尽管现在大家都会推18m³/min,甚至20+m³/min的油烟机,但是很不幸,大吸力三个字,注定贴在了老板电器脸上。

如果说到底是什么力量使中国人在厨电领域里抛弃了洋品牌(西门子),就是中国人的烹饪习惯,大油烟,需要大吸力。

如果你的产品提供的体验出现了明显的缺陷(就是油烟抽不干净),那么你的根基就容易被动摇。这在厨电行业比较显著一些。对了,好像在奶粉行业也是这样(三聚氰胺事件)!

所以,理解老板电器这般“妖孽的存在”,不能用2B的性价比来思考,不能用简单的产品质量来思考,要综合考虑他的产品,品牌(消费者心里的位置),渠道。我建议如果要投资老板电器,不要用“证明”的思路去看,其实我们没办法算清楚他的天花板在哪里,市场份额15还是20?净利率20%还是25%?新品类能不能做成?其实都是证明不了的。但是我们可以证伪,从产品、品牌、渠道等各个维度思考证伪的逻辑,如果证伪出现,就是选择离开的时候。比如?比如价格战,像曾经的空调行业一样。

品牌是一种社会信用,很难用技术、质量来衡量,我们经常看到很多品牌价值排行榜,这个品牌价值有时候会远远大过一个公司的市值,就是一个很好的例证。

世间有两件事情是很罪恶的:一是你做了一个很烂的产品,忽悠人买了坑了人很罪恶;另一个是你做了一个很好的产品,绝大部分人都不知道没有买没有享受到很罪恶。两者一样罪恶!

定位理论很简单,它假设消费者的认知是有限的,我们记不住那么多信息,所以只能依靠分类的方式(类似于图书目录)来判断好坏与决定是否购买。所以,如果一个公司想占领更多的市场份额,必须让更多的消费者将你的名字与这个品类划上等号。

大部分投资者都理解“护城河”和“利润率”之间的内在关系:“护城河”越高,利润率越高。

“护城河”在专业市场是容易理解的,但是在消费品这个非专业市场里,“护城河”往往成为很多投资的难点:究竟哪些东西是消费品的“护城河”呢?

例如很多人不理解老板电器的存在,但是却认为理解西门子,因为大多数人都能看到的“护城河”叫技术壁垒。

这里要介绍一下定位理论。定位是里斯和特劳特一起提出的,后来两人分手,所以市场上你能买到《定位》,也能找到《品牌的起源》,一个讲战略,一个讲方法。国内有一些成功的定位案例:我们可以出几个填空题:

1、怕上火,喝____

2、大吸力油烟机,买_____

3、____,高端厨电领导者

4、_____,一年卖出3亿多杯,杯子连起来可绕地球一圈

定位的想法很简单:消费者记不住太多东西(不信填后面的表试试),不想记那么多参数,更没有那么多精力去区分所有的商品,他们的脑子里只记得住最好的,他们最喜欢的名字。所以,无论如何,一个商品要能够占据消费者的心智,才能够获得市场,创造利润。

上面4个案例,其根本思想都是要在消费者的脑子里建立一个记忆:这个品牌是这个品类里最好的,是领导者;或者这个名字就代表了满足某种需求的最好手段。

GE提出的要做数一数二,与定位理论是有本质上的一致性的。

所以,亲爱的,你想喝杯可乐,你买什么?你想买个好的包包,你买什么?你想喝杯咖啡,你买什么?你想换辆车,你买什么?我相信你已经有答案了。这就是品牌的力量,定位的理论支撑点。

定位要求一个名字明确地对应一个产品品类,并且做到这个产品品类的领导者。你可以选择差异化,可以选择细分市场,甚至可以采取追随战略来实现这一目标。简单地说来,要在原有品类上颠覆原有领导者是极其困难的,AMD打不过INTEL,永远打不过;百事可乐打不过可口可乐,永远打不过;李宁试图在价格上超过NIKE,死得很惨;家电行业如何?从产品价格上看,几乎所有的品类里,销售价格最高的都还是海外品牌,包括冰箱洗衣机里的西门子,空调中的三菱、大金,电视中的索尼、三星,电饭锅里的象印、虎牌,空气净化器里的Blueair,热水器里的AO Smith,无一不是如此。

所以,要超越一个品类的领导者,几乎不可能(除非这个领导者自己作死)。那么,怎么办呢?定位理论告诉我们要不走寻常路,重新定义产品,重新定义品类,让消费者认为这是一个全新的东西,与过去一刀两断。比如?比如智能手机。功能手机和智能手机是完全不同的品类,所以苹果价格果断超过NOKIA等厂商。比如新能源汽车,TESLA的产品绝不是靠跟法拉利、宾利这些豪车看齐才获得有钱人青睐的。比如加多宝,饮料里面,以前并没有专门一个为怕上火准备的凉茶分类。比如老板、方太,老外不懂中国厨房,这是中国饮食文化的产物。远一点的,比如电,一种全新的能源,替代煤油(洛克菲勒的标准石油公司)。比如钢,替代铁(卡耐基钢铁公司),比如交流电代替直流电。

所以,如果一个名字能够代表一个品类,这就是毫无疑问的“护城河”。这个指代越明确,这个“护城河”就越强,但是,所有的事物都是有两面的:

指代越明确的名牌,要想多元化的难度就越大

——就是我要特别说明的,品牌力越强,品牌张力越有限。

格力和美的的例子

比如,美的这个品牌指代很多产品:空调、冰箱、洗衣机、热水器、数十种小家电,所以美的品牌不能作为任何一个产品的代名词,说起美的,你可能会问,美的的什么?美的的品牌张力是比较强的,消费者可能愿意接受美的的任何家电产品(当然不会接受美的牌汽车),但是美的在比较少的品类中能做到第一(无论是价格还是份额)。所以,美的的品牌张力是比较强的,但是品牌强度是比较弱的。美的如果以前没有做过扫地机,那么消费者并不会觉得这家公司做扫地机有什么奇怪的,但是很难认为他做得最好(最好的是iRobot)。

另外一个极端的案例是格力电器。说起空调,中国的消费者会想起格力,说起格力,中国的消费者会想起空调。虽然很多消费者仍旧认为最好的空调是日本品牌生产的,但是并不妨碍格力成为空调的一个代名词。几十年的积累,消费者已经慢慢讲空调和格力划上了等号,所以大部分的消费者会潜意识地认为格力的空调就是好(无论是否真的如此)。所以,格力电器仅凭空调业务赚到的钱比美的、海尔多个品类都多得多,它在家用空调领域的地位几乎不可能被颠覆(如前所述,除非自己作死)。不过,这也带来了很大的麻烦,那就品牌张力不够。格力做冰箱,到目前来看并不成功。大松也不算成功。手机更算不上成功。格力这个品牌,要贴到除空调以外的任何产品上,消费者都会犹豫的——冰箱我想买西门子的,洗衣机我觉得海尔不错,电饭锅苏泊尔做得很好啊,手机我干嘛不买华为甚至小米?……

一个名字能否代表一个品类,决定性地影响了这个公司的成长潜力,必须要做到品类的领导者才能获得最大的收益,而且是不断扩大的利益(实际上是一种无形的垄断)。

品类划分越细,就越容易获得消费者的认可,越容易形成“护城河”,但是品牌张力就会受到限制。反之,品类划分越粗,品牌张力就越大,但是品牌附着度就比较低。例如美的品牌对应的是家电大品类(除电视);格力则只代表空调。正确的理解品类、品牌张力,是判断一个消费品公司的产品多元化扩张能否得到有效推进的重要理论依据。

渠道决定交付能力,是关键竞争力之一。但盲目期望企业扩大渠道数量,认为数量上去就能赚钱的想法其实很危险。

定义渠道力

渠道力是:产品生产并投向市场后,向目标消费者完成交付地能力。

一般考察渠道会有两个经典问题:1)网点数量;2)单店产出。这在零售行业的研究颇多了,一个网点需要多少销量和利润才能存活,这背后涉及到商品的吸引力,选址,陈列等诸多问题。不过,今天我们要讨论地关键不是这些细节,而是厂-商之间地共生生态关系。

在魏-朱商业模式框架中,提到了一个很重要的概念,就是共生体。换句话说,利益共同体。家电行业最重要的共生体关系(没有之一)就是厂-商关系。厂是指终端制造,工厂,商就是指渠道,包括经销商,专卖店,等等。

有产品力,有品牌力,但渠道力不足的案例

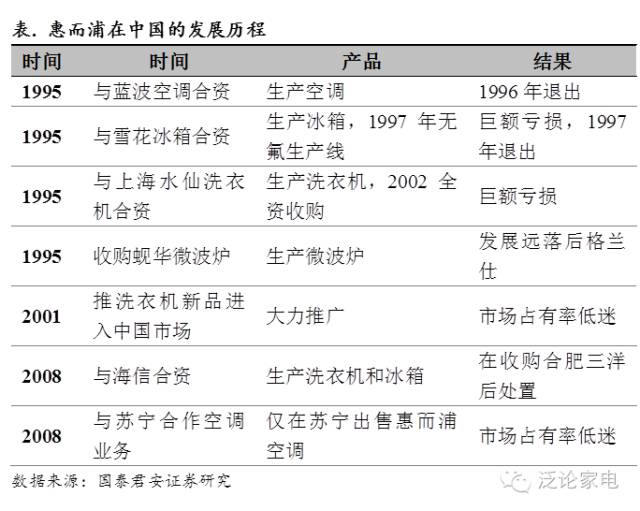

在家电行业,是否存在这样一些公司:他们有很好的产品,高价值的品牌,但是最后却不能成为最主流的品牌呢?答案是有的,比如西门子、三洋、惠而浦。

德国西门子早在20世纪九十年代上半叶就进入中国市场(大约是在1994年),但是20年过去了,西门子的主要销售还是靠KA(国美、苏宁等)和工程。西门子自己承认说“只有25%的中国城市人口,才是(西门子的)主要消费者”。

惠而浦也是在1994年进入中国市场的,但是在中国几乎没有多少消费者知道。惠而浦在美国是第一品牌,在欧洲、拉美也有很高的市场地位,但是在中国真的太惨了。这20年里,惠而浦不仅没有专卖店,连KA都进不全。

日本三洋,相比上面两个好多了,但是,但是其实跟中国几大白电比起来,也是差得远:除了三洋洗衣机因为与中国公司合资,启用本地化团队,其他品类都比较惨。截止到2012年底,合肥三洋(现惠而浦)有大约25000个网点(含KA、夫妻店等),光看数量是不够的,真要跟格力美的海尔比起来,其实差很多。

渠道力构建的基础和边界何在?

从商业模式的共生体角度来看,渠道力背后是工厂-渠道的利益创造和分配。利益的创造主要涉及的是完成最终消费的最终成本:仓储、物流、消费者消费频率、单品价值等等。而利益的分配则取决于各自的议价力。

因此,不同的产品的渠道构成是非常不一样的,其利益分配情况也是迥异的。

我们现在常见的渠道包括(规模从小到大排列):路边摊、夫妻店(小卖部、小型电器专营)、专卖店(有进入门槛的夫妻店)、商场、超市、KA(国美、苏宁、金五星等)、电商(天猫、京东、苏宁易购等),以及工程渠道。

各个类型的渠道是同时存在的,而且他们的市场份额在默默发生变化,这种存在的基础和发生变化的基础来自于各种渠道创造利润的综合能力。

越小型的渠道,存活的要求(利润)越底,数量越多,能够广泛地存在有消费者的各个角落,是一种毛细血管般的存在,但是他们的效率和服务品质低,并且承受不住任何大的市场冲击。反过来,越大的渠道,(因规模效应)综合效率更高,数量相对少,能够对消费者产生综合影响力越大,同时,他们还能够吸收部分市场波动,不易死亡。