文|朱昂

导读:

昨天看到一个数据非常受启发:截止到2016年底,亚马逊的市值超过了3559亿美元。这个数字不仅仅超过了沃尔玛,而且比沃尔玛+Target+Nordstrom+Kohl's+JC Penny+Sears+百思买都大!过去十年电商不断在吃掉实体零售的蛋糕。十年前亚马逊的市值仅仅175亿美元,今天其市值增长超过20倍!

从下图市值变化的数据中,我们也看到了亚马逊市值的增长来自于传统大百货公司市值巨幅缩小。其实Sears十年市值下跌96%,JC Penny下跌86%,Nordstrom下跌33%,梅西百货下跌55%,沃尔玛下跌1%。过去所谓的Big Box Department Stores是下跌最惨烈的,而且是估值和业绩双杀。根据美国衣服和鞋子销售联盟数据看,美国百货公司的销售额从2001到2013年之间下滑了35%。越来越多的人抛弃大百货公司,转而走向专卖店。同时,亚马逊电商模式的崛起也深深改变美国人消费习惯。

(图解:过去10年零售公司的股价增速)

电商起舞与逆势增长的Costco

在上面这个名单中,我们看到过去十年传统零售中沃尔玛还算表现比较好的。十年市值几乎不变。当然这个成绩并不值得骄傲,如果算上通胀,美股的大牛市等因素,持有沃尔玛十年的相对收益和绝对收益都很差。但是有这么一家公司,2006到2016年之间上涨了5倍。这就是Costco好市多。虽然5倍的上涨在大牛市中并不惊人,但这是在亚马逊电商攻击的大背景下完成的。我们先看下面这张图,2011到2015年之间,Costco的TTM收入增长是51%。同期,沃尔玛只有16%,Target只有9%。今天我们就好好聊聊Costco的商业模式和其护城河,以及给我们的启发。

Costco的商业模式:会员费而不是商品差价

Costco的商业模式看上去很简单,就是主要利润来自于会员费。

Costco在北美推出了两档的会员费服务,55美元一年的普通会员和110美元一年的精英卡会员。精英卡会员能享受2%的消费现金回馈,其他没有差异。如果一个人(家庭)在Costco一个月的消费超过200美元,那么他申请精英卡比较划算,获得的现金回馈能覆盖精英卡成本。相比传统零售商,这是Costco最大的不同点。传统零售商卖商品都是要赚差价的,差价是公司的收入,然后覆盖掉人工,房租,水电煤支出等,剩下的就是利润。

过去几十年的趋势就是规模化零售商起来,代表人物就是沃尔玛。高中的时候我就读过Sam Walton的自传,说他的利润薄到只有一个塑料袋的价格。于是沃尔玛依靠非常低的差价,干掉了当年比他早起来的师傅K-mart,成为全美最大的零售商。但是,沃尔玛就算差价再低,还是要赚钱的。而Costco说,我依靠会员费赚钱,卖商品的差价可以非常低,甚至部分商品以亏损的思维出售。这也是为什么Costco的毛利率只有12.5%,远远低于沃尔玛的25%和Target的30%。

从最初的商业模式上,Costco就做到了降维攻击,以一种远远优于传统零售商的模式出现。这也是我在研究大牛股中感受最深的,任何公司的崛起和陨落都有商业模式的创新和颠覆。当所有人都想着怎么赚差价时,Costco内部规定任何商品的毛利率都不能超过15%。通过主动降价,牢牢掌握了用户忠诚度,然后通过会员费的量价齐升来赚钱。

由于毛利率低,Costco给人的感觉就是性价比好。

这也导致用户会加大在Costco的购买量。我的父母也是Costco会员,每次去都会买一大堆东西。而且我观察过,排在我们前面的美国白人(胖子)买的东西比我们多很多。甚至还有自己开小店的,直接在Costco买一大堆矿泉水什么的。这也导致Costco的单店收入很高,在1.7亿美元左右。而他的竞争对手沃尔玛单店收入是4300万,Target单店收入是3700万。同样的道理,低毛利+会员费模式,让Costco就算卖得便宜,也能赚钱。Costco单店的利润是300万美元。沃尔玛是150万美元,Target是100万美元。这也是为什么店面数量更少的Costco市值却远大于数量更多的Target。同时,也是正因为性价比好,用户续费忠诚度特别高。

我父母一直说,去几次Costco,55美元的会员费就全部省下来了。

SKU少,周转率高

我自己体验过Costco和沃尔玛的不同。Costco很大,但不让你感觉头晕。沃尔玛是太大太大了,东西质量参差不齐。对于消费者来说大而全必然是最重要的,但过多的选择也未必是好事。我们拿牙膏举例子,Costco售卖的牙膏只有4种,而沃尔玛有60种之多,多得让用户根本无法选择。Costco整体SKU只有4000个左右,沃尔玛超过了20000个SKU。我们前面看到,Costco单店的收入其实很高,同时又因为SKU少,Costco单个SKU的量就很大。这导致Costco对于供货商的定价权很高,可以把价格压低。而且,Costco会让供货商提供单独给他们的包装尺寸。我们去Costco常常看到包装比较大的商品。作为甜食控的我,曾经买过有100个冰激凌的包装。

这也导致Costco本来在单卖产品的时候,就已经是单个批发的思维了。

2002年Coscto独家推出的Kirkland品牌也成为他们的明星产品。质量好,价格低成为了Kirkland的标签,而且是Costco独有的品牌。今天,整个Kirkland品牌占到了Costco销量的20%之多。我自己买的最多就是Kirkland的坚果。

所以Costco其实是一种“严选”的模式,高品质,低SKU,提供大而全的商品供应同时,已经帮助用户做了一层选择。

这导致用户体验非常好。在Costco买东西不会像在沃尔玛那么累,买个牙膏要看半天。但是在这里又能买到你想要的东西。而且由于许多都是基于大包装的商品,用户的客单价不低。每次去Costco结账都是200多美元。“严选”的背后就是一种服务,作为零售商我不仅仅把商品成列在货架上,而是帮助用户做产品过滤。对于任何零售商来说,产品货架都是有限的,无法和无限货架的电商对比。Costco能够在亚马逊崛起的背景下依然保持高增长,就是提供了低价商品+产品严选的模式。另一方面,更少数量的SKU也大幅降低了Costco的运营成本,提高产品的周转率。Costco的运营费用(SG&A)占收入的比重是9%,竞争对手沃尔玛是19%,Target是21%。

Coscto Vs Sam Club

事实上沃尔玛很早也推出了Sam's Club,和Costco是一样的会员制模式。今天Sam Club的店面数量比Costco更多,收入却远远不及Costco。强大的沃尔玛为什么干不过Costco呢?我认为有几点原因:

1)Sam's Club在品牌上没有真正做到和沃尔玛的剥离。

甚至许多地方同时有沃尔玛和Sam's Club。沃尔玛是真正的大而全,覆盖低端和长尾用户。Costco其实是覆盖中产阶级,有一定的门槛。Sam's Club没有做到和沃尔玛差异化的品牌。

2)Sam's Club的年费比Costco更便宜,只要45美元。

但是没有摆脱沃尔玛赚差价的基因。这导致Sam's Club一出生,就不是沃尔玛真正核心的业务线。从商品的差距来看,Costco还是比Sam's Club更便宜,品质也更好。而且Costco有Kirkland这种自主品牌,如果供应商无法提供他们要求的产品品质时,而Sam's Club完全没有。

3)一个覆盖长尾,一个覆盖中产阶级。

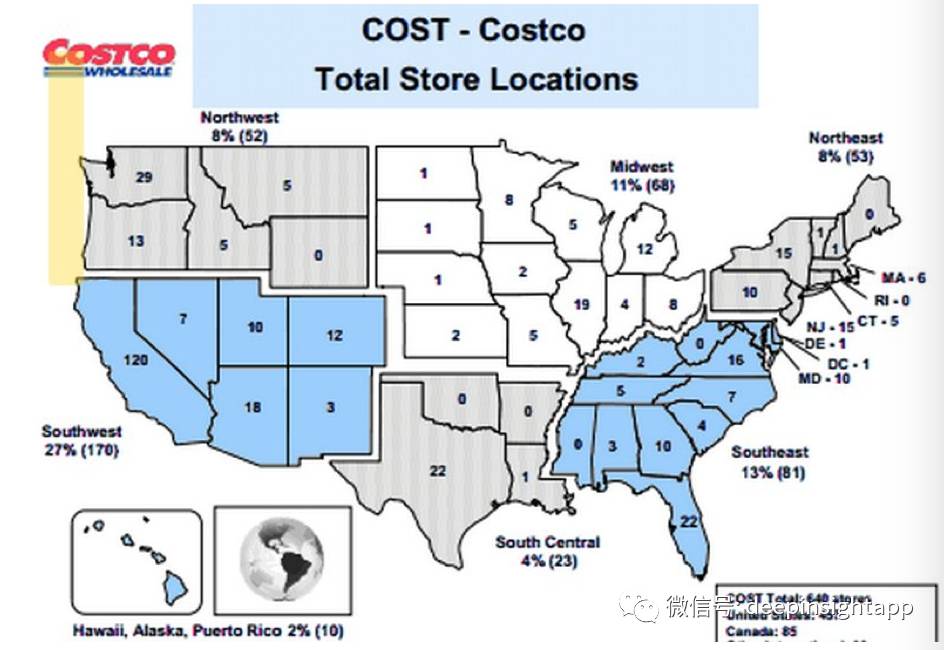

两者的用户分层差异很大。曾经有一个笑话,说Sam's Club的许多用户都是拿粮食圈救济的,但从层面也反应了Sam's Club的用户层次。而Costco的是标准美国中产阶级。从消费力,甚至用户人群看,美国的中产阶级是最大的,也给Costco成长提供了广阔空间。下图是Coscto的店面分布情况,我们看到加州的店面数量是最多的,这也是美国中产阶级数量最多的州。

4)更低的员工流失率,更强的公司文化。

无论这个平台自己多牛逼,员工还是需要和客户接触的,这也会成为服务的一部分。沃尔玛基本上是按照美国最低标准付工资,Costco的平均工资达到了20美元/小时。沃尔玛的员工流失率超过44%,Costco的员工流失率只有10%不到,第一年员工流失率不到6%。Costco并提供慷慨的福利——就连兼职员工也能享受充分的健康和牙科保险。就职一年后,新员工的退休储蓄账户就可获得股票期权奖励。自由休假和探亲假等传统福利更是自不待言。这也最终导致了两者服务上的差异。

Costco的成功带来的反思

Costco的成功简单归因就一句话:

性价比更好的商品,高周转和商品严选模式,以及更好的服务。

公司通过付费会员模式为主要收入来源,大幅降低了对于赚取产品差价的需求。不同于传统零售商,Costco不断思索如何主动降低差价,让利给用户,将用户忠诚度视为最重要指标。通过会员费带来更多收入,扩大规模后能够以更低成本采购,降低差价等流程,形成了一个能自我循环的正反馈。也就是说,Costco的产品性价比越好,用户体验就越好,付费用户就会不断增加,同时再带来产品体验的提升。这也是为什么在互联网冲击下,Costco依然能够持续增长的动能所在。

Costco表面上卖的是商品,其实是服务和体验。

甚至在“好山好水好无聊”的美国,周末去大商超购物,也是一种娱乐。但Costco产品线SKU少,购物轻松愉快,不像去沃尔玛搞得晕头转向。

对于Costco的投资案例背后,其实有不少东西能够借鉴到其他行业:

严选模式一定是有价值的。

无论在互联网还是非互联网时代,人最大的需求是提高效率,节省时间。大而全模式也是帮助消费者提高效率。能够在一家店买到的东西,我为什么要去其他店购买呢?但是商品选择太多未必是有益的,大而全+严选是最好的模式。

年费模式只有在保持优质体验的背景下才是最有效的。

年费模式最好的地方是,解决了任何行业中变现的问题。如果一个公司可以不赚钱,那么他一定是颠覆天天想怎么赚钱的公司。同时,正因为这个公司可以不赚钱,在起跑线上就赢了。对于消费者来说,最痛苦的是被赚两道钱。又要交年费,商家还想怎么剥削消费者。Costco的成功在于,其利益和消费者是一致的。

什么东西是互联网无法颠覆的?线下的体验。