好地网1月30日讯(研究员 顾磊) 随着2018年末土拍周的落幕,南通结束了大起大落的一年。上半年土地市场火热,地王两次易主,下半年热度骤降,推地量减少,底价或低溢价成为常态。但18年末土拍周,既有拉锯鏖战,又有抄底成交,似乎又给19年增添了许多不确定因素。

南通作为长三角北翼的经济中心,而长三角区域一体化发展上升为国家战略,又给南通带来了新的战略机遇。作为上海“北大门”的南通,在现有大环境下,2019年的房地产市场又会往哪走呢?

1.沪通铁路

2018年是沪通长江大桥建设的关键一年,主塔施工、钢梁架设、钢缆挂设等三个重要工序的施工均进入关键节点,一批涉桥新结构、新材料、新装备、新工艺集中亮相。作为“八纵八横”高速铁路主通道之一——沿海通道的重要组成部分,沪通铁路将于2020年底正式建成通车。

2.宁启铁路

2018年12月4日宁启铁路二期启东段试车,2019年1月5日已正式通车。宁启铁路二期工程为宁启铁路南通至启东段,2014年底开工建设,全长93.6公里,总投资65亿元。其中,启东境内全长39.6公里,途经北新、王鲍、汇龙、南阳、海复、吕四6个镇(区)。启东境内设两个站,启东站为客货运中间站,吕四站为货运站。

3.轨交1、2号线

南通轨道交通1号线一期工程自2017年12月18日正式开工,经过将近一年的建设,目前市区大标段首台盾构机始发并开始掘进。同时地铁1号线车型也已确定,将采用B型电动客车,共35列,6辆编组,共有210辆,地铁1号线一期工程首列车的交货日期为2020年6月,按计划一号线将在2022年3月底建成通车试运营。

2018年10月26日南通轨道交通2号线一期工程正式开工,12月9日, 2号线一期工程园林路站首幅地连墙完成吊装,标志着2号线进入实质性施工阶段。南通轨道交通2号线线路整体走向呈L型,一期工程起于港闸区的幸福镇站,终点站为通州区的先锋镇站,沿线共设置17座站点。轨道交通2号线一期工程预计全线花4年时间建成,到2023年通车。

1.供地节奏趋于平稳,价格稳中有升

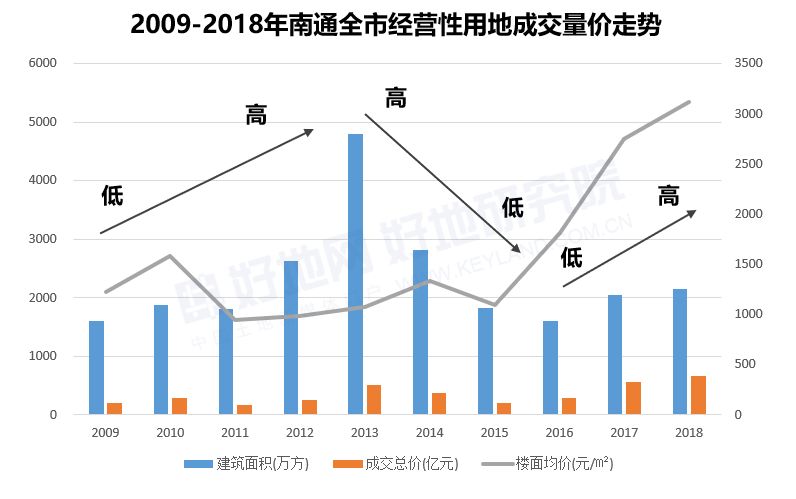

回顾南通近10年的土地成交情况,可以发现,成交量呈现周期性波动,从2016年开始,南通全市经营性用地成交量价齐升,其中,成交量走势相对平稳,成交均价上涨幅度较大。

截至2018年,南通市经营性用地成交总建面2145万方,同比上升4.5%;成交总价670亿元,同比上升18.6%;楼面均价3122元/㎡,同比上升13.4%。

预计2019年,土地成交量将继续维稳,地价方面将持续稳中有升。

2.市场回归理性,局部火热与整体低溢价相结合

2018年8月起,受政策环境影响,南通大市土地成交溢价率持续走低,降温明显,市场也逐渐回归理性。

从近期2018年末4场土拍来看,崇川与港闸两核心地块开发商热捧,百轮鏖战,火热非凡,而后两场抄底捡漏或补仓,成交迅速,冷热不均的背后,既是地块优质与否的角逐,也是不同背景开发商之间的“合纵连横”。2019年,或将延续这一态势。

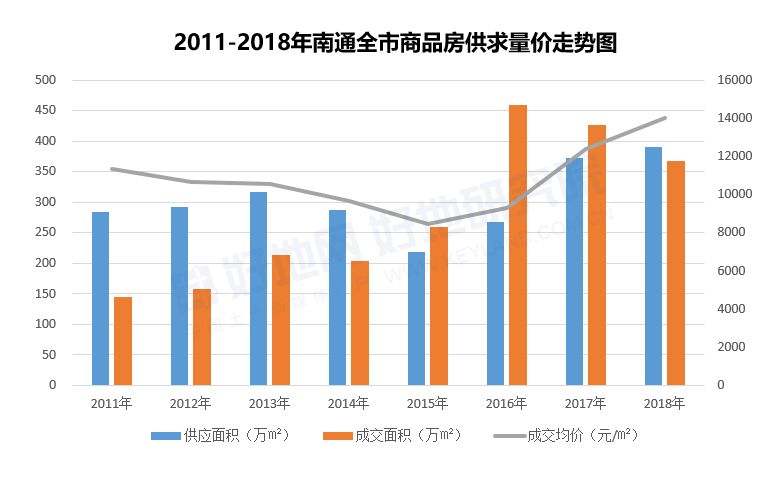

1.市场持续健康,价涨量稳

自2011至2014年,南通大市新房市场供过于求,均价持续走低。自2015年开始,市场需求激增,量价齐升。最近两年,供销量逐渐趋于平稳,成交均价稳中有升。预计2019年,将持续这一态势。

2.库存及去化处于低位,回升迹象开始显现

以南通主城为例,2017年以来,南通主城商品住宅显性存量总体低位运行,2018年,全市商品住宅可售量保持平稳,四季度开始,显性库存筑底回升,截止2018年12月底,全市商品住宅显性库存为127万㎡,去化周期为5个月。未来一段时间,市场依然较为健康。

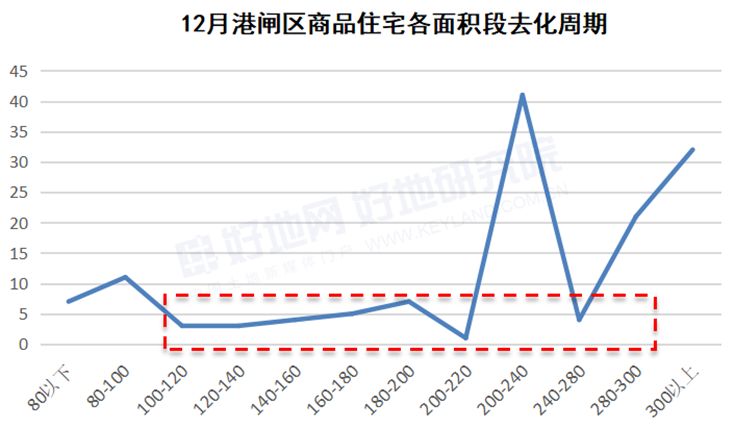

3.部分区域新房市场需求开始转变

以南通港闸区为例,从2018年12月港闸区商品住宅成交情况来看,100-220㎡左右户型去化周期明显低于其他面积段,由于周边地区生活水平的不断改善,人们对于生活品质也更加注重,市场已逐渐转向改善户型。随着南通经济的不断发展,从“量”到“质”的转变,也是南通新房市场未来的一个明显的写照。