板块周度回顾:

本周

A

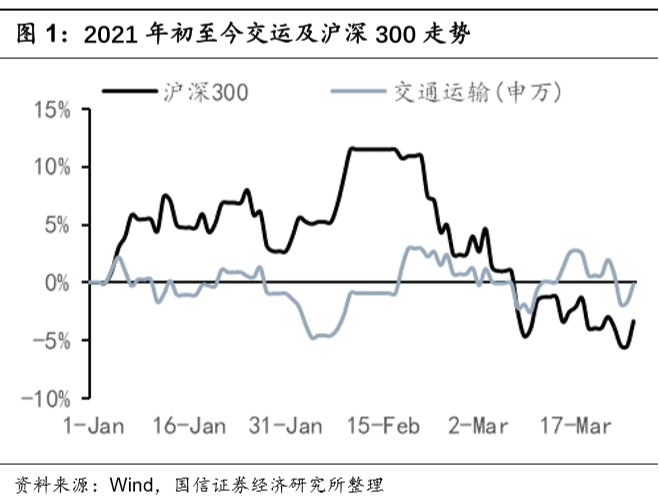

股小幅上涨,交运指数走势稍弱,环比下跌

0.73%

,相比沪深

300

指数跑输

1.35pct

。

航运港口:

苏伊士运河因长荣海运船舶搁浅堵塞,疏通工作尚在进行当中,通航时间仍不可控,中短期运价存在大幅波动的可能,具体来看:搁浅事件短期会影响已发航次在途货物的交付时间,传动运营成本大幅攀升;中期则可能导致后续航次选择绕行好望角,船东将被迫征收附加费或涨价来覆盖绕行成本,同时欧洲地中海区域调运至远东的货柜因航次时间拉长而导致紧缺,供需矛盾的再次出现或将导致运价大幅波动。

航空机场:

疫苗接种加速,清明假期将近,民航需求将持续复苏。连续两年的低供给增速为行业重回高景气创造条件,一旦国门逐步开放消化积压的运力,民航有望迎来周期反转,推荐三大航,春秋、吉祥,关注华夏。上机年报承压,但若国际客流恢复乃至超越疫情前的水平,在居民消费升级及国家大力发展免税吸引消费回流的大背景下,机场的议价能力回归预期将导致板块估值修复,推荐上海机场、白云机场,关注北京首都机场股份、深圳机场、美兰空港。

快递:

基数原因导致今年

1-2

月行业业务量实现翻倍的高速增长,需求依然景气。预计

21

年行业业务量规模有望超过千亿件,增速有望超

20%

。近期,

A

股快递公司发布了

2

月经营数据,顺丰

1-2

月时效业务实现正增长,中低端快递业务和其他新业务均维持高速增长态势;基数原因韵达、圆通和申通

1-2

月业务量实现了超过

100%

的增长,但韵达和圆通、申通的单价降幅存在较大差异,我们估计原因一是口径、二是韵达与拼多多合作强化导致单票重量明显降低。近期顺丰中通发布

20

年财报,业绩均基本符合预期。其中,顺丰

20

年受益于疫情加速电商消费升级,时效快递收入全年增

17.4%

(

2019

年

5.9%

)。预计

21

年时效快递收入增速有望稳定在双位数以上。分部数据来看,顺丰快递业务盈利水平非常高,

20

年顺丰速运业务实现

90

亿元的净利润,基于此估计快递业务贡献的扣非净利超过

85

亿元,该规模远高于同行竞争对手。根据最近调研情况,随着春节假期结束、一线员工逐步复工,近期价格战又有所激化。考虑到顺丰竞争壁垒持续加深且长期成长空间广阔,维持顺丰买入评级,关注中通快递、韵达股份的投资机会以及京东物流的上市进度。

物流:

重点推荐一季报成长性强的物流个股:

1

)密尔克卫定增落地,预计一季报表现抢眼,持续看好化学品物流龙头的成长性;

2

)嘉诚国际披露一季报预告,扣非净利润

3600-4600

万,同比增

103.08%-159.49%

;

3

)华贸物流预计季报成长较快,国际货运与跨境电商行业双击。

投资建议:

全年疫情缓解及经济复苏是主旋律,短期则要把握一季报确定性增长的标的,同时关注需求持续改善的航空股以及运价潜在剧烈波动下的航运股。推荐:密尔克卫、先惠技术(中小盘)、嘉诚国际、三大航、春秋航空、吉祥航空、顺丰控股、华贸物流,关注中远海控、中通韵达。

风险提示:

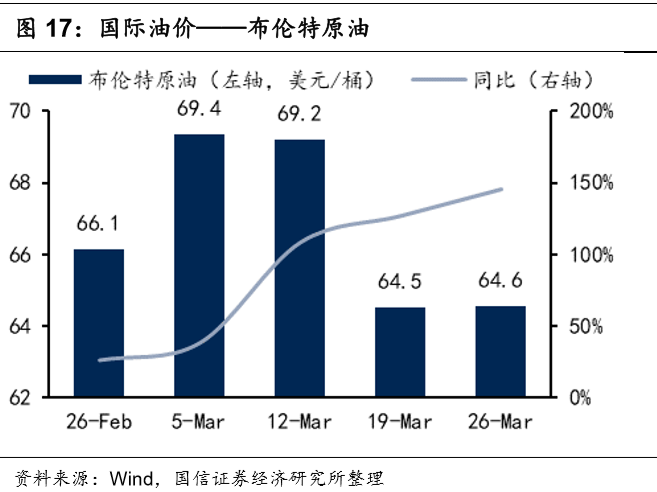

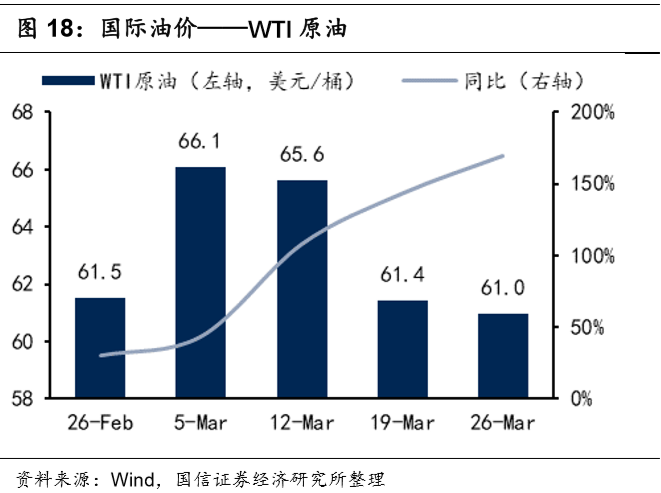

宏观经济复苏不及预期,疫情反复,油价汇率剧烈波动

本周

A

股小幅上涨,上证综指报收

3418.33

点,环比上涨

0.40%

;深证成指报收

13769.68

点,环比上涨

1.20%

;创业板指报收

2745.40

点,环比上涨

2.77%

;沪深

300

指数报收

5037.99

点,环比上涨

0.62%

。本周交运指数走势稍弱,环比下跌

0.73%

,相比沪深

300

指数跑输

1.35pct

。

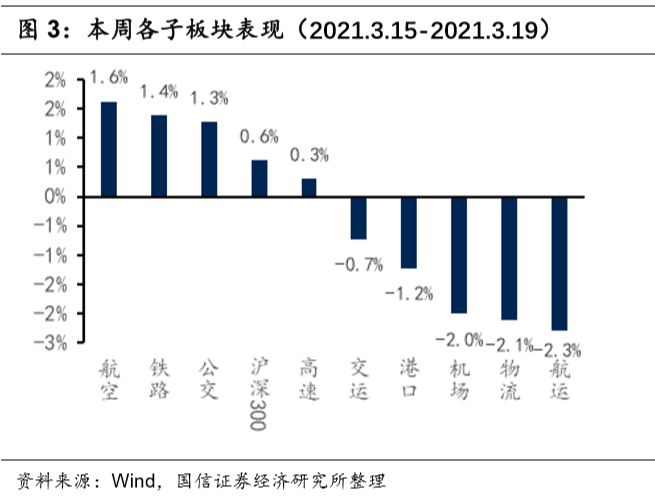

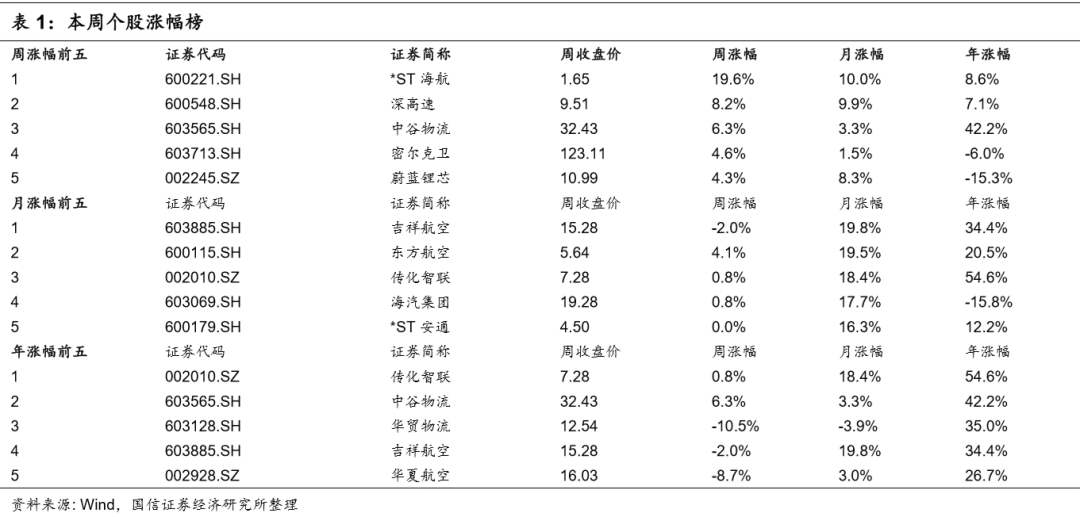

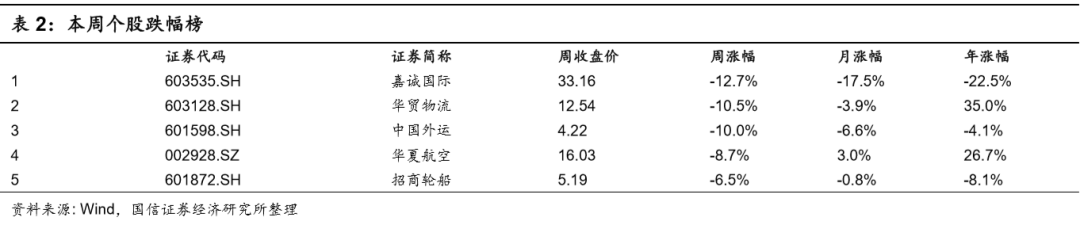

本周交运子板块最为强势的为航空板块,周涨幅1.6%,其次是铁路、公交板块,涨幅分别为1.4%、1.3%;个股方面,涨幅前五名为*ST海航(+19.6%)、深高速(+8.2%)、中谷物流(+6.3%)、密尔克卫(+4.6%)、蔚蓝锂芯(+4.3%);跌幅榜前五名为嘉诚国际(-12.7%)、华贸物流(-10.5%)、中国外运(-10.0%)、华夏航空(-8.7%)、招商轮船(-6.5%)。

2.1

交运板块

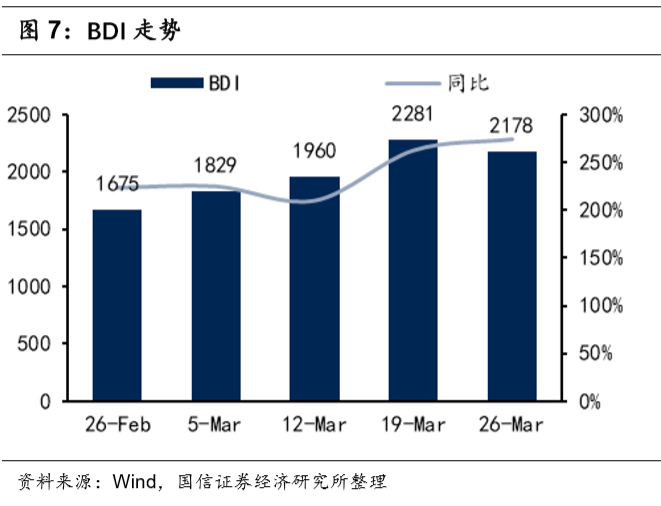

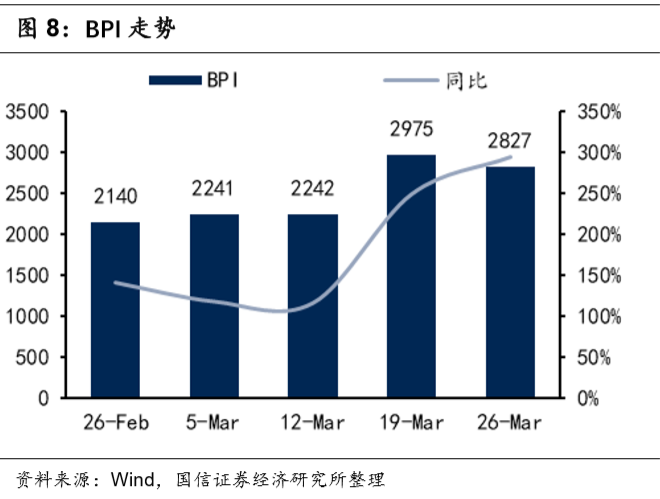

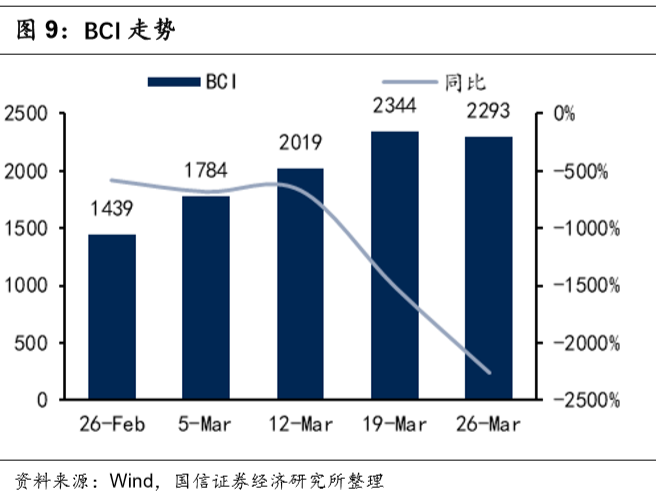

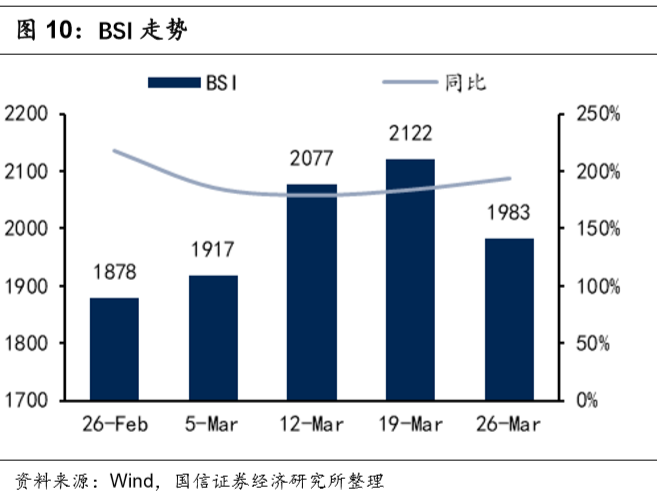

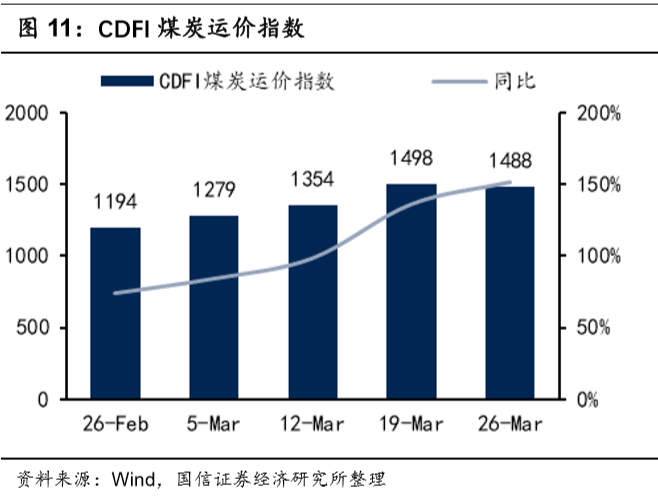

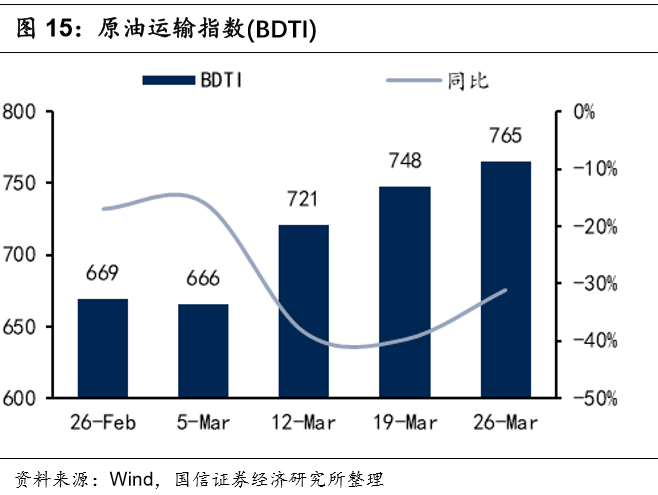

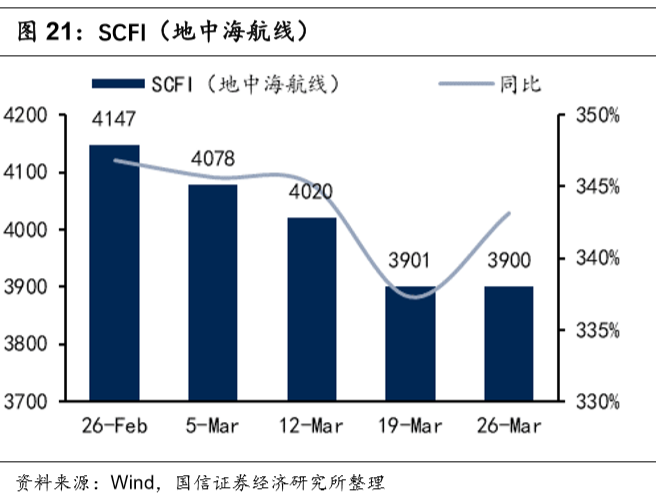

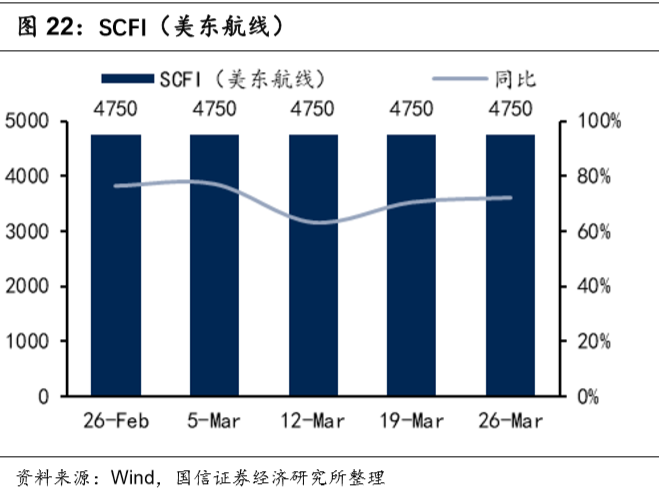

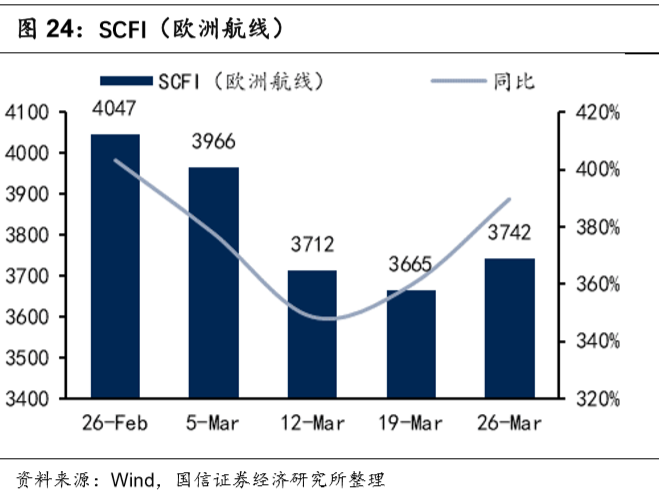

航运:

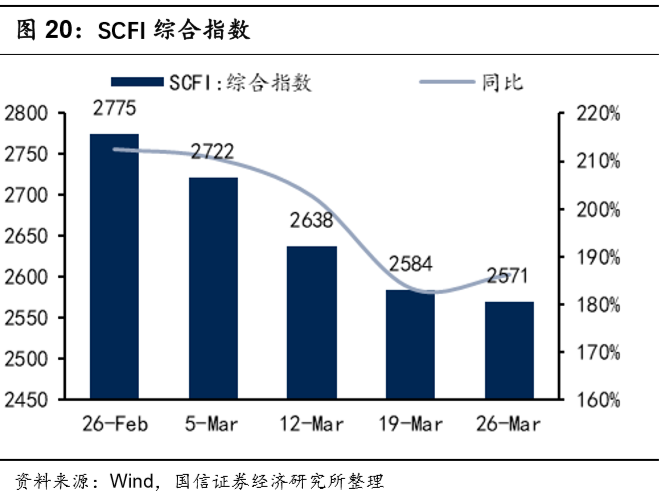

本周集运

SCFI

报

2570.68

点,环比下降

0.5%

,地中海航线环比基本持平,报

3900

美元

/TEU

,欧线环比上涨

2.1%

,报

3742

美元

/TEU

。本周苏伊士运河因长荣海运船舶搁浅堵塞,目前疏通工作尚在进行当中,通航时间仍不可控,中短期运价存在大幅波动的可能,具体来看:搁浅事件短期会影响已发航次在途货物的交付时间,传动运营成本大幅攀升;中期则可能导致后续航次选择绕行好望角,船东将被迫征收附加费或涨价来覆盖绕行成本,同时欧洲地中海区域调运至远东的货柜因航次时间拉长而导致紧缺,供需矛盾的再次出现或将导致运价大幅波动。

航空板块:

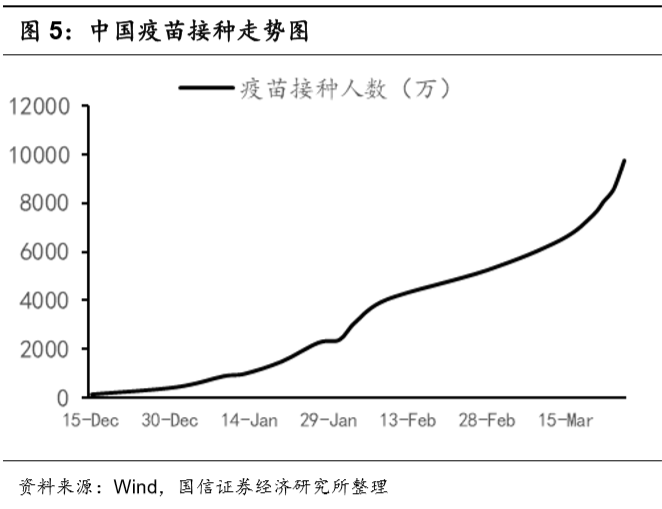

近期国内疫苗接种逐步加速,累计接种接近一亿人次,自上而下的努力未来终将终结疫情。海航重组战略投资者招募中,其结果可能对民航市场格局影响较大,建议密切关注。

21

年夏秋航季时刻表公布,国门仍未开放,航空公司运力仍主要投向于国内市场,国际运力转投国内现象普遍。分航空公司看,春秋国内线增速一骑绝尘,相比

2019

年同期增长

70.2%

,吉祥、华夏则分别为

24.3%

、

31.5%

,三大航则均在

20%

左右。分机场看,大型机场整体增速平稳,众多中小机场迎来显著时刻放量。

清明假期将近,民航预订升温,需求持续复苏。我们认为当前国内敏感人群广泛接种疫苗使国内疫情再度反复的概率大幅下降,国内需求持续向上的趋势大概率长期持续。

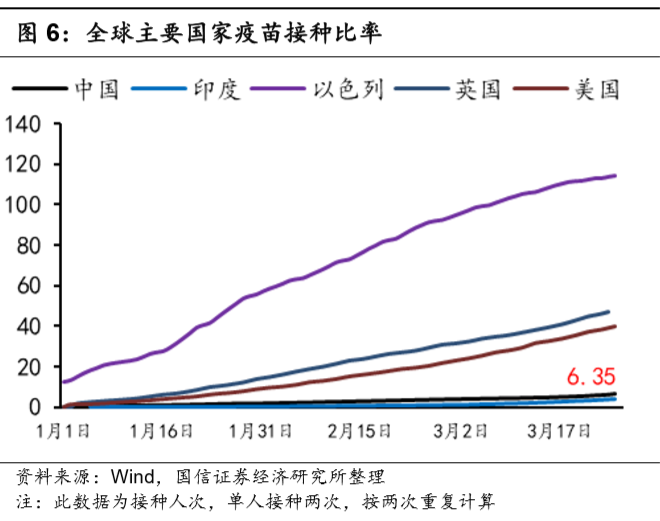

民营航司凭借精简的机队、相对高效的运营能力及相对较高的盈利水平,运营率先恢复,将充分受益于国内市场的回暖。大航盈利能力的全面复苏大概率需等到国际线逐步放开,而我们认为放开国门更需要依托我国居民自身的疫苗接种率达到一定标准形成群体免疫,参考海外疫情失控苗头显现时我国对全球而非针对某个国家封锁国门,同时考虑到历史上航空公司国际线主要集中于日韩东南亚及欧美澳发达国家,预计国门开放之时大部分目的地国家也可以完成对居民较高的疫苗保护率,因此我们认为当疫苗接种率接近或达到群体免疫时,我国将有望重新对全世界开放。

投资建议:我们认为疫情的冲击毕竟是暂时的,随着疫苗接种形成全民免疫带来需求的迅速复苏,供给的刚性限制及需求的韧性有望促成民航的景气区间。投资标的来看,民营航司盈利率先恢复,近水楼台先得月,大航则在全球互通重启之时具备后发先至的潜力。推荐三大航,春秋、吉祥,关注华夏。

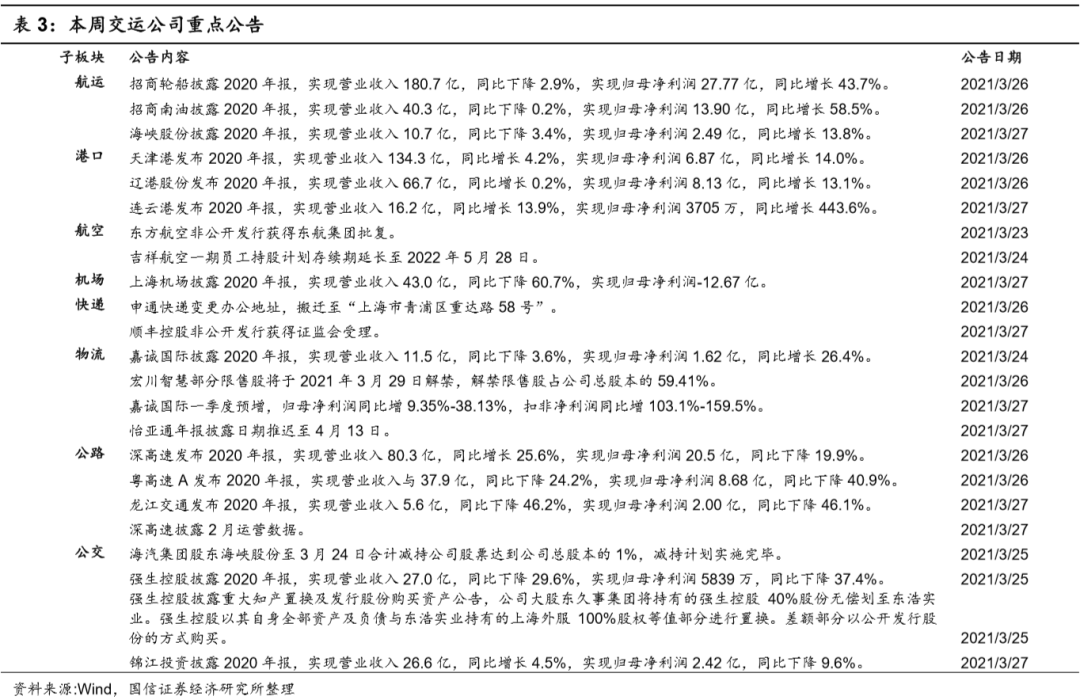

机场板块:

上海机场披露年报,营收

43.0

亿(

-60.7%

),实现归母净利润

-12.7

亿(

-125.2%

)。即便在国内市场逐步复苏之时,浦东机场受国门关闭影响仍然较大。

2020

年起降架次

32.0

万(

-36.9%

),旅客吞吐量

3048

万(

-60.0%

),其中国际客流

486.4

万(

-87.4%

),受其影响,航空主业收入

17.3

亿(

-57.7%

)。由于免税合约调整,公司并未获得全部保底收入,导致非航收入

25.8

亿(

-62.5%

),其中商业餐饮收入

12.7

亿(

-76.8%

)。

新航季国门仍未开放,各机场国内航线普遍放量,除首都机场因大兴机场分流导致国内时刻量相比

2019

年下降

25%

以外,浦东、白云、深圳、厦门、海口等机场国内线计划航班量相比

2019

年同期均有明显提升,分别为

41%

、

23%

、

15%

、

10%

、

8%

。枢纽机场的业绩内核为国际航线客流拉动下的免税租金收入提升,因此枢纽机场业绩全面恢复仍需等待国门的全面开放。

机场阶段性议价能力的下降更主要是来自于不可抗力下,短期国际客流断崖式下滑时的权益之举。长期来看,机场是国际客流的核心集散地,流量垄断地位无可比拟,而海南离岛免税的蓬勃发展有望壮大一批免税运营商,

2018-2019

年即便支付高额扣点租金,日上上海和日上中国依旧实现盈利,未来机场免税再度启动招标之时,如当前运营方提供的租金水平过低,则机场方拥有选择权,且国际惯例来看,成熟市场下市场化谈判的机场作为地主方均具备较高的收费能力,因此我们认为疫情消退后,随着国际客流的恢复,机场议价能力有望全面提升,持续提升收入利润预期。推荐上海机场、白云机场,关注北京首都机场股份、深圳机场、美兰空港。

快递板块:

由于去年受疫情影响基数低,今年

1-2

月行业业务量同比实现了

100%

的高速增长,需求依然景气。考虑到(

1

)电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市,

3

月

5

日的政府工作报告也提出要健全城乡流通体系,加快电商、快递进农村;(

2

)自

2014

年微商和跨境进口电商兴起到

2018

年拼多多兴起再到

2020

年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类;(

3

)疫情其实进一步加强了大众线上消费习惯,我们认为中期内我国快递需求仍然将维持较景气的增长态势,我们预计

2021

年行业业务量规模有望超过

1000

亿件,增速有望超过

20%

。

近期,

A

股快递公司发布了

2

月经营数据,顺丰

1-2

月时效业务实现了正增长,中低端快递业务和其他新业务均维持高速增长态势;由于去年基数低,韵达、圆通和申通

1-2

月业务量实现了超过

100%

的业务量增长,

2

月春节期间价格战短期有所缓和,但韵达和圆通、申通的单价降幅存在较大差异,我们估计主要因为一是口径、二是韵达与拼多多合作加大导致单票重量明显降低。

此外,近期顺丰和中通都发布了

2020

年财报,(

1

)顺丰

2020

年受益于疫情加速电商消费升级,公司时效快递收入全年实现了

17.4%

(

2019

年

5.9%

),符合预期。我们预计

2021

年,时效快递收入增速有望稳定在双位数以上。公司四季度继续加大产能投入,资本开支(不考虑股权投资)达到

49

亿元,环比增加

14.5

亿元;全年为

123

亿元,环比增加

58

亿元。由于公司加大产能投放,导致短期成本上升较多,四季度毛利率同比减少

1.0

个百分点。得益于公司严控费用政策,四季度期间费用率同比减少

0.9

个百分点。公司扣费净利率同比增加

0.2

个百分点。从分部数据来看,顺丰快递业务的盈利水平非常高,

2020

年顺丰速运业务实现了

90

亿元的净利润,基于此我们估计快递业务贡献的扣非净利超过

85

亿元,该利润规模远高于同行竞争对手。

(

2

)中通

2020

年快递包裹量同比增长

40%

,高于行业整体

31%

的增速;全年调整后净利润

45.9

亿元,同比下降

13.3%

;整体来说,在恶性价格战的背景下,成本和经营具有优势的中通表现明显优于其他通达系竞争对手,龙头地位进一步得到巩固。根据最近调研情况,随着春节假期结束、一线员工逐步复工,近期价格战又有所激化。中短期来看,中低端市场一线快递龙头之间的恶性价格战尚未结束,但是中低端市场的竞争格局有望在未来

1

年发生重大变革,届时将看到价格战结束的拐点。而对于中高端快递市场,

2021

年顺丰通过持续投入产能、推进兼并收购等会继续强化竞争壁垒,寡头地位仍然稳固,但是未来也将不断面临新的挑战,京东物流

2

月已经在港交所正式提交了招股书。

投资建议上,

2021

年是高端市场寡头顺丰积极开拓业务、经营寻求突破的一年;

2021

年中低端市场的快递龙头利润增长会继续承压,但是领先者的规模和经营能力会继续和落后者加速拉开差距。考虑到顺丰竞争壁垒持续加深且长期成长空间广阔,维持顺丰控股的买入评级,关注中通快递、韵达股份的投资机会以及京东物流的上市进度。

物流板块:

季报季即将来临,重点推荐一季度有望体现突出成长的物流个股,推荐标的密尔克卫,关注华贸物流、嘉诚国际。

密尔克卫近期完成定增事宜,合计募资总额

11

亿元,对应发行价

112.85

元

/

股,发行对象

11

家,分别为韩红昌、平安人寿、摩根士丹利、太平洋人寿、高毅、中金期货资管计划、高盛、长江养老、中国移动年金计划、中意资产以及太平洋财保。公司本次发行顺利,认购对象均为国内外的优质投资者。公司基本面优质,我们持续看好长期前景。另外公司拟设立上海密尔克卫航运有限公司,未来加强对于液体化学品的船运服务能力建设。公司近年来对外拓展顺利,不论是外延并购或是内生增长,都体现出公司优秀的战略眼光与落地能力,我们持续看好公司的成长前景,维持买入评级。

嘉诚国际为跨境电商物流龙头,公司本周披露年报与一季报预告,其中

2020

年归属上市公司股东净利润

1.62

亿元,同比增

26.39%

;

2021Q1

,公司预计扣非净利润

3600-4600

万,同比增

103.08%-159.49%

,整体净利润

3800-4800

万元。公司一季度扣非业绩表现较为优秀,同时公司在海南区域的业务探索也逐步落地。我们认为公司未来成长天花板尚远,且中期业绩的成长性与确定性双高,维持“买入”评级。

华贸物流方面,公司将受益于跨境电商邮政小包的放量以及国际货运价格的高企,预计季报成长较快,远期逻辑上,疫情有望带来货代行业集中度的提升,公司在跨境电商领域不断加强布局,强者恒强,给予“买入”评级。。

2.2中小盘:

重点推荐先惠技术:

长期成长赛道,尽享行业红利

全球新能源车销量处于快速成长黄金期:预计

2020-2025

年间全球销量复合增速达到

35.1%

,从而带动全球动力电池需求旺盛,预计

2020-2025

需求复合增速接近

45%

。整车厂与电池厂均存在极强的设备产线采购需求。

好赛道中的好公司,自动化水平高于同行

公司快速切入新能源车智能生产设备赛道,新能源车相关收入占比持续提升,

2020

年已接近

75%

,,

19-20

年新能源车相关收入增速分别为

80%

、

32%

。公司拳头产品为高自动化水平的动力电池模组与

PACK

产线,模组与

PACK

产线是当前锂电池生产中自动化水平较低的环节,但随着全球范围内新能源车销售渗透率的提升,下游车企快速释放产量,高自动化水平产线在规模效应、良率等方面领先传统产线,且能够有效缓解当前土地与人力资源紧张的局面。

获得头部整车厂与电池厂双向认可,订单不断验证公司实力

公司主要客户涵盖戴姆勒、大众、宁德时代、孚能等头部整车厂与电池厂,

2021

年

1

月,公司已披露宁德时代

2.01

亿、孚能科技

3.43

亿元订单,均在

2021

年体现,以上金额已超过

2020

年总收入。公司过去增长瓶颈在于产能,当前生产场地

2.2

万平,上市后,公司将分别在

2021

武汉、

2022

长沙、

2022

上海继续各投入

4

万平方米生产面积,完工后产能面积远胜当前,在下游需求旺盛的当下,我们认为公司扩产后的订单无虞,且周转有望加速。

首次覆盖给予“买入”评级

采用相对估值法,公司合理价格

106-122

元,相对目前股价

30%

空间。行业景气度与公司扩产周期双击,公司将进入的快速成长期。我们预计公司

21-23

年每股收益

2.66/4.07/5.79

元,利润增速分别为

231.9%/52.7%/42.3%

,首次覆盖给予“买入”评级。

5.1

顺丰控股:大国崛起,巨头乘势而上——

对比美国快递报告系列一

回溯美国百年快递发展经验:把握机遇、顺势而为

(

1

)十九世纪,美国的工业革命和西部淘金热带动了信件和货物邮递需求的产生和增长,快递业发展至十九世纪末,掌握了铁路运输资源的五大快递公司形成了卡特尔联盟,

CR5

市占率超过

90%

。

(

2

)二十世纪上半叶,美国百货零售兴起,

UPS

把握住了零售快递需求增长的大趋势,与当时聚焦传统运输的快递寡头错位竞争,逐步发展壮大。

(

3

)二十世纪中叶至

70

年代,汽车逐步普及,郊区购物中心模式兴起,

UPS

顺势从零售快递向批发快递转型,成功度过危机;同期,公路逐步取代铁路,成为快递的主要运输方式,

UPS

积极布局公路网络,成为新一代快递龙头。

(

4

)二十世纪

70

至

90

年代,在美国高科技产业兴起以及航空货运技术成熟且逐步放开的背景下,美国的货流呈现出

“

高密度、高价值、高时间敏感

”

的特点,以航空快递起家的

Fedex

应运而生。除此以外,在美国主导全球化的背景下,

UPS

和

Fedex

也开始积极拓展国际业务,根据历史数据,

UPS

和

Fedex

国际收入总和的增速大约是美国进出口金额增速的

1

倍至

1.6

倍。

(

5

)二十一世纪初,电商消费模式兴起,除了

UPS

和

Fedex

享受了电商快递红利外,亚马逊物流也成为了美国第四大快递服务商。

中国快递发展展望:大国崛起、顺丰乘势而上

未来

10

年,除了电商外,行业将有新的增长驱动力:其一,随着中国高端制造和科技产业的兴起,高端物流的需求将明显加大;其二,与

UPS

和

Fedex

国际业务发展路径不一样,中国物流企业错过了过去二十年中国全球化的机会,但是未来随着中国企业走出国门以及新兴国家兴起,中国物流企业有望加速抢占国际市场;其三,数字化技术可能带来颠覆性的影响。在中国快递大发展的趋势下,顺丰将享受物流高端化、中国企业全球化、物流科技升级的红利。

给予

“

买入

”

评级

考虑到未来两年公司投入较大,将公司

20-22

年净利润分别调低

1.3%/7.3%/1.5%

。我们预计公司

20-22

年每股收益

1.64/1.84/2.43

元,利润增速分别为

28.8%/12.4%/32.1%

。通过分部估值方法,得出公司未来

6

个月的合理估值约为

110

元,看好公司的长期投资价值,维持“买入”评级。

5.2

顺丰

控股:时效增长趋势优,快递业务盈利强,业绩基本符合预期

四季度公司业绩高增长,基本符合预期

2020年营收1540亿元(+37.3%),扣非归母净利润61.3亿元(+45.7%)。其中四季度单季营收443.9亿元(+32.8%),扣非归母净利润10.3亿元(+47.6%),业绩表现基本符合预期。

时效快递增长趋势优,顺利拓展中低端快递

2020年受益于疫情加速电商消费升级,公司时效快递收入全年实现了17.4%(2019年5.9%)。但是具体到季度来看,随着疫情带来的一次性影响逐步消除,公司时效快递业务收入增速呈缓慢下降趋势,Q1/Q2/Q3/Q4的时效收入增速估计分别约为21%/18%/16%/15%。我们认为电商消费升级是长期趋势,疫情仅是催化剂,顺丰的时效业务增长趋势优,符合预期。我们预计2021年,顺丰时效快递收入增速有望稳定在双位数以上。同时,顺丰也在加速拓展中低端快递业务,2020年底公司的特惠专配日均件量约1000万票,顺利完成第一步目标;三季度也正式推出加盟模式的新低端快递产品“丰网”。

产能投入造成毛利率下滑,速运业务全年贡献90亿元净利润

在快递进入旺季以及拓展新业务的背景下,公司四季度继续加大产能投入,资本开支(不考虑股权投资)达到49亿元,环比增加14.5亿元;全年为123亿元,环比增加58亿元。由于公司加大产能投放,导致短期成本上升较多,四季度毛利率同比减少1.0个百分点。得益于公司严控费用政策,四季度期间费用率同比减少0.9个百分点。公司扣费净利率同比增加0.2个百分点。从分部数据来看,顺丰快递业务的盈利水平非常高,2020年顺丰速运业务(包含快递、冷运、国际等板块)实现了90亿元的净利润,基于此我们估计快递业务贡献的扣非净利超过85亿元,该利润规模远高于同行竞争对手。

投资建议:上调盈利预测,维持“买入”评级。

考虑到公司短期投入较大,下调盈利预测,预计2021-2023年归母净利润分别为83/106/140亿元(21-22年下调幅度1.4%/4.7%),分别同比增长12.9%/27.7%/32.7%。通过分部估值方法,得出公司未来6个月的合理估值约为110元,看好公司的长期投资价值,维持“买入”评级。

5.3先惠技术:拐点来临,被低估的锂电后段设备龙头

长期成长赛道,尽享行业红利

全球新能源车销量处于快速成长黄金期:预计

2020-2025

年间全球销量复合增速达到

35.1%

,从而带动全球动力电池需求旺盛,预计

2020-2025

需求复合增速接近

45%

。整车厂与电池厂均存在极强的设备产线采购需求。

好赛道中的好公司,自动化水平高于同行

公司快速切入新能源车智能生产设备赛道,新能源车相关收入占比持续提升,

2020

年已接近

75%

,,

19-20

年新能源车相关收入增速分别为

80%

、

32%

。公司拳头产品为高自动化水平的动力电池模组与

PACK

产线,模组与

PACK

产线是当前锂电池生产中自动化水平较低的环节,但随着全球范围内新能源车销售渗透率的提升,下游车企快速释放产量,高自动化水平产线在规模效应、良率等方面领先传统产线,且能够有效缓解当前土地与人力资源紧张的局面。

获得头部整车厂与电池厂双向认可,订单不断验证公司实力

公司主要客户涵盖戴姆勒、大众、宁德时代、孚能等头部整车厂与电池厂,

2021

年

1

月,公司已披露宁德时代

2.01

亿、孚能科技

3.43

亿元订单,均在

2021

年体现,以上金额已超过

2020

年总收入。公司过去增长瓶颈在于产能,当前生产场地

2.2

万平,上市后,公司将分别在

2021

武汉、

2022

长沙、

2022

上海继续各投入

4

万平方米生产面积,完工后产能面积远胜当前,在下游需求旺盛的当下,我们认为公司扩产后的订单无虞,且周转有望加速。

首次覆盖给予“买入”评级

采用相对估值法,公司合理价格

106-122

元,相对目前股价

30%

空间。行业景气度与公司扩产周期双击,公司将进入的快速成长期。我们预计公司

21-23

年每股收益

2.66/4.07/5.79

元,利润增速分别为

231.9%/52.7%/42.3%

,首次覆盖给予“买入”评级。

5.4

嘉诚国际:

10

万仓容

7

大业务,全面切入海南免税物流市场

事件:公司公告其全资子公司“嘉诚国际科技供应链(海南)”和海南综保区管委会旗下全资平台“海口保税建设发展有限公司”签署合同,主要内容如下:

海口保税建设以

3195.6

万人民币转让

80

亩土地给嘉诚用于建设多功能数智物流中心,预计该物流中心总投资额约

6

个亿,建成后面积不小于

10.1

万平。

项目将定位服务于离岛免税、本岛免税、跨境电商综合供应链服务和全球采购、制造业综合物流,客户将覆盖中免、深免、海发控、海垦等海南离岛与本岛免税主体,阿里旗下天猫、菜鸟电商物流平台以及相关领域的供应商。

国信交运观点:本次项目的落地意味着公司的消费物流业务将从原先的广州进一步拓展至海南区域,同时业务类型也在跨境电商的基础上增加了本岛、离岛免税物流,且覆盖当前海南