对于春节后股市的利好与利空,开门红还是开门绿,每个人都有自己的小九九,可就是没料想央妈会“堵着鸡年大门直接开干”。设想了太多种可能,可怎么都没想到,鸡年开门红会竟是以这种方式落空!鸡年首个交易日,股市期市债市跌声一片。

是的,与春节前相隔并不远,鸡年首个交易日又见“加息”,央行正迫不及待加大紧缩力度:

全线上调逆回购中标利率10个基点,同日开展的SLF(常备借贷便利)利率也全线上调,只是这一次央妈的动作更为果决——3个小时内两度出手。

而这也是继春节前夕意外上调被市场视为有基准意义的中期借贷便利(MLF)利率后,央行进一步明确货币市场加息信号。

为何说节后加息给出三重信号?

第一,这意味着中国可能进入加息周期;

第二,去杠杆将成为常态化;

第三,节前节后两次加息,并不表示货币紧缩周期的开始,虽然资金成本上升但流动性仍然充裕。

回看央妈今日如何狠踩刹车

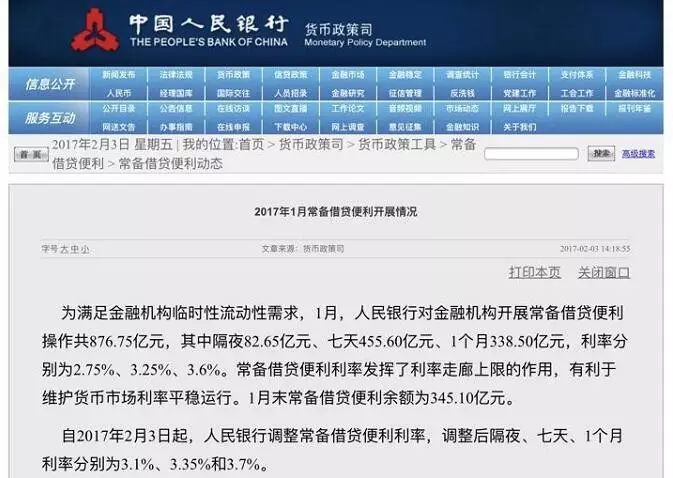

1、上调常备借贷便利(SLF)贷款利率,隔夜品种上调35个基点。

隔夜SLF利率上调至3.1%,此前为2.75%;

7天SLF利率上调至3.35%,此前为3.25%;

1个月SLF利率上调至3.7%,此前为3.6%。

2、不符合宏观审慎要求的地方法人金融机构,SLF再加100个基点,即隔夜、7天、1个月的利率分别为4.1%、4.35%、4.7%。

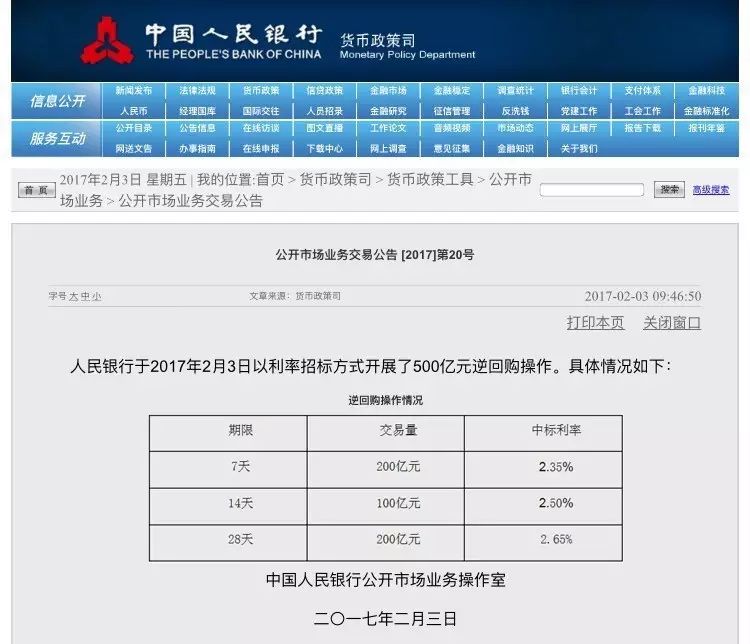

3、全线上调逆回购中标利率10个基点,进行500亿元逆回购操作。

200亿元7天期逆回购中标利率2.35%,此前为2.25%;

100亿元14天期逆回购中标利率2.5%,此前为2.4%;

200亿元28天期逆回购中标利率2.65%,此前为2.55%。

4、净回笼资金700亿元。

尽管央行以利率招标方式开展了500亿元逆回购操作,但是今日有1200亿元逆回购到期,故单日实现资金净回笼700亿元,连续第五个交易日实现资金净回笼。

细细了解央妈近期套路

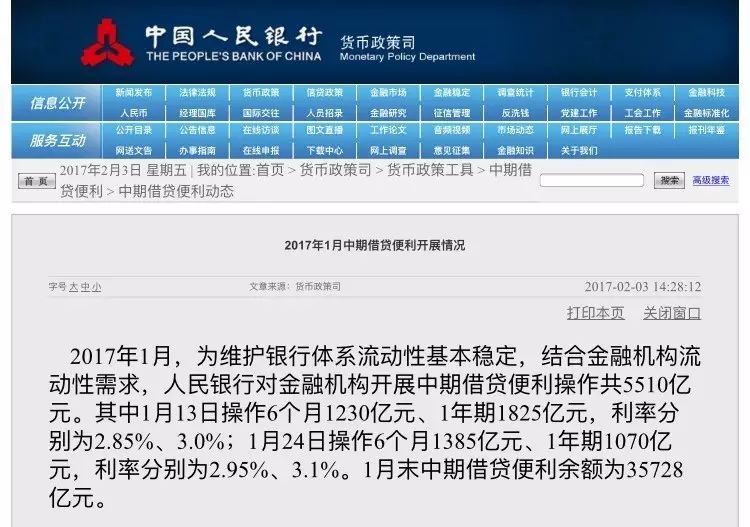

市场对央行这一操作应该并不陌生,1月24日,农历腊月27,央行对22家金融机构开展MLF操作共2455亿元,其中6个月1385亿元、1年期1070亿元,中标利率分别为2.95%、3.1%,较上期上升10BP。券商中国也在第一时间给出了报道《春节前不消停,央行突然"加息"!政策利率近六年首次上调,股市债市房市都请系好安全带》。

那么这次对常备借贷便利利率的调整,以及全线上调逆回购中标利率,对市场又意味着什么?

温故知新,再来强调下我们对于央行“加息”的提法。

在传统认识中,一般来说上调银行存贷款基准利率才是“加息”。为何将当前进行的中期借贷便利(MLF)及常备借贷便利操作(SLF)的利率提升称作加息?原因很好理解:

随着利率市场化的推进,传统加息作用越来越小,各个银行都有相应浮动利率的权利。货币市场利率(主要是央行、商业银行间短期资金交易)的重要性越来越高。所以,近期央行一般使用货币市场利率来影响市场的真实利率。在2016年8月至今央行收短放长操作之后,货币市场利率中枢已明显上行,央行近期逐步上调货币政策利率,等同于金融市场加息。

股市债市商品今日全面“入套”

央行火力全开下,国债、商品、股票市场等资产价格迎来全面调整。

1、Shibor短期暴跌,长期创下近2年新高

今天,Shibor短期利率集体大跌。隔夜Shibor报2.2180%,下跌31.13个基点。7天Shibor报2.652%,下跌3.90个基点。

但是,长期利率集体大涨。1个月Shibor涨2.51个基点,报3.8761%,连续第五日上涨,创2015年4月下旬来高位。3个月Shibor涨4.69个基点,报3.9175%,为2015年5月4日以来高点。

2、十年期国债收益率重回股灾时

中国十年期国债收益率直线攀升,已经回到2015年股灾时的水平了,站在3.42%上方。而十年期国债期货主力1706合约,今天创下年内第二大跌幅,-0.82%,收报93.495,离节前国债期货调整的最低点只有30个基点。

3、商品市场整体下行

黑色系跌幅最为显著,热卷跌超7%,螺纹钢跌近7%,盘初一度触及跌停,焦煤、焦炭、铁矿石收跌超5%。有色金属整体跌幅在2%左右,铜下跌2.17%。

4、沪深股票市场成交不足2500亿

股市方面,鸡年首个交易日两市缩量震荡收跌,沪指终结“五连阳”。沪深两市成交额仅为2015年高峰期的十分之一,而沪指成交额更是近3年来最低点,可谓重回上一轮股票低点。

截至收盘,沪指报3140.17点,跌0.60%。成交量更是刷新了去年年初熔断以来的逾一年新低,两市合计成交不足2500亿元,沪市不足1100亿元。

5、人民币兑美元小幅上涨

今天人民币汇率中间价报6.8556,较前一交易日升值32个基点。离岸人民币兑美元也在小幅上涨,截至17点30分报6.8234,较前一交易日上涨0.19%,继续大幅溢价于在岸价格。

琢磨下央妈的新套路

中国人民银行行长助理张晓慧在《中国金融》撰文阐述下一阶段货币政策的思路时提到,2017年货币政策总基调仍是稳健,但强调要保持“稳健中性”。她还提出“稳”和“进”的具体目标:

1、货币信贷总量要稳,适应货币供应方式新变化,调节好货币闸门,维护流动性基本稳定;

2、金融体系要稳,促进国际收支基本平衡和人民币汇率在合理均衡水平上的基本稳定,着力防控资产泡沫,提高和改进监管能力,守住不发生系统性金融风险的底线。

3、在稳的前提下要努力实现关键领域有所“进”,进一步提高金融服务实体经济的质量和效益,防止“脱实向虚”,着力解决金融与实体经济的失衡;

4、进一步深化金融改革,努力畅通货币政策传导渠道和机制,提升金融资源的配置效率。

具体措施方面:

一要保持总量稳定,综合运用价量工具和宏观审慎政策加强预调微调,调节好货币闸门;

二是优化信贷结构,适当发挥货币信贷政策的结构引导作用;

三是深化各项金融改革,疏通货币政策传导机制,提高金融运行效率和金融服务实体经济的能力;

四是切实做好防范化解金融风险工作,守住不发生系统性风险的底线。

作为实操型领导,张晓慧从2015年初上任央行行长助理,2015年10月份同样在《中国金融》撰文,要求加强货币政策预调微调但不搞强刺激,更加注重精准发力,更有针对性地解决结构性问题。不过,一年后看,货币政策预调微调举措被外界普遍认为宽松措施过猛。

如今,货币政策转向到“稳健中性”,中性转紧举措成为重点,会不会超越市场预期的收缩过猛呢?市场各方正在拭目以待。

中信证券明明:全面加息的落地

央行再次明确了收紧的政策方向,避免政策方向出现混乱。目前,央行的利率调控是整个中短期利率曲线的组合调控,包括从隔夜到1年期的整个曲线位置,所以此次公开市场利率和SLF操作利率上调是央行中短期政策利率曲线变化的一部分,代表了全面加息的落地。

天风证券孙彬彬:意在加大去杠杆力度

央妈的偏紧态度确定无疑。目前通胀的持续上行、美元的回调下行使得内外环境都给了货币政策充足的去杠杆空间,因而在内外因素有利的情况下,加大去杠杆力度也有利于全年去杠杆目标的完成。

海通证券姜超:货币政策已中性转紧

央行确认货币政策中性转紧。2016年经济增长稳定的代价是房价大涨、杠杆骤升、汇率承压。本次利率上调是短期经济稳定、通胀回升背景下,央行对于金融同业大幅扩张和天量信贷做出的去杠杆举措,与2013年监管非标扩张类似。

国泰君安宏观花长春:不排除直接加息的可能

春节前后,央行宏观审慎量价措施齐发,目标是控制信贷增速。如果数次提高利率后不见成效,不排除真正加息(即存贷款基准利率)的可能。不过,短期来看,存贷款基准利率的上调仍存阻力:一是根据之前经验,公开市场操作多次后才可能出现基准利率变化;二是中国经济风险未消,中期经济下行压力仍存。

方正证券首席经济学家任泽平:大量剩余流动性还将持续

货币政策在总量和结构上全面收紧,跟目前存在大量的剩余流动性有关,可能还将持续两个季度左右的时间。鉴于很多流动性是短期且有成本的,因此风险偏好本身就很高,容易引致金融资产过度交易及局部风险。短期经济基本面暂稳,但存在不小的滞涨隐患,是当前货币政策收缩的基本面基础。

中金公司陈健恒:M2一季度起会逐步放缓

从货币当局的角度,量价结合开启宏观审慎监管的态度更为明确。我们预计社会融资总规模和M2增速从一季度开始会逐步放缓。

钱荒恐将再度来临

一个明确的判断已经摆在市场面前:央妈的水龙头,真的要持续收紧啦。

根据春节前的统计,2月份货币市场将合计有高达18150亿元的逆回购和中期借贷便利(MLF)到期,其中,逆回购到期量为16100亿元、MLF到期达2050亿元。同时,央行临时流动性便利操作也将于2月份到期。市场人士普遍预计,上述三项累计就或已超2万亿元。

在央妈收紧的水龙头下,资金又到期2万亿元,这会对债券、股票、商品、住房等资产价格产生什么样的影响?

交银国际董事总经理兼首席策略师洪灝:

央行全面上调利率,PMI生产、新订单略低,而价格指数继续快速上升,类似滞涨,收益率上行趋势不变。由于大、小银行表外业务规模不等,小银行表外业务飙升,有的规模甚至接近表内业务,而大银行相对稳健。这种流动性结构不均使流动性总量充足和不时“钱荒”的怪象并存。

“医药一哥”姜广策:

开年第一天,市场绿油油一片,各细分行业中只有军工和医药有点表现,是不是预示着今年要动刀动枪打针吃药呢?回想2015年初上海外滩踩踏,结果年中股灾更大规模的踩踏创了中国金融史的记录,而今年春节老虎吃人……所以看来2017年还是要小心谨慎。

九州证券邓海清:

中国已经进入加息周期。央行未来继续上调各种利率的可能性仍然很大,即中国已经进入加息周期。从各国央行包括中国央行历史来看,央行一旦开启加息或者降息周期,基本都是以年为单位,不应将中国央行加息看做短期现象。央行全面上调OMO利率,标志进入“债市黑暗时代2.0”。

股市债市何处去

1、全面提示债市利空

招行资产管理部高级分析师刘东亮:

紧缩的预期进一步就加强了,基准利率没有调整,调整的是公开市场操作利率,起到的效果是一致的。利率曲线总体抬升了,市场对流动性的预期不会这么乐观了,对债市肯定是利空。

海通姜超:

债市稳字当头,耐心等待机会。2013年去杠杆10年国债上行120bp,国开债上行180bp,本轮调整国债和国开债从底部上行接近60和80bp。但2017年经济基本面远不及2013年,而债务率远高于2013年,预计央行难以大幅收紧,本轮利率调整幅度也将不及2013年。面临去杠杆、货币趋紧、通胀风险的冲击,短期债市稳字当头,上调10年国债利率区间3.1%~3.5%,但随着经济回落风险增加,年内债市仍有机会。

2、股市慎言操底

天风研究·固收孙彬彬团队:

在节前资金面季节性短缺结束之后,节后2月份内外环境较确定的情况下提高各渠道资金成本是央行坚定去杠杆的体现,持续时间和后续强度要重点关注通胀是否会超预期变化,特朗普新政是否会带来超预期的外部冲击。站在目前时点,央行偏紧态度确定无疑,同时要关注节前大量投放到期续作情况,操作上建议继续控制仓位和久期。

华泰证券:

央行将会继续通过提高政策利率曲线来逼迫债市去杠杆,整条曲线的拐点性的上移在长期将成为股市的偏空因素。

民生固收:

继6个月和1年MLF利率提升后,逆回购利率全面提升,此次利率上调反映央行通过紧货币抑制金融杠杆政策意图进一步强化。往后看金融去杠杆仍在路上;一季度经济处于补库存周期,暂时无忧,但越往后不确定性越大,上半年尤其是一季度是央行金融去杠杆政策实施的最佳窗口,未来不排除去杠杆进一步加码;建议继续缩短周期,慎言抄底。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。