总体结论

《煤炭深加工产业示范“十三五”规划》是国家首个煤炭深加工产业规划,表明政府为了推进煤炭清洁高效利用和保障国家能源安全,或大大加强对煤炭深加工产业的支持力度。

煤炭深加工项目的投资额一般都比较大,要加大对煤炭深加工产业的支持力度,政府首先需要在融资方面加大对相关煤企的倾斜力度。因此,在政府支持下,不考虑未来新投资项目建成后经营状况如何,至少短期内相关煤企现金流入将明显增加,这无疑将大大增强相关煤企的短期偿债能力,利好相关短期债券。

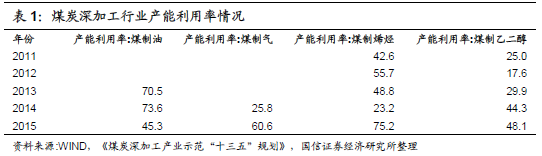

1、我国煤炭深加工产业发展现状:①煤制油受制于国际油价下行,产能利用率大幅下滑;②煤制气、煤制烯烃、煤制乙二醇的产能利用率明显提升,这表明在这三个领域,关键技术可能已经得以突破,因此生产成本大幅降低,产品质量提升,开始具备经济性。

2、“十三五”期间投资额测算:①我国煤制油万吨单位产能投资成本在1.3亿元-1.7亿元,预估总投资额1360亿元-1778亿元;②每亿立方米煤制天然气产能投资成本约5亿元,预估总投资额695亿元;③煤制乙二醇万吨单位产能投资额约1. 35亿元,预估总投资额约1000亿元。

3、投资机会:①煤制油、煤制天然气、低阶煤分质利用这三大领域在《规划》中明确给出了具体的示范项目,通过行政手段推行的意味较为浓厚;②煤制化学品、煤炭和石油综合利用这两大领域则未给出明确的示范项目,“市场的事情市场办”的意味较浓;③考虑到国内经济整体下行压力仍较大,终端需求复苏的可能性仍较小,因此债务人外部支持力度的大小或是其信用风险大小的关键所在。对比之下,通过行政手段推行的项目所能获得的外部支持无疑将明显超出“市场的事情市场办”项目,因此我们建议投资者积极关注煤制油、煤制天然气、低阶煤分质利用这三大领域的示范项目带来的投资机会。

以下为正文:

上周市场行情回顾

1、美国高收益债市场行情

(1)美银美林高收益债指数

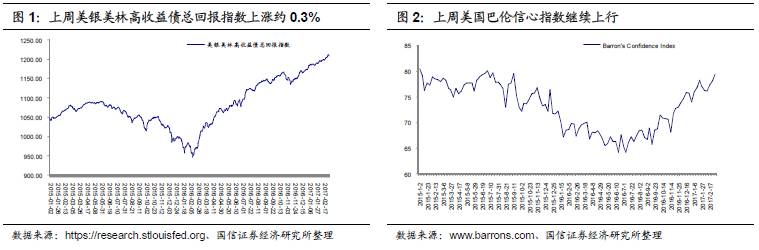

上周美银美林高收益债指数先上后下,整体继续上涨。指数从上上周五的1205.73上升至上周五的1209.55,涨幅约为0.3%。

(2)美国巴伦信心指数

上周巴伦信心指数值为79.5,较上上周的78.1继续上行。从巴伦信心指数样本中的低评级债与高评级债收益率走势来看,上周低评级债收益率上行约6BP,高评级债收益率上行约11BP,高评级债收益率上行幅度明显高出低评级债,因此巴伦信心指数继续上行。投资者风险偏好继续提升。

2、国内高收益债市场行情

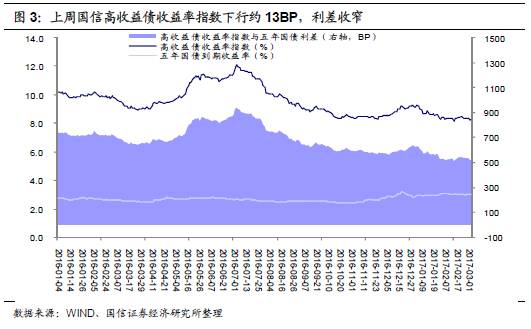

上周国信中国高收益债收益率指数明显下行,从上上周的8.39%下行13BP至8.26%。而上周5年期国债收益率上行约3BP,因此整体高收益债利差收窄,投资者对高收益债偏好有所增强。

小专题:《煤炭深加工产业示范“十三五”规划》利好相关短期煤炭债

2017年2月8日,国家能源局向各省发改委(能源局)、中国石油和化学工业联合会、有关企业印发了《煤炭深加工产业示范“十三五”规划》。这是国家首个煤炭深加工产业规划,体现政府为了推进煤炭清洁高效利用和保障国家能源安全,或大大加强对煤炭深加工产业的支持力度。

考虑到煤炭深加工项目的投资额一般都比较大,所以要加大对煤炭深加工产业的支持力度,政府首先需要在融资方面加大对相关煤企的倾斜力度。因此,在政府支持下,不考虑未来新投资项目建成后经营状况如何,至少短期内相关煤企现金流入将明显增加,这无疑将大大增强相关煤企的短期偿债能力,利好相关短期债券。

1、我国煤炭深加工产业发展现状:①煤制油受制于国际油价下行,产能利用率大幅下滑;②煤制气、煤制烯烃、煤制乙二醇的产能利用率明显提升,这表明在这三个领域,关键技术可能已经得以突破,因此生产成本大幅降低,产品质量提升,开始具备经济性。

按《规划》,煤炭深加工是指以煤为主要原料,生产多种清洁燃料和基础化工原料的煤炭加工转化产业,具体包括煤制油、煤制天然气、低阶煤分质利用、煤制化学品以及多种产品联产等领域,不包括传统煤化工产业。

截至2015 年底,我国煤制油、煤制天然气、煤制烯烃(包括甲醇制烯烃)、煤制乙二醇产能分别达到254万吨/年、31亿立方米/年、862万吨/年、211万吨/年,2015 年产量分别为115 万吨、18.8 亿立方米、648 万吨和101万吨,产能利用率分别为45.3%、60.6%、75.2%和48.1%。(其中煤制乙二醇产能数据来自李清、蒋美芬2016年的《煤制乙二醇生产工艺技术进展及技术经济分析》)

从产能利用率变化情况来看,2015年煤制油产能利用率大幅下降,这或与国际油价下行、煤制油成本倒挂特别严重有关;煤制气、煤制烯烃、煤制乙二醇的产能利用率明显提升,这表明在这三个领域,关键技术可能已经得以突破,因此生产成本大幅降低,产品质量提升,开始具备经济性。

2、《规划》规模目标以及投资额测算:①我国煤制油万吨单位产能投资成本在1.3亿元-1.7亿元,预估总投资额1360亿元-1778亿元;②每亿立方米煤制天然气产能投资成本约5亿元,预估总投资额695亿元;③煤制乙二醇万吨单位产能投资额约1. 35亿元,预估总投资额约1000亿元。

按《规划》,预计2020 年,煤制油产能为1300万吨/年、煤制天然气产能为170 亿立方米/年、低阶煤分质利用产能为1500 万吨/年(煤炭加工量)。

根据朱彬彬(2015,《对我国煤制油的经济性分析》),我国煤制油每万吨产能投资成本在1.3亿元-1.7亿元:20 万吨级示范项目吨油品建设投资约为1.7 亿元;100~200 万吨级项目吨油品建设投资约为1.5亿元;400 万吨级项目吨油品建设投资约为1.3亿元。按《规划》,2016年-2020年将增加1046万吨煤制油产能,对应1360亿元-1778亿元投资额。

根据张丽萍(2016,《我国煤制天然气技术发展现状与经济性分析》),我国规模为40亿立方米/年的煤制天然气项目建设成本大约为200.9亿元,即每亿立方米煤制天然气产能投资成本约5亿元。按《规划》,2016年-2020年将增加139亿立方米煤制天然气产能,对应约695亿元投资额。

根据张丽君(2016年,《煤制乙二醇技术经济性分析研究》),煤制乙二醇万吨单位产能投资约1. 35亿元。根据李清、蒋美芬(2016年,《煤制乙二醇生产工艺技术进展及技术经济分析》)的整理,目前煤制乙二醇在建产能907万吨/年,拟建和规划中的产能为1050万吨/年,因此,在建产能对应投资额1224亿元,拟建和规划中的产能对应投资额1417亿元。考虑在建产能部分已投资,同时乙二醇全球产能过剩因此拟建和规划中的产能建设不一定启动,预估未来总体投资约1000亿元左右。

3、投资机会:①煤制油、煤制天然气、低阶煤分质利用这三大领域在《规划》中明确给出了具体的示范项目,通过行政手段推行的意味较为浓厚;②煤制化学品、煤炭和石油综合利用这两大领域则未给出明确的示范项目,“市场的事情市场办”的意味较浓;③考虑到国内经济整体下行压力仍较大,终端需求复苏的可能性仍较小,因此债务人外部支持力度的大小或是其信用风险大小的关键所在。对比之下,通过行政手段推行的项目所能获得的外部支持无疑将明显超出“市场的事情市场办”项目,因此我们建议投资者积极关注煤制油、煤制天然气、低阶煤分质利用这三大领域的示范项目带来的投资机会。

根据《规划》,“十三五”期间,重点开展煤制油、煤制天然气、低阶煤分质利用、煤制化学品、煤炭和石油综合利用等5 类模式以及通用技术装备的升级示范。

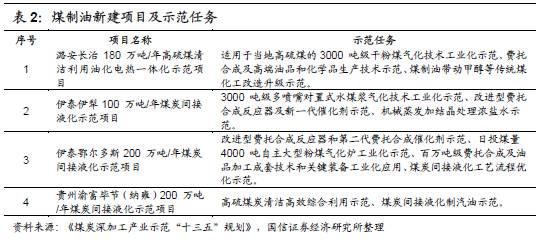

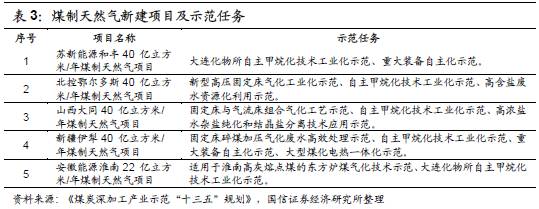

其中煤制油、煤制天然气、低阶煤分质利用这三大领域在《规划》中明确给出了具体的示范项目,并且示范项目明确分成了新建项目与储备项目两大类别,通过行政手段推行的意味较为浓厚。

按《规划》的表述,示范项目中的新建项目或将很快上马,而储备项目或将等待新建项目的运行效果再决定是否开工。

煤制化学品、煤炭和石油综合利用这两大领域则未给出明确的示范项目,这或反映这两大领域技术已较成熟,因此“市场的事情市场办”的意味较浓。

考虑到国内经济整体下行压力仍较大,终端需求复苏的可能性仍较小,因此债务人外部支持力度的大小或是其信用风险大小的关键所在。对比之下,通过行政手段推行的项目所能获得的外部支持无疑将明显超出“市场的事情市场办”的项目,因此我们建议投资者积极关注煤制油、煤制天然气、低阶煤分质利用这三大领域的示范项目带来的投资机会:

(1)煤制油

新建项目:建设潞安长治、伊泰伊犁、伊泰鄂尔多斯和贵州渝富毕节(纳雍)煤制油示范项目。

储备项目:陕西未来榆林煤间接液化一期后续项目、伊泰甘泉堡、宁煤二期等煤制油项目。

(2)煤制天然气

新建项目:建设苏新能源和丰、北控鄂尔多斯、山西大同、新疆伊犁、安徽能源淮南煤制天然气示范项目。

储备项目:新疆准东、内蒙古西部(含天津渤化、国储能源)、内蒙古东部(兴安盟、伊敏)、陕西榆林、武安新峰、湖北能源、安徽京皖安庆等煤制天然气项目。

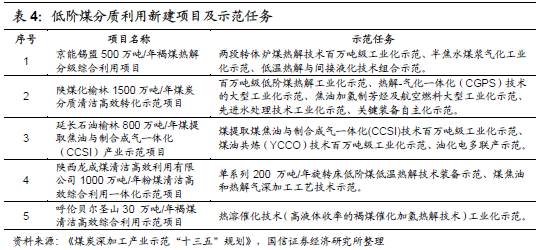

(3)低阶煤分质利用

新建项目:建设京能锡盟、陕煤化榆林、延长石油榆林、陕西龙成、呼伦贝尔圣山低阶煤分质利用示范项目。

储备项目:延长石油榆横煤基油醇联产、阳煤晋北低阶煤分质利用多联产、京能哈密煤炭分级综合利用、新疆长安能化塔城煤炭分质利用、华本双鸭山煤炭与生物质共气化多联产、珲春矿业低阶煤分质分级利用等项目。