核心观点

1

.

3

月社零总额增

8.7%

,限额以上主要品类增

10.2%

改善明显

3

月社零总额名义增

8.7%

,增速同比降

1.4pct

,环比

1-2

月增

0.5pct

;限额以上增

5%

,环比增

1.8pct

,

测算剔除汽车石油等限额以上主要零售品类名义增

10.2%

,增速同比降

3.1pct

,但环比

1-2

月增

3.5pct

,改善明显

。

分品类,

①

增速

:日用品、家电、化妆品、粮油食品增速较快,各增

16.6%

、

15.2%

、

14.4%

、

11.8%

,服装增

6.6%

、黄金珠宝降

1.2%

;

②

环比

19

年

1-2

月

:除黄金珠宝降

5.6pct

外,大多品类均改善,家电、化妆品、服装增速明显提升,各增

11.9

、

5.5

、

4.8pct

,粮油食品、日用品各增

1.7

、

0.7pct

;

③

同比

18

年

3

月

:除粮油食品增

0.6pct

外,大多品类均有不同程度降幅,其中黄金珠宝、化妆品、服装降幅较大,各降

21.6

、

8.3

、

8.2pct

,家电、日用品略降

0.2

、

0.3pct

。

此外,

3

月全国

50

家重点企业零售额同比增长

2.5%

,增速环比

1-2

月增

3.9pct

。分品类,

①

化妆品、黄金珠宝各增

16.5%

、

6.4%

,家电、粮油食品、日用品、服装各增

2.1%

、

1.6%

、

0.6%

、

0.3%

;

②

环比

1-2

月,大多品类有所改善,其中家电、化妆品、金银珠宝、服装环比各增

10.4%

、

7.4%

、

7.2%

、

7%

,粮油食品和日用品略有放缓。

3

月整体消费较

1-2

月环比改善,主要零售品类大多均有不错表现,必选消费如粮油食品、日用品等保持高位增长,可选消费如家电、化妆品等环比改善明显。

展望

2019

年二季度,考虑到

2018

年二季度开始的低基数,以及

2019

年以来,外部政策(增值税率下调)、环境等积极因素逐渐落实显效,并进一步提升市场对消费信心,我们判断二季度整体消费趋势将延续环比改善,并有望向全年延伸。

我们建议:

①

长期核心推荐行业优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②

CPI

预期上行等,把握超市机会:

首选

家家悦

,推荐

红旗连锁

;

③

关注国改机会

&

业绩改善弹性大的百货:

天虹股份

、

王府井

等;

④

可选消费中,黄金珠宝和化妆品行业成长性优:

推荐

周大生

等。

2.

京东入股五星电器,突显线下渠道价值,重申苏宁的投资逻辑

4

月

17

日京东公告拟以

12.7

亿元现金和债务的方式从其现有股东嘉源创盛收购五星电器

46%

股权,共同打造线上线下全渠道、智能化的购物体验。且根据最终协议,京东还将向嘉源创盛提供

10.3

亿元的贷款。

五星电器成立于

1998

年,在江苏、浙江、安徽、河南、四川、云南、福建等省市拥有

600

余家实体店,年销售额超

180

亿元。据中国家用电器研究院和全国家用电器工业信息中心,

2018

年中国全渠道家电市场规模

8104

亿元,五星市占率约

1.3%

位列第五。

京东此次收购五星电器,体现在线上增速趋缓、获客成本高企的背景下,电商龙头愈加重视线下渠道的流量和网点价值,渠道龙头有望在产业链价值分配环节受益,苏宁能力结构完整,组织力、运营力和线下渠道显著占优。

我们在

4

月

14

日发布苏宁易购深度报告

《智慧零售,逆势上扬》

,投资逻辑:

①

全渠道优势:

新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升

:

线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度显著快于国美。

③

资源充沛,核心能力强化

:

公司零售、金融、物流三大业务单元充分协同发展,科技赋能增效,且具备独立融资能力空间,集团置业、文创、科技、体育等产业资源丰厚。

④

渠道加速下沉,提升产业链议价能力

:

以易购直营店与零售云为载体,多赢加速下沉,同时发力自主品牌,有望提升其议价能力,驱动产业链价值再分配,及其在环节中的更大机会。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,有望再迎高效成长。

2018

年底起步的

mini

店尚在打磨期,经营定位、商品结构、供应链、到家到店协同推进等诸多方面仍有待更加成熟和标准化,而后加速复制,预计仍需

1-2

个季度的观察窗口期,但我们坚定看好

mini

店和创新业务的逻辑,并对公司的执行力和动态迭代优化能力有信心。给以合理市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①

全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度显著快于国美。

③

资源充沛,核心能力强化:公司零售、金融、物流三大业务单元充分协同发展,科技赋能增效,且集团置业、文创、科技、体育等产业资源丰厚。

④

渠道加速下沉,有望提升产业链议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份:引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,展店

&

并购外延提速。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张,并购进入河北市场,积极异地扩张。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20190415-0419

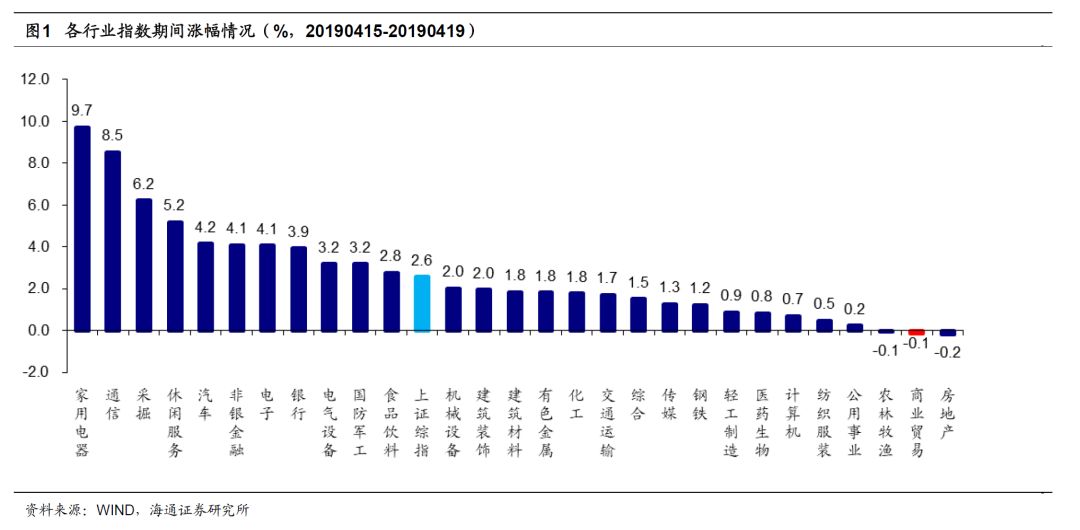

1.1

申万商贸指数期间跌

0.1%

,跑输大盘

申万商贸指数期间跌

0.1%

,跑输上证综指

2.7

个百分点,板块表现居各板块第

27

位。

期间上证综指涨

2.6%

,各板块涨跌互现,其中房地产(

-0.2%

)、申万商贸(

-0.1%

)、农林牧渔(

-0.1%

)跌幅较大;家用电器(

+9.7%

)、通信(

+8.5%

)、采掘(

+6.2%

)涨幅较大。

海

通批零指数期间下跌

0.89%

,子板块中百货上涨

0.02%

,超市下跌

0.34%

,专业市场下跌

1.31%

,专业专卖下跌

2.34%

。海通批零板块动态

PE

为

18.58

倍(剔除苏宁易购),同期沪深

300

指数为

11.15

倍。其中,百货

15.29

倍、超市

38.21

倍、专业市场

18.40

倍、专业专卖

11.37

倍。

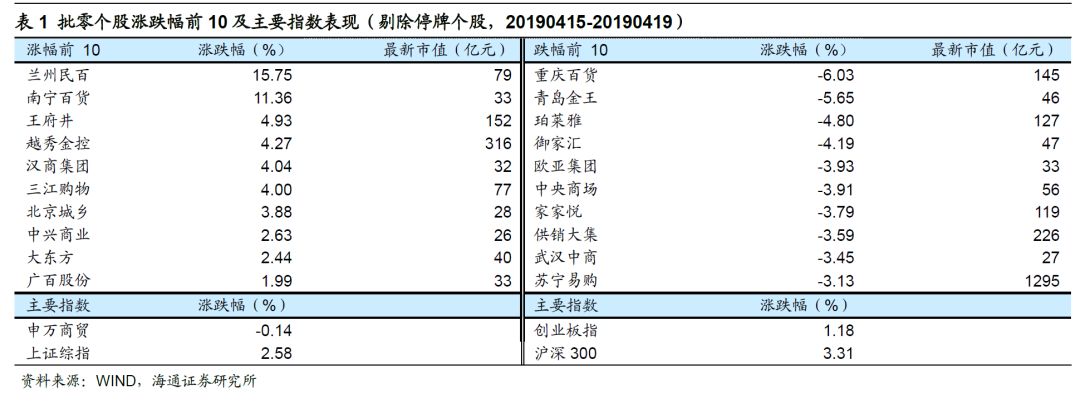

1.2

涨跌幅前

10

个股

本周批

零

板块个股涨跌互现,兰州民百(

+15.75%

)、南宁百货(

+11.36%

)、王府井(

+4.93%

)、越秀金控(

+4.27%

)领涨。而跌幅较大的包括重庆百货(

-6.03%

)、青岛金王(

-5.65%

)、珀莱雅(

-4.80%

)和御家汇(

-4.19%

)等。

行业动态跟踪

瑞幸咖啡获星巴克股东贝莱德投资

4

月

18

日,瑞幸咖啡在

2018

年

12

月宣布的

B

轮

2

亿美元融资基础上,获得

1.5

亿美元的新投资。其中,贝莱德所管理的私募基金投资

1.25

亿美元,瑞幸咖啡投后估值

29

亿美元。

面对巨额亏损,瑞幸咖啡并没有像连咖啡一样为了及时止损,关闭一些经营不善、不盈利的门店,而是继续选择扩张和补贴,

2019

年公司三大战略目标显示,我司计划将新建门店超过

2500

家、总门店数超过

4500

家,在门店和杯量全面超越星巴克,成为中国最大的连锁咖啡品牌。公司目前所有的策略都是扩大市场占有率,做大流水,而非追求盈利,实际上以目前的商业模式来看,确实也很难盈利。

资料来源:联商网

一季度全国新开业

75

个商业项目,社区型商业逐渐放量

据联商网

&

搜铺网大数据中心统计分析,截至

2019

年

3

月

31

日,全国共有

75

个商业项目开业(不含专业市场、酒店及写字楼,商业建筑面积

≥2

万方),新增商业体量

573

万方,项目平均体量约为

7.6

万方。

其中,经济发达、人口密集、消费力强的华东地区新开

38

个,占据半壁江山;成都、重庆、贵阳、昆明等西南城市逐渐突起,区域商业供应量稳步增长,一季度新开

15

个。城市上看,上海和重庆两大直辖市是一季度开业数量最多的城市,分别各开

5

个,西安、济南各开

3

个,成都、温州、昆明、徐州和遵义各开

2

个。

目前全国商业项目开发仍以涵盖零售、餐饮、超市、影院、儿童乐园及其他生活服务的一站式中大型购物中心为主。同时,面积相对较小的(

5

万方以内)的社区型商业逐渐放。

资料来源:联商网

近期重点研究报告

公司深度

【

苏宁易购】智慧零售,逆势上扬