今年5月4日大连商品交易所的当家品种之一,铁矿石期货,正式引入境外交易者,这是继3月份原油期货上市后的第二个国际化期货品种。鉴于我国实体经济对铁矿石的大量需求,铁矿石期货交易一直受到市场和监管层的高度关注,其成交量被视为事关铁矿石国际定价话语权的重要标杆。

但是笔者注意到,自5月份以来,铁矿石期货市场的流动性正在逐步走向萎缩。

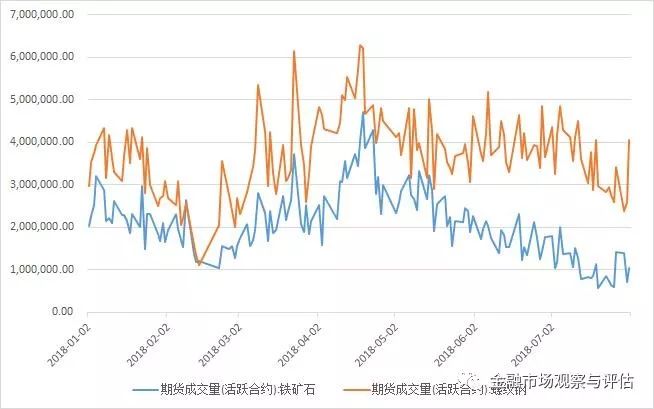

众所周知,铁矿石跟螺纹钢是上游跟下游的关系,其历史价格相关性比较高。市场上有个默认的经验公式:“螺纹钢 = 1.6 * 铁矿石 + 0.5 * 焦炭 + 950”,基于此还有专门的套利策略。两者又同是黑色金属,铁矿石是大商所的重要品种,而螺纹钢是上期所的重要品种,历史上成交量都比较高,因此这两者之间可以做一个比较。

下图为铁矿石与螺纹钢在成交量上的对比。可以看到,自5月份以来,铁矿石期货活跃合约的成交量呈现比较明显的下降趋势,最低成交量发生在7月份,大概只有4月底最高成交量的四分之一,下降幅度惊人。而相比之下,螺纹钢活跃合约的成交量虽然在7月份有所下滑,但并没有形成趋势性,极可能只是样本内的正常波动。

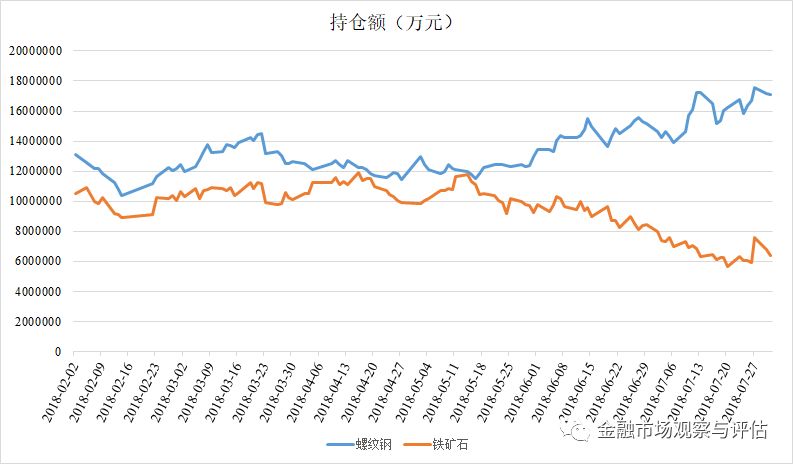

下图为铁矿石与螺纹钢在持仓金额上的对比。很明显,在5月份之前,两者在持仓数据方面的表现相当。但5月份之后,两者走势出现了明显的分化,铁矿石期货的持仓额发生了显著的净流出现象,而螺纹钢期货的持仓额走势完全相反,呈现净流入。

这些资金面和成交量

的对比让笔者怀疑铁矿石期货的市场流动性可能也产生了一些变化。市场微结构理论认为,用高频数据来衡量市场流动性的指标可以分为四类:报单厚度、买卖价差、价格冲击弹性和成交速度。但是在实际运用中,尤其是我国期货市场设置有涨跌停板的情况下,很多时候计算这些指标会产生一些实际困难。比如买卖价差的计算,需要用到双边报价,但是如果某时刻内流动性不好,或者触及涨跌停板,那么就只有一个买价或者卖价,无法计算价差。再比如计算价格冲击弹性时,其分母是某段时刻的成交总量,而分子是该段时刻的回报率。如果期货价格触及跌停,此时分子为零,弹性指标也即为零。按照理论,此时流动性最佳,但其实价格在跌停位,并没有任何流动性。计算厚度也是如此,当触及跌停时,厚度只是单边的封单数量或金额,越厚其实代表流动性越差,而不是越好。

考虑到以上实际问题,笔者认为采用每分钟成交价的“非连续性”来衡量市场流动性可能更加合理。如果某品种在一段时间内不成交,则成交价不会发生变化,会呈现出“心电图”状。而反之如果是成交活跃的品种,其价格走势会更像一个连续平滑的“布朗运动”。

下图为铁矿石与螺纹钢自年初至今的1分钟价格走势图,通过对比可以看到,铁矿石期货的价格走势中有很多短平线段,这代表在数分钟内价格没有发生任何变化,意味着流动性变差了。而螺纹钢期货的价格走势相对比较平滑,说明价格在连续变动,流动性较好。

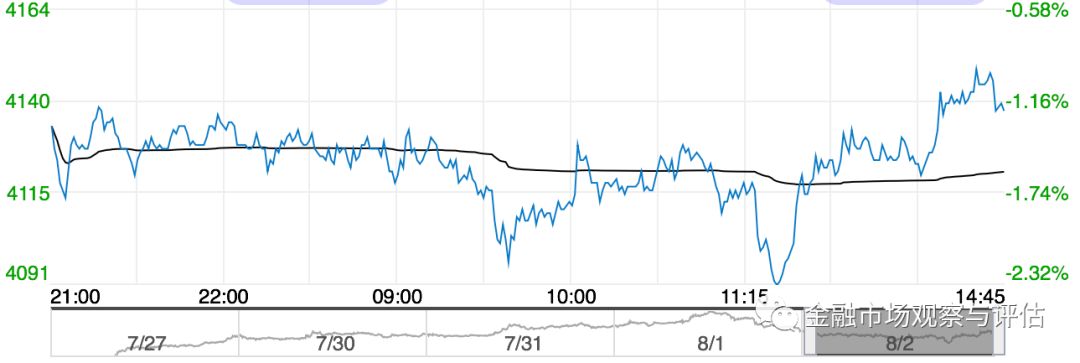

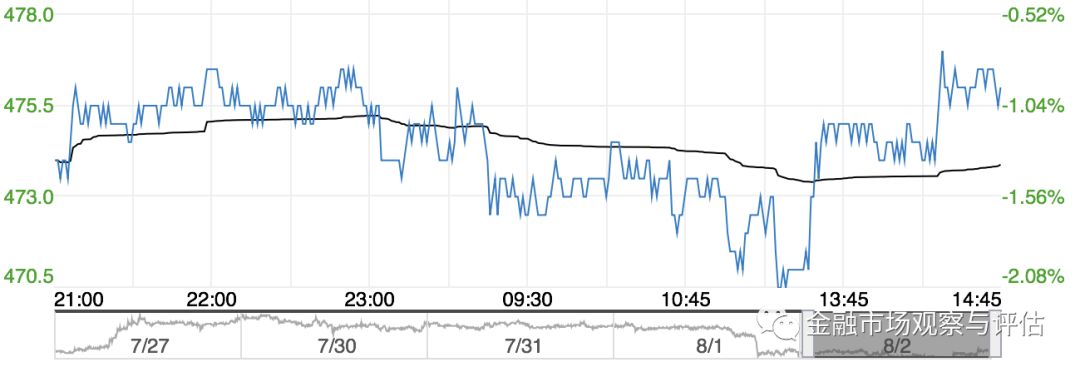

为了进一步说明这个问题,笔者将最近几天的铁矿石期货和螺纹钢期货的分时图进行了对比。第一张图为螺纹钢期货,价格变动较为平滑和连续;第二张图为铁矿石期货,价格变动就明显较多锯齿:

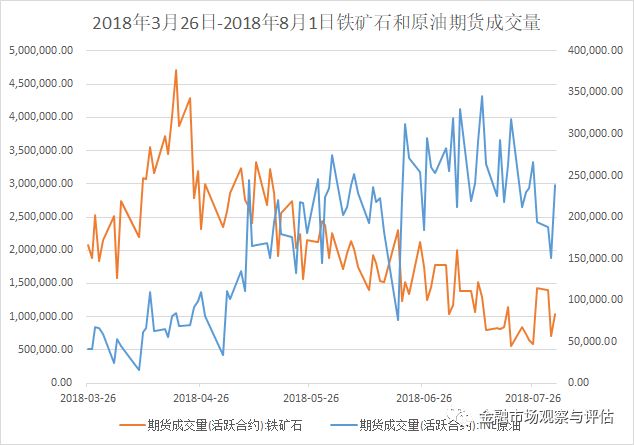

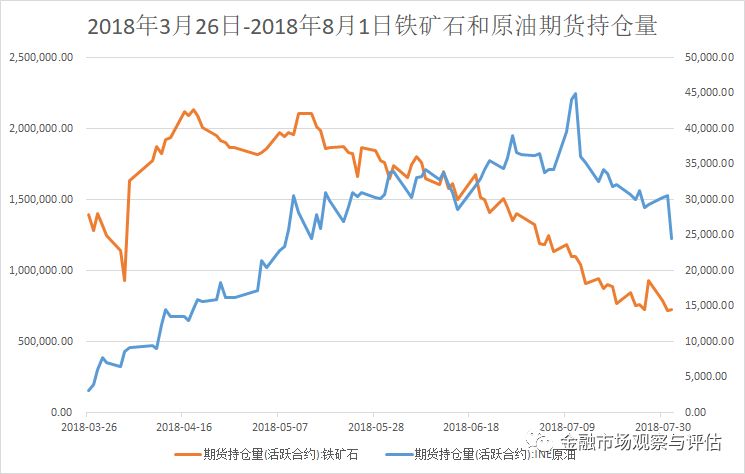

如开篇所讲,铁矿石期货和原油期货都是今年刚引入境外交易者的品种,因此我们也试着比较一下这两者之间的差异。下图为原油期货上市以来两者在成交量和持仓量上的情况: