2017年7月5日,山东地矿(000409,诊股)并购重组被否。

这是一场因为对赌失利、标的资产盈利性差, 导致并购失败的经典案例。

本案,并购标的属于矿产行业,这个行业的并购,玩法特殊,一不小心就会踩雷。

在矿产企业的并购中,最核心的资产就是探矿权和采矿权,正是因为这一点,这类并购,审核手续繁琐、资产包装频发、安全问题严重、资产质量和数量难以核查(这一点有点类似农业企业)。

根据监管层的被否意见,本案是倒在“标的资产尚未取得立项”等未完成的审批流程上的。

但其实,“未取得立项”这个手续问题只是表象,深层次的被否原因,是标的资产的盈利性问题。

2014-2016年,莱州金盛分别亏损了184万、 317万、1151万,并预计持续亏损到2020年, 合计亏损4384万。

这种亏损严重的资产,如果装入上市公司,不仅不能给上市公司带来业绩增长的“正能量”,反而还可能拉上市公司下水。

此外,值得一提的是,在标的资产持续盈利能力问题上,山东地矿其实有“前科”。

山东地矿当年靠借壳ST泰复上位,后改了名字,有着业绩承诺不达标的“历史遗留问题”——借壳当时承诺的4.99亿的业绩,还有7000多万没达标。

总之,这个并购被否的真正雷区,仍然是我们 常常说到的持续盈利能力的问题。涉矿手续、对赌失利、审核流程未完成都只是“神助攻”罢了。

“玩并购,这雷区要躲开”

1

涉及矿业权收购,有独特玩法

矿产资源,是指由地质作用形成的,具有利用价值的,呈固态、液态、气态的自然资源。

目前,我国已发现矿种168个,可以分为四大类,包括:

能源矿产:煤、石油、天然气;

金属矿产:铁、锰、铜、锌、钼、金、银;

非金属矿产:金刚石、石灰岩、粘土;

水气矿产:地下水、矿泉水、二氧化碳气

这些矿产资源,都是属于国家所有的,其开采必须取得基于矿产资源所有权的用益物权,即我们常听说的矿业权。

矿业权,其实就是矿产资源使用权,又称矿权。并且,据我国《矿产资源法》规定,矿业权又可以分为“探矿权”和“采矿权”。

这两项权利,字面意思可简单理解为,勘查矿产资源的权利,以及开采矿产品的权利。

不夸张的说,在矿产企业的并购中,最核心的资产就是探矿权和采矿权。

例如,本案交易标的莱州金盛的主要资产,就是朱郭李家金矿的“采矿权”。

一般在取得“采矿权”后,要开始搞采矿项目,要走一个很繁琐的流程。

因为采矿与土地、用地规划、安全、环境、水资源、社会经济等多个元素相挂钩,所以,往往准备的材料会很多。

比如,要向国土资源部、水利局、规划局、发改委报审批,并提供以下材料:

矿区范围批复、土地复垦方案审核意见、建设用地预审申请报告、环境影响报告、水土保持方案、生态环境治理恢复合同书、矿山地质灾害危险评估报告、矿产资源规划意见等等……

所以,搞矿业企业的收购,不容易啊,涉及的审批细节较多,必须每个点都要care到。

再加上,如果要搞矿产企业的并购,必须要符合《关于规范上市公司重大资产重组若干问题的规定》第四条第(一)项规定:

▼

“交易标的资产涉及立项、环保、行业准入、用地、规划、建设施工等有关报批事项的,应当在重大资产重组预案和报告书中披露是否已取得相应的许可证书或有关主管部门的批复文件;

本次交易行为涉及有关报批事项的,应当在重大资产重组预案和报告书中详细披露,已向有关主管部门报批的进展情况,和尚需呈报批准的程序。

重大资产重组预案和报告书中应当对报批事项可能无法获得批准的风险作出特别提示“。

请输入标题 abcdefg

结合本案采矿项目的特点,上述条文其实就是要求标的资产,必须具有《采矿许可证》以及报批手续的进展情况。

另外,因为矿产资源收购的特殊性,我们需要格外留意以下几点风险。[1]

首先,谨防交易对方隐瞒标的真实情况,美化标的资产。

比如,卖方会对矿产的基本情况进行包装,像是故意抬高矿石品位;或者强调伴生有益组分,却忽视夹杂的有害物质;或对开采条件表述不清,或对开采技术难度避重就轻等。

甚至,直接进行采样造假,? 像是在矿化好的位置采样、将相邻矿区混淆为自己的矿区等手法,总之就是为了虚增矿产可用量嘛。

除了以上两点外,有些目标企业的矿业权手续还不够完善。在实务中必须仔细识别资产权属的完整性。

这次山东地矿被否,就是倒在了项目审批手续未完成上。

2

回看本次交易方案

本次交易方案,是山东地矿拟向莱州鸿昇,发行股份购买莱州金盛100%股权,交易价格为20.48亿元。

同时,还拟向阳光投资、地矿资本、翰耀投资、明石创投、曾鸿斌、徐燎燃等6名特定投资者,以锁价方式,配套融资9.3亿。

募集资金将用于“山东莱州朱郭李家金矿项目”基础设施建设,以及支付中介机构费用。

▼

特别注意,这次重组交易,是山东地矿兑现2012年他借壳上市的承诺。

只是,在本次标的的估值中,其20.48亿的估值,已经远远超出了标的资产净资产的账面值(-938.24万),增值率高达21,932.16%!

一个亏损的资产能卖这么高的价格?要逆天啊?如果不说清楚是否具有持续盈利能力,监管层怎么会放行?

在历经了6次修改重组方案,2次回复反馈意见,山东地矿的重组方案还是被否了。

3

未取得项目的立项批复?被否!

2017年7月5日,山东地矿重组被否,监管层给出的审核意见如下:

▼

申请材料显示,标的资产目前仅取得采矿权证,尚未取得项目立项批复等生产经营所必需的审批许可,按期达产存在不确定性,且建设期持续亏损,不利于上市公司改善财务状况和增强持续盈利能力,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

这段话的意思是,你丫购买的矿产资产,存在很大的不确定性,一来,项目的审批流程还没走完,二来,建设期持续亏损,请问,这么一个丑媳妇,你娶回去干嘛?

祖训(《上市公司重大资产重组管理办法》第四十三条)曾经说过:

▼

上市公司发行股份购买资产,应当符合下列规定:

(一)充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性;

也就是说,上市公司要搞重组,要娶一个贤妻良母,上能帮你做加法,提高资产质量,改善财务状况;下能帮你做加法,减少关联交易、同业竞争。

然而,你这次要娶的媳妇,净资产的账面价值为-938万。这么大个的坑,你还要往里面跳嘛?

大家都是成年人,都知道爱情是锦上添花,而不是雪中送炭啊~

说到这里,叔已经按耐不住好奇的心,要看看这个标的资产到底是个什么鬼。

4

标的盈利不过关是雷区

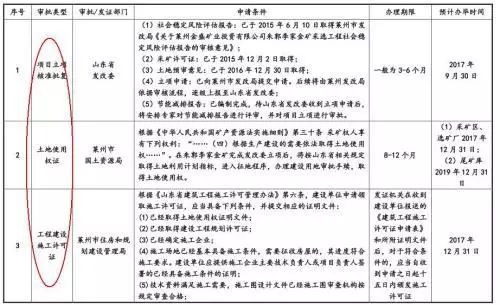

标的资产首当其冲被否决的原因是,尚未取得项目立项批复等生产经营所必需的审批许可。

这个项目,指的是莱州金盛预计于2017年开始开展的矿山建设。建设工期长达4年(2017-2020年),预计2021年1月达产。

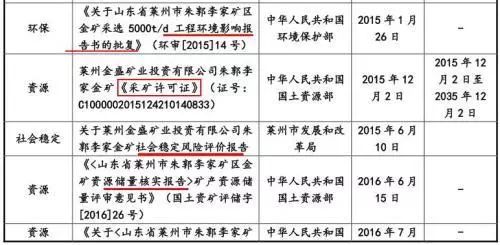

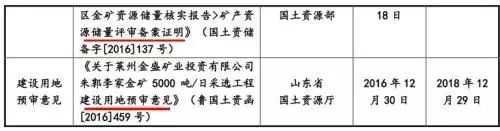

目前,该项目的审批进度近半,获得了:

国土资源部:《矿区范围批复》、《采矿许可证》、《土地复垦方案》审核意见函、矿产资源储量评审备案证明;中国黄金协会:《金矿开发利用方案》审查意见函;水利部的《水保函》等合计15项批复。

▼

但是,该项目仍未立项,甚至连关键性的许可证也没拿到,如:土地使用权证, 工程建设施工许可证,以及施工图图纸审查出图等。

并且,这些审批流程预计批复完成时间都很长,大多都要拖到2017年底。

▼