财务管理,可以称作是一门价值管理的技术。我们经常看到说一个项目或公司估值多少多少,听起来不明觉厉,但这到底意味着什么?

换句话说,我们如何透过数据看清一个企业的发展状况?评估企业价值的基本逻辑又是什么?

要回答这些问题,我们首先要明确,任何企业都会经历不同的发展阶段,阶段不同,我们看待企业的视角、采用的估值模型和数据指标就不一样。

这里的发展阶段,并不是指经济学家在80年代提出的企业生命周期。过去我们一提企业发展历程就说萌芽、发展、成熟、衰退四个阶段,现在我们不这样提了。

因为在很多阶段,我们不认为那是一个企业,我们认为那只是一个项目,一个产品。

什么时候我们才会称它为企业?当它的产品达到一定规模,运营需要一定资源,团队需要构建一个管理模式时,它才构成了企业这样一个有组织架构的称谓。

我把这种新经济环境下的企业发展分为四个阶段:产品阶段、运营规模扩张阶段、持续经营阶段,以及资本扩张阶段。

我们有四条线索,可以用来分析定位企业所处的阶段:

① 每个阶段的特征;

② 用到的估值理论;

③ 要考察的重要数据;

④ 需要的融资属性。

01

产品阶段

产品设计方案能否创造产品价值?

在这个阶段,市场有需求,企业有想法,需求和想法结合,于是有了产品。产品阶段最重要的事,就是建立产品设计方案。

在这个方案中,我们要站在用户角度,评估产品能否创造价值。

产品价值包含两部分:一是对用户的价值,这叫使用价值;一是对企业的价值,这叫交换价值。

首先,产品有使用价值。

在传统经济理论中,使用价值通常与客户效用有关。客户用了我的产品,觉得这个产品有用,我们就说产品具有使用价值。

但现在我们不这么讲了,现在我们讲,用户用了我的产品,有了更好的体验。

什么叫更好的体验?从价值的角度来说,就是超预期的体验

。用户用了我的产品,觉得这个产品的功能和效果超过了他的预期,我们就说产品具有使用价值。

其次,产品有交换价值。

我们把产品提供给用户,如果对用户来说,产品免费?OK!要付钱?我不要了。这样的产品是没价值的。用户愿意为产品支付代价,我们能从用户手中获得收益,这叫有交换价值。

现在很多互联网产品都打着免费的旗号,但如果一直免费,我们如何从客户身上找到交换价值呢?如果找不到交换价值,我们将永远处在第一阶段,真的,不可能往下走。

此外,现在的市场上很少有唯一的产品,我们的产品面世时,可能马上就有类似产品跟上来,我要怎么脱颖而出呢?

所以除了产品价值,产品还要有独特性,不一定要比市场上所有其他产品都好,但我的产品有其独特的地方,能吸引一部分客户。

在重要数据方面,这个阶段我们非常关心产品带来的注意力经济。也就是说,我们的产品能否引起消费者的注意呢?

我们首先是注册用户数。注意浏览数不算哦,光有浏览是没用的,客户愿意把自己的信息留下来,这才叫引起了客户关注。

有注册用户还不够,这些用户还必须转化为付费用户,并进一步转化为活跃用户,这样你的注册用户数才有意义。

这就产生了另一个重要数据,即用户转化率。

这几个数据,都是我们在第一阶段评估产品价值时会特别关注的。

最后,这个阶段企业运行的投入,我们称为创业投资。如果你的产品能够吸引注意力经济,获得外部融资,这些融资就叫天使轮。

企业规模扩大,是否具有运营价值?

当企业的产品能够创造价值时,它就可以进入运营规模扩张阶段了。这个阶段我们要判断,现在的运营模式适不适合做大规模。

注意我们在这个阶段讨论的还不是企业的规模,而是运营的规模,也就是产品的规模。

要做大规模,首先得做大营销,我们要组建营销队伍。营销是做市场的,市场做出来后,生产或代工要跟得上,即产品供应要跟上,那我们就要扩大生产线规模。

同时当你开始组建营销队伍,就要开始有人力资源管理。此外我们还要有成本费用的管控。

现在已经不是 2002 年那个互联网时代了,那时候我们讲烧钱,只要企业还能做下去,投资者就愿意继续支付代价;但现在,烧钱?投资人不接受的。

现在我们讲精准管理,钱要花到能够达到预期目标的方向上,这就需要良好的财务管控。

你告诉我哪里需要钱,钱投下去的预期目标是什么,能否实现,如何实现,如果钱投下去能够实现预期目标,投;钱投下去不知道结果会怎么样,不确定性很大,不投了。

第二阶段开始,企业需要有一个平台,一个模式来管理,这和第一阶段需要的资源不一样了。这时候我们就可以把一个项目称为企业了。

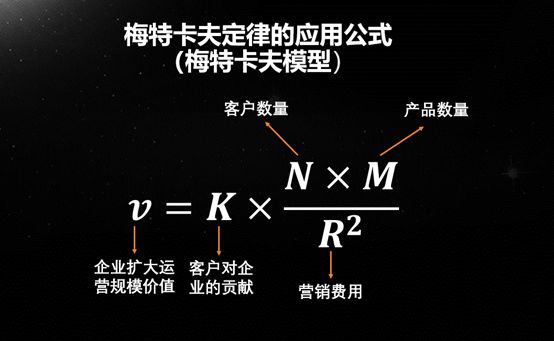

这一阶段,我们站在企业管理层角度,引入梅特卡夫模型评估企业的运营价值。

这里的K代表单个用户对企业的贡献,N是客户数量,M是产品数量,N乘以M就代表运营规模。

从这个模型上可以看出,企业会把自己看成是产品和客户间的一个平台。我们招揽客户,为客户提供产品选择,N乘以M。

大家会想起京东对吗?对,京东就是一边提高产品数量,一边提高客户数量,所以他的运营规模一直在扩大。

但同时我们提供产品或招揽客户时是要付出代价的,这就是R。

对于单纯做营销的企业来说,R就是营销费用。但要记住,这里R是带平方的。你付出的营销费用跟运营价值呈反比,而且是平方的反比。

梅特卡夫模型评估的就是运营规模扩张是否有价值。

营销费用付出后,要能找到足够多的客户,让客户给企业带来足够大的贡献。

如果你的获客成本很低,那没有问题,绝对有潜力扩大规模;如果获客成本很高,要么降低获客成本,要么向客户收取更高的费用,也就是要提高K值才能抵补。否则是没办法扩大规模的。

在重要数据方面,企业在这个阶段大力投入生产和营销,投生产我们叫成本,投营销我们叫费用。

投入要带来收入,所以我们也关心客户贡献,关心收入是多少。

这时候的企业也需要融资。平时我们讲的A轮、B轮通常都发生在这个阶段。这些融资的属性是运营融资,就是说我融来的钱,是投产品,投营销的,运营就是产品成本和营销费用的投入。

产品和营销投下去能够通过收入回收,就代表这一轮融资成功了。这一轮成功,再进到下一轮,帮助进一步扩大规模。

企业盈亏平衡,能否创造财务价值?

当企业成功做出规模,如果收入的增长超过成本费用的增长,有足够的增长潜力,它就有可能进入第三阶段 ——持续经营阶段。

持续经营有一个非常重要的财务条件,叫盈亏平衡。

当成本费用等于收入,企业不再依赖投资人的钱就能持续滚动下去时,就进入持续经营阶段了。这时候我们来分析他的财务数据才有意义。

这一阶段,我们评估企业的财务价值。评估角度不是产品阶段的客户角度,也不是规模扩张阶段的管理层角度,而是股东的角度。

当企业盈亏平衡,就不再需要股东给企业做贡献了,而是企业有可能给股东回馈了。

对投资人来说最重要的是你要有利润。收入超过成本费用我们就叫盈利,如果你有借钱那你就要付利息,你有盈利就得交所得税,企业的盈利扣掉利息、所得税,就叫净利润。净利润属于股东。

所以盈亏平衡后的第一件事,就是我们要略有盈余,要有净利润。股东一看到净利润就知道,不需要再给你做大规模投入了,你也不需要融资了,可以自己持续滚动了。

但对股东来说,一个季度甚至一年盈利都不稀奇,你可能今年盈利下个季度又亏了,我不知道啊。

什么叫风险?风险就是我不知道,我不确定。虽然你给我看了一个盈利报告,但我不知道你下一季度是否还能继续盈利。

所以财务价值的第一个前提,就是我们要有稳定的利润,要让股东放心。

你不是给他看一个季度,也不是给他看一年。而是从现在开始,要进入一个稳定的盈利周期。

第二个前提,企业给股东的利润要超过预期。

价值不是利润,股东对投资回报是有要求的,什么样的要求呢?

1964年有研究者做了一个针对风险厌恶型投资者的测量模型,发现如果投资人觉得你这个项目风险很大,他就希望有一个比他预期更高的回报来抵偿增加的风险。

但其实大部分投资者都是厌恶风险的,所以只有当企业给股东的利润超过了股东的要求和预期,我们才说这个项目有财务价值。

企业并购能否带来1+1>2的效果?

到了持续经营阶段,如果企业还想要获得价值的增长,那他就要进入另外一个不同的阶段 ——资本扩张阶段。

企业价值的自我增长能力来自两个数据:净利润率,总资产周转率。

当股东对你的要求超过了这两个数据能给你带来的增长,怎么办?只能并购。资本扩张就是从外部花钱买利润,花钱买规模。

花钱买有两层含义,第一层是消灭竞争对手。因为竞争造成摩擦,会给企业带来损伤。我现在把对手收购了就没有竞争摩擦了。

第二层是我们期望并购带来1+1>2的效果,业务协同,资源共享,或通过并购进入一个新市场,从而收入增长更快,成本下降更快,利润上升更快。

如果进行资本扩张,企业同样需要融资。这个阶段的融资我们称为资本融资。

资本融资和运营融资是非常不一样的,运营融资是先投产品,然后通过产品的收入把投资收回来,投资回收速度是比较快的。