授信额度是指金融机构能够为借款人提供的最大贷款金额。授信额度属于意向额度,借款人的授信额度增加,随之贷款额度才可以增加。

那授信额度是在风控流程的哪个环节?

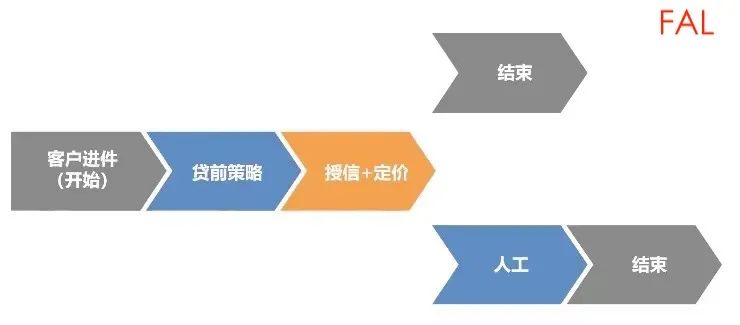

通过上图可以看出,授信环节在整个贷前策略的尾部,授信对象为没有命中贷前策略规则的客户,使用全量数据进行授信,部分场景授信完成后需要人工复合。

接下来给大家介绍关于授信额度体系的几个知识点。

授信额度=基础额度*分客群风险调整系数

基础额度

=月可支配收入*产品最小期数

分客群风险调整系数

=目标金额呆帐率/分客群账户呆帐率

月可支配收入

=收入-负债

目标金额呆账率

=整体业务的目标金额的呆帐率

分客群账户代账率

=按照申请评分的分数段来进行客群划分,可以得到每个分数段/分客户群的账户呆帐率

产品额度由专项额度、循环额度和指定额度等构成,其额度因素包括有:额度范围、有效期和额度控制等。

现市面大部分的都是使用循环额度,例如在某段时间内,给客群一个1万的授信,消费了5000,采取每个月还500的形式进行分期还款。一个月后,额度为5500,客群可以对这5500进行循环使用。

从上图可以看出,富裕消费人群主要集中在银行贷款,主流消费人群在我国除了部分银行贷款,还会集中在信用卡贷款和消金贷款。

价值消费人群由于资金需要比较高,可支配资金不多,其主要集中在小额和消金贷款。贫困消费群月收入不稳定,银行、消金、小额贷款等都不太愿意对这一群体进行授信,他们只能依靠民间贷款机构。

人群能决定额度的分布,如果人群的分布是均匀化,额度就会呈现正态分布,中位数、平均数处于正中间。但在实际操作中,一般会出现人群不均匀的状态。

例如:授信客群偏中下群体时,额度分布会呈左偏分布,这时平均数大于中位数。反之,授信客群偏好时,额度分布呈右偏分布。

看到这里,如果你想了解更多关于授信额度体系、额度策略、授信策略等,那么你一定不能错过以下这个课程「量化风控全面策略提升班」

看到这里,如果你想更深入的了解贷前策略中各个业务板块,产品进件审批流程要素、数据监控指标体系、差异化多套策略搭建、白名单生命周期等内容,

你一定不能错过以下这个课程

「量化风控全面策略提升班2.0」

1.教你用「老板视角」看业务

第一章Cliff Chen老师就以他从业三十多年经验的角度,讲解大数据风控全流程概览,包括行业发展历史,贷前、贷中、贷后在风险中的意义,最新监管政策方向解读等等。

(详见下图课程大纲)

2.学会全面技能,驱动业务发展的方法论

学会常规授信策略以及不同场景下的差异化授信策略,熟悉额度策略制定、验证以及调优的全流程和方法;学习风险定价的理论基础,最终损失测算方法,基于最终损失的定价策略,以及定价优化方法。

深度学习从0-1贷前策略、贷后搭建,包括策略流程设计及规则设计;外部数据筛选方法及策略应用;常用系统功能描述,审批流程设计与系统交互设计;常规预警机制的搭建;客户进件流程关注点以及最小进件要素;进件流程中的数据获取等。

3.教你细致的策略监控与分析优化方法

了解核心报表监控体系,以及核心指标实操计算和解读;了解策略调优的常规方法,结合实例进行策略调优分析;反欺诈trigger体系搭建,常规反欺诈策略,团伙欺诈防范策略,舆情监控的应用等。

4.真实案例驱动教学

一如既往的,FAL的课程特别重视实战,课程中的每一个方法论都有对应的真实案例来支撑,确保你学到的知识都是真材实料且经历过市场的验证。

扫码添加小金微信

免费咨询课程,职业规划

▼

上下滑动查看更多

上下滑动查看更多

我们知道,任何职场上的能力,都需要通过实操才能确认是否真正掌握。

根据真实工作场景,

设计了多个实操作业,提供

多个脱敏

的真实数据,边学习边上手练习,让你可以将课程中教授的方法,通过练习转化成自己的技能,并能运用到自己的工作中!

同时,课程实行班级授课制:

每期训练营单独建群,由专属的班主任老师进行服务,有任何问题也可以随时请专业老师解答。360°的学习+练习+服务+反馈,让你学完留下的不只是印象,而是真正的能力!

这门课程适合所有工作经验在1-3年的贷前策略分析师、风控策略分析师等从业者。

如果你是:

1、未来想做业务操盘手,胜任中级、资深策略分析师的同学;

2、关注策略业务的一线员工;

3、正在带项目的负责人。

别犹豫,这门课就是为你量身定制的!

扫码添加小金微信

免费咨询课程,职业规划

▼