如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦

3月29日,安徽华晟(迈为股份HJT设备重要客户)官网发布新闻,3月18日公司500MW HJT电池量产项目正式流片,首周试产HJT电池片平均转换效率达到23.8%,最高效率达到24.39%。

1

大客户HJT电池量产项目试产效率超市场预期,迈为设备能力得到验证

安徽华晟500MW异质结电池组件项目于2020年8月25日公布产线中标情况,迈为股份中标1.88亿元HJT整线设备订单(主要包含两套制绒清洗、一套PECVD及一套丝网印刷线,产能8000片/时)和两套合计0.6亿元的PVD设备订单(合计产能13500片/时),并使用了迈为于2020年12月4日HJT 2.0产品发布会上所发布的MES系统对全电池产线进行调度及智能优化。

迈为股份中标设备金额占比达78%。

该项目2021年3月18日正式投产出片,

首周试产HJT电池片平均转换效率达到23.8%,最高效率达到24.39%超市场预期,

意味着核心设备商迈为股份的HJT设备单机能力和整线能力均得到了验证。

2

项目验证通过提升市场HJT扩产预期,设备商红利有望逐步兑现

2020年下半年,安徽华晟、通威金堂、阿特斯、爱康科技等多个HJT项目完成设备招标,国内HJT建设加速,9大龙头电池厂绝大多数均已开始布局HJT。随着量产线的HJT产线,HJT即将开始爆发,我们预计2021年行业将有10-20GW扩产,2020-2022年HJT设备的市场需求约310亿。

截至2021年3月末,迈为和钧石是国内仅有的两家具备HJT电池全产业链装备生产能力的设备公司(迈为和钧石有客户反馈的整线的中试数据,捷佳伟创研发了整线设备尚未有中试数据),其中迈为股份2.0整线方案&新一代PECVD技术指标遥遥领先,安徽华晟、通威金堂项目、阿特斯等均采购了迈为的整线订单。

具备整线能力的头部设备商将获得先发优势,我们预计迈为未来市场份额有望达50%。

一方面,专利保护完善,先发优势会长期保持。另一方面,先发者通过存量产线积累经验,不断正反馈加速技术改进、拉开差距。

4

半导体设备进展顺利,有望跨领域成为专用设备龙头

依托激光技术,迈为向半导体设备稳步迈进。

2021年3月SEMICON半导体展会,迈为股份重点推出了公司首代半导体晶圆级改质切割设备与半导体晶圆激光开槽设备。晶圆切割环节相关设备基本都被日本设备供应商DISCO垄断,其市场份额达90%以上,亟待国产化。迈为晶圆切割设备产品参数已达国内领先水平,但和海外龙头相比,迈为设备在定位精度、机器尺寸及机器重量等方面仍有改进空间。从光伏设备的发展历程来看,迈为具备快速迭代、产品升级的研发基因,我们判断迈为半导体设备也将延续这一基因,成为我国半导体产业进口替代大军中的一员。

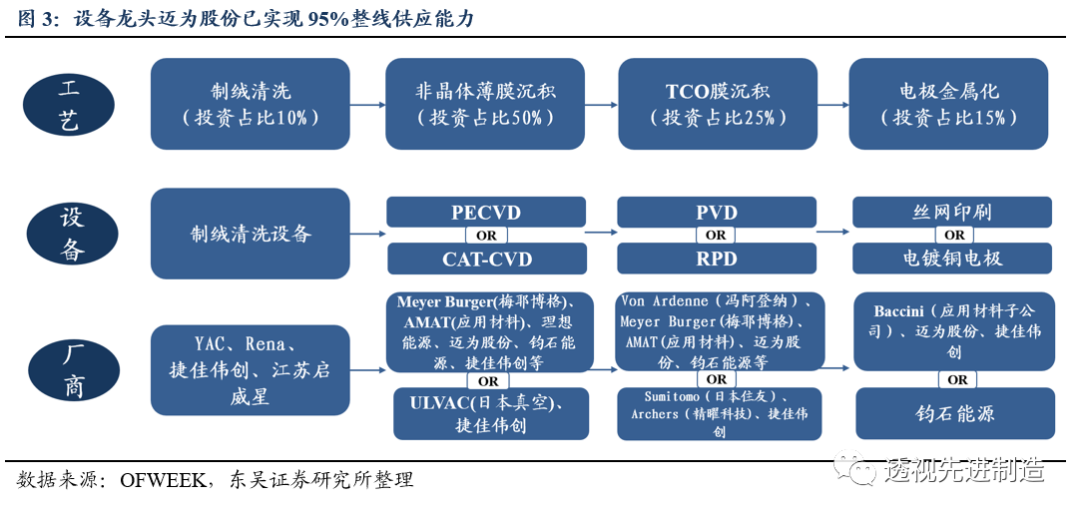

公司从丝网印刷设备向前段设备延伸,受益于PERC扩产景气拉长在手订单充裕,现提前布局HJT技术路线并能够提供性价比最高的整线方案,设备自制率达95%,看好后续验证通过后订单落地。我们预计公司2020-2022年的净利润分别是3.9、6.7、11.1亿元,对应PE为78、45、27倍,维持“买入”评级。

疫情影响光伏需求、下游扩产不及市场预期;外延拓展不及市场预期。

1

大客户HJT电池量产项目试产效率超市场预期,迈为设备能力得到验证

安徽华晟500MW异质结电池组件项目于2020年8月25日公布产线中标情况,迈为股份中标1.88亿元HJT整线设备订单(主要包含两套制绒清洗、一套PECVD及一套丝网印刷线,产能8000片/时)和两套合计0.6亿元的PVD设备订单(合计产能13500片/时),理想万里晖中标一套0.55亿元PECVD设备(产能4000片/时),苏州中辰昊科技中标一套0.19亿元丝网印刷线,并使用了迈为于2020年12月4日HJT 2.0产品发布会上所发布的MES系统对全电池产线进行调度及智能优化。

迈为股份中标设备金额占比达78%。

该项目2020年12月25日首台设备搬入,2021年3月18日正式投产出片。

首周试产HJT电池片平均转换效率达到23.8%,最高效率达到24.39%超市场预期,

意味着核心设备商迈为股份的HJT设备单机能力和整线能力均得到了验证。

2

项目验证通过提升市场HJT扩产预期,设备商红利有望逐步兑现

HJT较容易获得24%以上的转换效率,

作为单结时代的终结者和多结时代的开启者,是未来10年电池环节的平台型技术,新技术都在现有的HJT产线上做设备增加,起到电池效率提升的作用,

我们预计5年后钙钛矿和HJT做的双结叠层电池的效率可提高到30%+。

虽然目前PERC在生产成本上具备优势,但HJT相对PERC已具备修正成本优势,HJT降本路线清晰,到2022年HJT在生产成本上也有望和PERC打平。

2020年下半年,安徽华晟、通威金堂、阿特斯、爱康科技等多个HJT项目完成设备招标,国内HJT建设加速,9大龙头电池厂绝大多数均已开始布局HJT。随着量产线的HJT产线,HJT即将开始爆发,

我们预计2021年行业将有10-20GW扩产,2020-2022年HJT设备的市场需求约310亿。

截至2021年3月末,迈为和钧石是国内仅有的两家具备HJT电池全产业链装备生产能力的设备公司(迈为和钧石有客户反馈的整线的中试数据,捷佳伟创研发了整线设备尚未有中试数据),其中迈为股份2.0整线方案&新一代PECVD技术指标遥遥领先,安徽华晟、通威金堂项目、阿特斯等均采购了迈为的整线订单。

我们认为,迈为能够在技术变革中抢占先机的原因有:(1)大产能、低成本的光伏思维:

实现设备国产化,成本领先海外设备商;自研准动态镀膜技术,将核心设备PECVD效率提升至8000片/小时,为全市场最高水平。

(2)切入HJT时机

好,PERC高点居安思危布局领先:

2018年即确定战略,全面向HJT技术路线转换;

(3)团队技术背景雄厚:

公司HJT设备研发团队拥有200余人;

(4)营销能力强,及时对接客户需求。

获得整线能力的头部设备商将获得先发优势,我们预计迈为未来市场份额有望达到50%。

一方面,专利保护完善,先发优势会长期保持。

HJT技术和过去PERC技术不同,对设备商的最大挑战是——HJT是国产设备商扛起大旗,做从0到1技术研发的工作。未来会有很多专利保护先发的研发投入,后发优势在HJT时代走不通,一旦抄袭先发者的专利,风险非常大。现阶段客户和设备商共同具备对HJT最新技术的Know-how,很多前沿技术由双方共同研发完成,专利属于双方。

另一方面,存量产线积累经验,

不断正反馈加速技术改进。

HJT积累为0的厂商倾向找能做“交钥匙工程“的整线供应商例如迈为,而先上产线意味着先积累经验、先升级设备,进而形成正反馈拉开差距。

4

半导体设备进展顺利,有望跨领域成为专用设备龙头

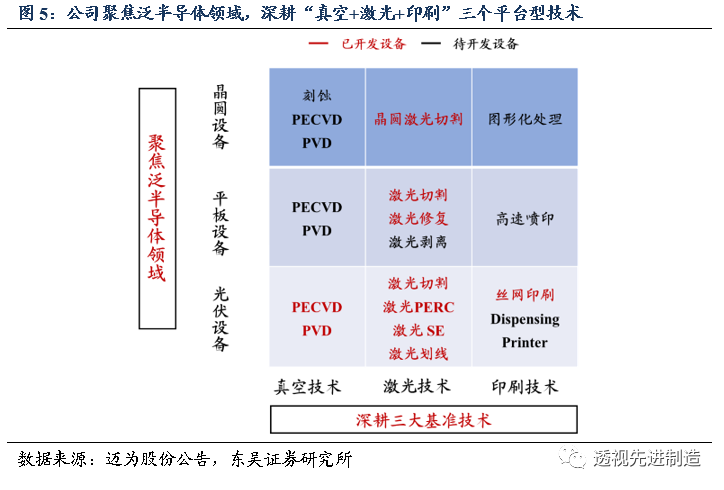

专用设备企业在某一个行业内积累了大量的项目经验和客户经验后,在市场份额的提升过程中,也对一些通用的核心技术(机器视觉,非标定制,工业软件自动化,真空技术,激光等)有了更深的理解,从而延伸至更广泛的应用领域。

例如

真空镀膜技术

,不仅可以应用于HJT电池的PECVD、PVD环节,也可以应用于OLED面板的Array和Cell环节的镀膜等、半导体晶圆的PECVD、PVD环节;

激光技术,

不仅可以应用于PERC电池片的激光开槽设备、激光SE设备、和锂电设备的注液机以及激光模切机,也可以应用于半导体设备的光刻机、晶圆激光切割等。

迈为作为丝网印刷设备龙头企业,具有技术、经验和服务的外延拓展优势。

现公司已形成真空技术、激光技术、印刷技术三大基准技术平台,未来将依托三项平台型技术继续开拓光伏、OLED、半导体设备市场。

依托激光技术,迈为股份半导体切割设备稳步推进。

2021年3月SEMICON半导体展会,迈为股份重点推出了公司首代

半导体晶圆级改质切割设备

与

半导体晶圆激光开槽设备

。

两款设备集聚了高精度、高速度、加工稳定性、软件先进性等优势,为晶圆加工带来了更优解决方案。(激光开槽设备主要用于切割晶圆上层低强度的特殊材料)

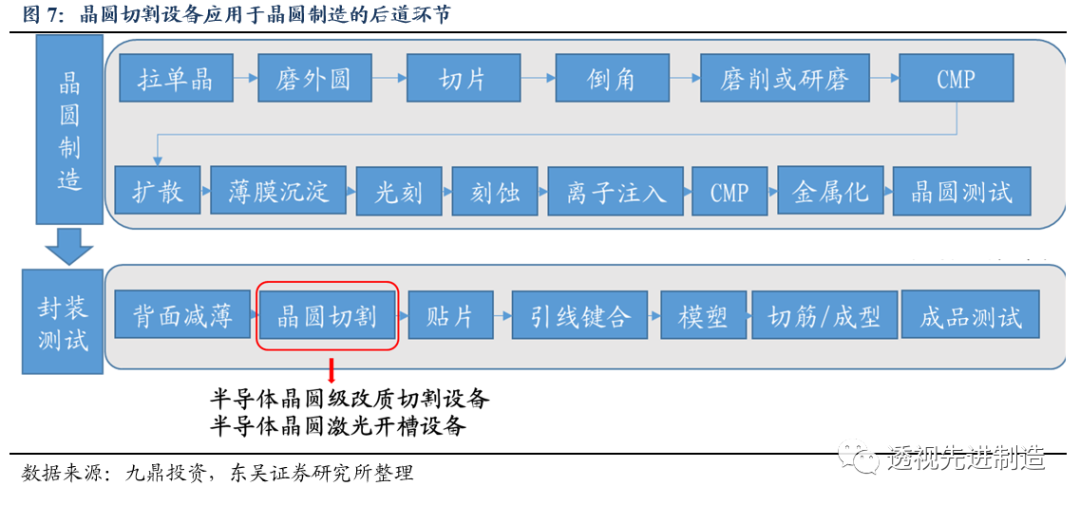

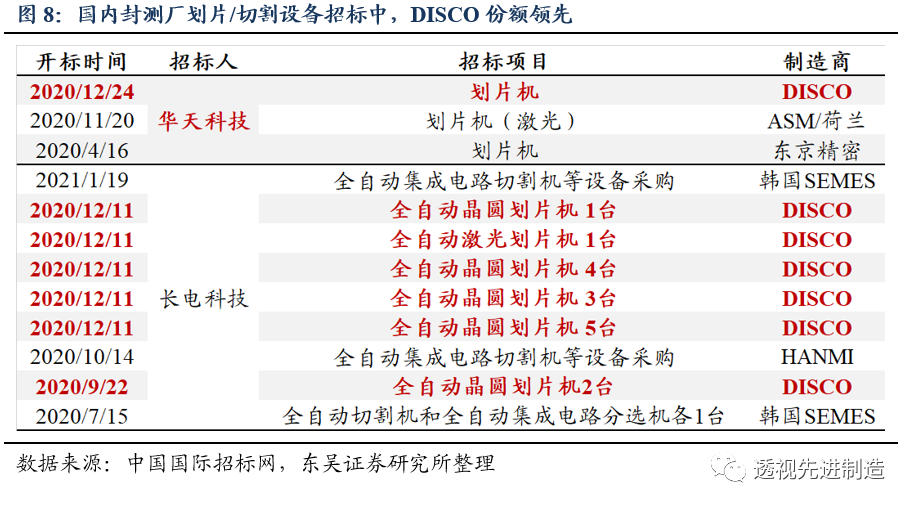

晶圆切割设备应用于晶圆制造的后道封测环节,

是将做好芯片的整片晶圆按芯片大小分割成单一的芯片,进而封装成商品。晶圆的切割技术对提高成品率和封装效率有着重要影响;同时晶圆的大小也影响 IC 的成本,晶圆越大,对划片设备的精度要求也越高。

根据SEMI,封装设备价值量占所有半导体设备的6%左右,其中晶圆切割设备占封装设备价值量的15%左右。

晶圆切割环节相关设备基本都被日本设备供应商DISCO垄断,其市场份额达90%以上。

根据我们从招标网整理的信息来看,长电科技、华天科技等国内龙头封测厂的划片/切割设备招标中, DISCO份额遥遥领先,其余供应商包括韩国SEMES、东京精密等海外企业,可见晶圆切割设备亟待国产化。目前国内设备商中电科集团、沈阳仪器仪表工艺研究所、华工科技、德龙激光等均开始有不同程度的突破,我们认为迈为股份也有望成为我国半导体产业进口替代大军中的一员。

迈为晶圆切割设备产品参数已达国内领先水平。

通过和DISCO、国产头部晶圆切割设备商镭明激光的产品参数进行对比,迈为股份最新推出MX-SLG1C半导体晶圆激光开槽设备各项参数已经达到国内领先水平。和海外龙头相比,迈为设备在定位精度、机器尺寸及机器重量等方面仍有改进空间。从光伏设备的发展历程来看,迈为具备快速迭代、产品升级的研发基因,我们判断迈为半导体设备也将延续这一基因,有望快速追赶海外龙头。

公司从丝网印刷设备向前段设备延伸,受益于PERC扩产景气拉长在手订单充裕,现提前布局HJT技术路线并能够提供性价比最高的整线方案,设备自制率达95%,看好后续验证通过后订单落地。我们预计公司2020-2022年的净利润分别是3.9、6.7、11.1亿元,对应PE为78、45、27倍,维持“买入”评级。

疫情影响光伏需求、下游扩产不及市场预期;外延拓展不及市场预期。