点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:小白读财经(veekn365),获授权转载

有位年轻网友曝光了他的春节账单,仅仅在初二探亲的那天,支出就达到7千,被信用卡记下了狠狠的一笔。对很多年轻人来说,在外打拼并不容易,微薄的工资仅够维持夫妻俩的日常生活,春节回到老家只有依靠信用卡、网贷平台借钱,这群

年轻人在城市拥有稳定的工作、稳定的收入,适当的负债肯定有助自己的资金周转!

但是负债不是越多越好,适当的负债可以帮助解决短期资金难题,或者获得其他高额回报,

同时它也像坐火车一样,疏忽大意坐过了站就会自食其果,悔之晚矣!凡事都有个度,负债也一样,那么如何来衡量你自己的负债是否合理?

为此,把负债划为四个层次,划分的依据从负债的成本和回报的角度进行考虑,

所谓负债的成本可以粗略地说成是借钱的利率水平;负债的回报可以说成是这笔钱产生的回报

,

比如你用负债的资金给晚辈发红包、给朋友送礼品,那么这个负债给你产生的价值就是收获了亲情、友情,或者你用负债来投资一个项目,这个项目的收益就是你得到的回报。如果你的成本小于回报,那么就属于良性负债或者合理负债。

来来来!对照你的负债:

一、初级负债(负债利率﹤CPI增速)

如果你的负债利息﹤CPI,那么你属于初级负债,为什么这么说?

CPI的全称是居民消费价格指数,指的是我们平常的衣、食、住、行等价格水平

,

不包括房价的升降,只涵盖其中的租房和装修,它被称为“穷人们的指标”,因为穷人们买不起城市的房子,却免不了要吃饭、要消费,每月超市、菜市场价格的波动都反应在CPI里面,国家统计局数据显示:2016年12月份国内CPI同比上涨2.1%,

这就意味着

如果你近期的负债利息低于2.1%,那将属于初级负债,对个人来说初级负债“稳赚不赔”

,为什么这么说?

举例:

1、假如2015年12月啤酒的价格是6元/瓶,按照2016年12月份内CPI上涨2.1%,可以粗略地认为2016年12月啤酒的价格涨至6.126元/瓶(6+6×2.1%);

2、假如你在2015年12月通过举债6元(利息2%﹤2.1%CPI)买入一瓶6元的啤酒,在2016年12月以6.126元/瓶的价格卖出,那么你的收益是:

收益=6.126-6-6×2%(利息成本)=0.006元﹥0

如果你的利息成本更少,收益就更可观,可见初级的负债能让你跑赢通胀,获得收益,那么现实生活中有没有低于CPI的借款利率?

当然有,比如你向亲朋好友伸手借钱,往往不需要支付利息;又比如,你信用卡里的50天免息额度;再比如你孩子上大学的助学贷款等等都是初级的负债。

二、次级负债(CPI增速﹤负债利率﹤GDP增速)

如果你的负债介于CPI增速和GDP增速之间,那么就属于次级负债,

因为GDP被称为“创造财富的速度”,也可以粗略地理解为“资金的投资回报率”

2016年第四季度国内的GDP增长是6.8%,如果你目前负债利息小于6.8%,对你来说仍然是“有利可图”的:

举例:

1、假如你2015年四季度举债100万(利息是5%)投资一个项目,按照2016年四季度的GDP增速,这个项目投资回报率粗略计为6.8%。

2、2016年四季度你的负债收益是:

收益=100万×6.8%-100万×5%=3.8万

所以在目前经济条件下你的负债利率在2.1%﹤X﹤6.8%,是一个非常合理的水平,个人能够允分利用资金,实现利益的最大化,企业能够解决快速扩张导致的资金缺口。但是可悲的是,目前企业和个人能够享受到这个“优惠”利率的并不多,因为这个贷款的按钮掌握在银行手上。

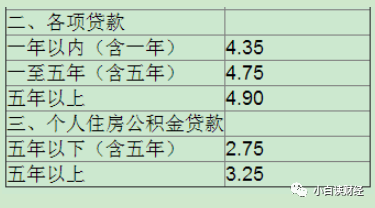

对个人来说一生当中唯一能够享受到银行贷款“关照”的机会可能只有房贷或者公积金贷款。

对企业来说也不全然,能够被银行“看得上”的一般只有国企、上市公司、大型企业,中小企业往往被拒之门外,成为傻眼的吃瓜群众。

所你若买房必需明白贷款购房的好处远远大于全款购房!

银行贷款利率

三、中级负债(GDP增速﹤负债利率﹤M2增速)

如果你的负债利率介于GDP增速与M2增速之间,那么你的负债水平属于中级负债,

市场上常把广义货币(M2)视为“印炒的速度”

,

最新的数据显示2016年12月末M2余额同比增11.3%,意味着近期如果你的负债利率小于11.3%(M2速度)同时大于6.8%(GDP速度),你的负债属于中级负债,

对于中级负债仍然属于可控范围。

举例:

1、假如2015年12月市场中的货币只有100万,100万可以买一辆宝马。

即:100万=一辆宝马

2、按照2016年12月M2的增速11.3%,那么当时市场中的货币将会有111.3万(100+100×11.3%)。

当时即有:111.3万=一辆宝马

3、假如你在2015年12月举债100万(利率8%)购买一辆宝马,2016年12月把宝马买掉(忽略折旧费):

收益=111.3万-100万-100×8%(利息)=3.3万

在中级负债这个层级,虽然负债带来的积极作用已经大为锐减,但是仍有一定的作为,因为印炒的速度(M2)跑得比它还快,如果资金运作得当,它产生的收益仍然非常可观。

在这个层次获得贷款相比初级负债和次级负债要容易得多,部分P2P平台、信托公司就能做到。

四、重度负债(负债利率﹥M2增速)

如果你的负债利率大于近期的11.3%增速,就属于重度负债利率,因为印炒的速度已经追不上,未来的命运只有依靠自己了。

1、对于个人,如果负债的成本达到11.3%以上且运作在不获得回报的休闲、旅游、消费上,最后结果往往是得不偿失。

2、对于企业,如果预期投资项目资金的回报率大于11.3%,则负债是有意义的。

在重度负债这个阶段,不管你是什么出身,平民也罢,贵族也罢,只有拥有短期可以变现的抵押物,几乎所有的企业和个人都能如愿以偿获得贷款,比如P2P平台、信托公司、民间借贷等。

总之,随着信用社会的快速发展,当年“我一身正气,从来不负债”的“豪言”已经一去不复返,取而代之的是学会负债、懂得负债、懂得负债,减少自己的财富缩水以及获得更大的收益,但是负债也不能随心所欲、肆意妄为,应该有个度,上面的四种负债与其说是四个层级,倒不如说是四个关口,那么你现在属于哪个关口呢?

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

信用卡想省年费,信用卡提额,这些绝招管用!关注小黄人读财,小黄人老师给你支招。

点击下方阅读原文:推荐阅读——

2017,持有现金是最危险的资产配置