本案,是财务魔术界的“标杆”之作。魔术师的主角就是股票软件的大佬——大智慧。

自2011年上市之后,大智慧开展了多次并购,最重要的一次是1.97亿收购在香港注册的阿斯达克,此后,还试图重组湘财证券,也胎死腹中。

并购并不是万能良药。差劲的并购,也有可能像黑洞一样,将你推向死路。

内外交困之际,2013年,大智慧开始在财报上玩魔术。

他一边虚增收入,一边虚减费用,左右开弓,用神奇之手,美化了2013年的财务报表,虚增利润1.2亿。

他的魔法千变万化,让人眼花缭乱。“提前确认收入”的财务手法,被他融会贯通,玩出了四种花样。

特别是推出了一款迷惑性的营销政策,让虚拟商品的销售,具备了“销售退回”的特征。

另外,还有隐瞒合同执行进度、利用框架协议虚增收入、提前确认股权购买日、混淆收入类型、跨期确认年终奖……

只有你想不到的,没有他做不到的。

然而,百密一疏的是,大智慧太急于展现自己的魔法能力,使得虚增的收入和利润,集中表现在2013年12月。

临近资产负债表日,软件产品销售收入大增,成了本案的破案要点。

再加上大智慧连续多年净利润波动幅度大,盈利能力欠缺,在退市边缘徘徊不停,也为他施展魔法提供了不错的动机。

“最千奇百怪的财务魔术师,非他莫属”

财务经典魔术手法共有九大类。其中,排名第一的就是“寅吃卯粮,提前确认收入”。

这是每一个魔术师,都爱使用的障眼法。比如说,亚太实业、华锐风电,还有今天的大智慧。

不过,三者在“提前确认收入”上,还略有细微的差别。

亚太实业,是房地产行业,收入确认方式比较特殊,他就在“完工百分比法”上施加了魔法;

华锐风电,是风电行业,工程施工类的收入确认,收入确认的关键性单据容易被动手脚;

而大智慧的障眼法,在于他巧妙运用了营销政策,并在“销售退回”环节,做了手脚,混淆了大家的视线。

所谓销售退回,是指:企业销售出的商品,由于质量、到货时间、品种等不符合要求的原因而发生的退货。

实物商品的退货,销售合同中会有相关规定。但大智慧的股票软件,属于虚拟商品一类。是否支持退货呢?

据《消费者权益保护法》第二十五条规定:

▼

经营者采用网络、电视、电话、邮购等方式销售商品,消费者有权自收到商品之日起七日内退货,且无需说明理由,但下列商品除外:

(一)消费者定作的;

(二)鲜活易腐的;

(三)在线下载或者消费者拆封的音像制品、计算机软件等数字化商品;

(四)交付的报纸、期刊。

除前款所列商品外,其他根据商品性质并经消费者在购买时确认不宜退货的商品,不适用无理由退货。

这么看来,软件等虚拟产品,是不支持七日内无理由退货的。但是,若买卖双方另行约定的,就按照约定处理。

例如本案,大智慧与消费者约定:期限内若不满意,可“全额退款”。

这相当于赋予了客户“退货”的权利,那么,在无法预计客户退款可能性的情况下,收入不能进行全额认定。

只有等到“退货条款”适用期限结束,才能完全确认收入。

然而大智慧并没有考虑这么多,通通提前确认了全额收入。

2

██████

魔术大师:大智慧

大智慧在做魔术师之前,2007年-2009年,业务爆发式增长了三年。

但2010年起,大智慧的净利润水平开始逐年下滑,在2012年首次亏损,亏损金额达2.7亿。

之后又在2013年回暖,营收同比增90.21%;净利润扭亏为盈,赚了1166万。

▼

然而,能实现扭亏为盈并非易事,盈利改善的原因,到底是标,还是本呢?

答案是:标。

2013年业绩的异常波动,让他的魔术障眼法最终被识破。经查,2013年,大智慧虚增了1.2亿利润。

在虚增利润的手法上,这位魔术大师可谓是用心良苦,左手虚增收入,右手虚减费用,可谓是魔术界的“经典”之作。

今天,我们就一起来学习一下他的魔法。

3

██████

提前确认收入的花样玩法

我们知道,魔术师在变魔术时,通常会利用知觉弱点,再配合动作、声音、光线等等来营造。

大智慧也一样,虽说“提前确认收入”的核心逻辑不变,但花式多样,我们一一来揭秘。

1)花式1:“可全额退款”的营销政策

2013年12月起,大智慧为了促进销量,出台了一项营销政策,即:

▼

售价在3.8万元以上的软件产品(3.8万元策略投资终端、9.8万元投资家机构版、19.8万元投资家VIP版、58万元投资家至尊投顾版),可享受“若在2014年3月31日前不满意,可全额退款”条款的营销政策。

用“可全额退款”的条件,来引导消费者购买,提高销量,增加收入。这个做法,本身没啥问题,但问题在于如何确认收入时点。

很显然,在承诺的2014年3月31日前,售出软件都存在隐藏的“退货”风险,存在不确定性,因而不满足收入确认原则的规定。

这种情况下,大智慧仍然将所有商品的销售收入“提前”确认,虚增收入8744万,虚增利润6826万。

2)花式2:合同未执行完毕,就确认收入

这个花招是大智慧子公司,大智慧信息科技辅助完成的。

2013年11月,大智慧信息科技向渤商所采购服务,签约为渤商所会员,一次缴纳管理软件使用费2,000万元。

同月,大智慧又亲自向渤商销售服务,约定向渤商所提供以下四项服务内容:

为渤商所设计企业宣传片、培训视频;

为渤商所打造《渤商所现货投资》栏目;

为渤商所提供不超过3条指数的研究、编制、发布、维护工作;

向渤商所提供3套DTS大智慧策略交易平台产品和225套大智慧金融终端产品。

2013年12月,待各家合同签订好后,大智慧科技立马把钱付给了渤商所。次日,渤商所又迅速把钱转给了大智慧。

渤商所付款够神速啊!

渤商所这么着急付款,难道是因为合同都执行完毕,到了约定付款时间了吗?

然而,在其付款之日,大智慧约定提供的四项合同内容,一样都没有完整执行,也就刚刚拍好了企业宣传片而已……

看到这里,我们可以想到,渤商所只是配合大智慧演了一出戏,还配合提供了《项目合作验收确认书》(收入确认的重要依据),将验收日期倒签为2013年12月31日。

于是,在合同未完成的前提下,大智慧提前虚增了收入1567万,虚增利润1546万。

4

██████

提前确认收入的花样玩法,续!

上述两个花招,才刚刚揭开大智慧财务魔术的序幕。接下来,还有更精彩的。

3)花式3:利用框架协议,提前虚增收入

2013年12月,大智慧向阳光恒美(广告代理商)签订了400万的广告投放框架协议,约定由大智慧提供广告投放平台。

这个框架协议,只是表明双方达成了合作意向,但具体的服务内容、期限、付款方式等细节,尚未敲定,需另行签订合同。

然而,阳光恒美一直未向大智慧实际投放广告。那么,如何利用这个潜在的“资源”,虚增收入呢?

结合广告投放的周期性,大智慧伪造了价值300万的“广告资源消耗排期表”,请阳光恒美配合盖章确认,作为收入确认的重要依据。之后,大智慧也开出了300万的发票,确认了283万的收入。

其中,188.6万被分摊调减到递延收入,最终虚增了收入和利润94.3万。

这个魔术比上一个合同未执行完毕的更牛逼,执行合同都没有,就能让客户配合完成了魔术,刷脸啊?

4)花招4:提前确认标的股权购买日,虚增合并报表利润

关于提前确认收入,咱讲到这,已经是第四个了。

这次花招,他运用的是“提前确认标的股权购买日”,让标的资产提前合并到财报中来,美化财报数据。

大智慧的子公司,大智慧信息科技,收购了天津民泰70%股权。11月4日,工商变更登记手续才完成。

急不可待的大智慧,就让信息科技将2013年10月1日作为购买日,提前将天津民泰纳入合并范围,虚增了利润总额825万,同时虚增商誉433万。

看到这,大智慧提前确认收入的四大玩法已经讲完了。总结一下,提前确认收入的关键节点,主要与销售退回政策、合同执行进度、框架协议、股权购买日,息息相关。大家以后得多留意才是。

5

██████

其他财务魔法

大智慧的财务魔术,之所以经典,是因为魔术手法太多了。

除了上面四个围绕提前确认收入的手法以外,还有两个,也十分值得思考:混淆收入类型、推迟确认费用。

在混淆收入类型上,大智慧利用“打新股”、“购买理财产品”的名义,吸引用户购买。

用户支付的这笔现金,虽然到达大智慧的银行账户。但是,这笔钱的所有权仍归客户所有,风险和报酬并未发生转移。

简单点说,只是临时占用了用户资金,帮助用户“打新”和“理财”,并不是销售软件产品获得的销售收入。

那么,这笔钱当然不能计入收入啊,否则就是鱼目混珠!

不过,大智慧已经在财务魔术修炼的道路上停不下来,最终还是确认了收入287.25万,虚增利润278万。

除此之外,还通过推迟发放员工年终奖,虚减费用。

本应该在2013年确认的应付职工薪酬(年终奖3124万),推迟到2014年1月发放和记账。

因此,大智慧2013年少计费用2495万,虚增利润2495万。

至此,大智慧所有的财务魔法都分解完毕,似乎感觉洪荒之力都快用完了呢。

6

██████

财务魔法的破绽有哪些?

在所有的财务魔法中,有一个很有意思的细节,不知道大家注意到没有。

无论是营销政策的推出,还是框架协议的签订,亦或者标的股权购买日确认等等,全都集中在2013年12月。

据材料显示,大智慧在2013年12月确认的收入,占全年收入的比重达37.74%(审计调整前,以母公司口径计算)。

临近资产负债表日,软件产品销售收入大增,是否有什么特殊原因呢?

大智慧销售的软件产品,没有季节性特征,也并非主要面向有预算编制的客户,为何年关之际,跟打了鸡血似的?

而在2014年年初,却发生了销售退回2242万,后审计调整,调减了2013年收入。

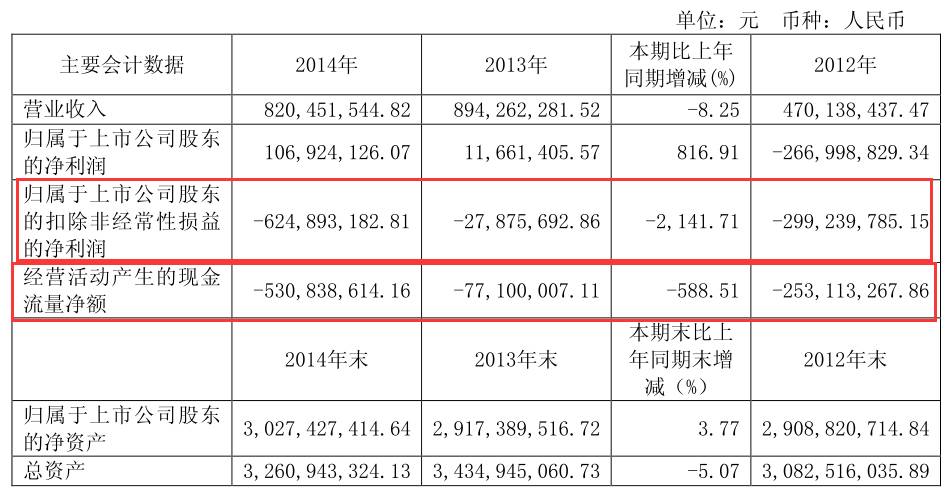

那么,我们再来看一下,2012-2014年,大智慧的财务状况。

2013年,大智慧的营收从4.7亿飙升至8.9亿,增幅90.21%。但是同期的扣非净利润均为亏损,经营性现金流量净额也是负数,数据之间产生背离。

▼

而到了2014年,亏损没有明显收窄的迹象,盈利能力仍然很糟糕。

扣非净利润由亏损2787万,变为亏损6个亿,同期减少了2141.7%!

同样,经营活动现金流量也未好转,2014年较2013年,经营性现金流量净额同比减少了588.51%。

可是,同期,同花顺和东方财富却仍然再盈利。

在企业遇到盈利能力糟糕、净利润大幅度波动、经营性现金流收紧、同行竞争激烈的情况下,往往最容易出现财务魔术师之手。

那么,大智慧到底咋啦,为什么会出现如此狼狈局面?

或许,这和大智慧的快速并购扩张有关。

2011年上市之后,大智慧开展了多次并购,最重要的一次是1.97亿收购在香港注册的阿斯达克。

然而,阿斯达克的盈利并不可观。2013年,阿斯达克一季度营收4792万港元,净利润322万港元,利润率不足10%。[1]

随着并购的快速扩张,大智慧却开始出现了亏损。2012年亏损2.9亿,2013年亏损2787万,2014年亏损6.24亿。

在内生性增长无法满足盈利时,通过外延式扩张寻求业绩增长,只是望梅止渴,这也隐藏着较大的“财务隐患”。

PS:

以上,大智慧自上市以来,业绩变脸。多次寻求并购谋求扩张,还曾愿景成为“中国彭博”。

但是,财务数据的异常出卖了他。原本在2015年重组湘财证券已经过会,但最终因被立案调查,终止了该重组方案。

在2013年集中玩尽了财务魔法师的招式,花样之多,手法之巧妙,实在是让人感叹。

昔日金融资讯软件的巨头,如今披星戴帽,在退市的边缘垂死挣扎。

远水解不了近渴,或许财务魔术就像是午夜12点的钟声,敲响之后,魔法就失效了。

关于大智慧的魔术手法,欢迎专业人士点评,在下方留言,加入社群与我们一起讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

加入方式:扫描本文开头二维码,提交申请。

——————

另外,优私团队最近推出的《IPO避雷指南》,算是一本沥血之作。

这即是一本IPO企业规范指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。可扫描图中二维码购买。

_____________

本案写作参考材料如下,特此鸣谢:

[1]大智慧困境:ST近在眼前 彭博梦遥遥无期, 人民网,2013-08-15

[2]大智慧骑虎难下:继续扩张还是收缩?杨勇,2012-10-8

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

点击下方“阅读原文”,一键报名

点击下方“阅读原文”,一键报名