信泽金-金融实务培训

【G660期】12月15-16日@北京:

消费金融、普惠金融业务的产品设计、风险管理及资产证券化专题实务培训

(

大纲详情

)

欢迎报名,微信/手机详询:13520887614!

本文整理自恒大研究院《非银行业:消费金融,发展合规,万亿市场仍待挖掘》报告,系第三、四部分,敬请关注后续连载

。来源:恒大研究院 作者:任泽平 翟盛杰

3.1 市场规模

2017年底中国居民部门消费信贷规模达到9.5万亿。居民部门的负债渠道包括存款类金融机构(银行)、住房公积金、消费金融公司、小额贷款公司、P2P 等互联网金融平台等。根据国家金融与发展实验室公布数据,截至2017年12月末,存款类金融机构对居民部门债权为39.97万亿,住房公积金贷款余额约为4.5万亿,消费金融公司为1100亿,小额贷款公司大约为9799亿,P2P 项目平台贷款余额为1.22万亿,合计约为46.65万亿。其中,中国居民持有个人住房贷款余额21.9万亿,加上住房公积金贷款余额4.5万,经营性信贷余额约10.8亿,在剔除住房贷款、住房公积金和居民经营性信贷后,2017年末中国居民消费信贷规模约9.5万亿。

2009-2015年,居民消费信贷规模两次实现高速增长。2008-2009年,我国居民消费信贷规模开始快速增长,2009年末消费信贷规模达到6378亿元,同比增长54%。2009-2014年,居民消费信贷增速逐年下滑,但依然保持在平均每年39%的增长率,总规模较前期有较大幅度增长,属于行业高速发展阶段。2015年消费信贷规模达到4.9万亿,同比增长50%,第二次迎来行业高速发展期。2016年、2017年,随着行业逐渐进入成熟发展阶段,增速略微下滑,但依然保持每年45%和35%的增速,至2017年底,我国居民消费信贷规模高达9.5 万亿。

3.2 驱动因素

3.2.1政策支持:政策持续推动消费金融行业发展

国务院、银监会等将消费金融试点城市逐渐放宽。2009-2013年,银监会先后两次发布《消费金融公司试点管理办法》,逐步放开持牌消费金融公司试点城市,从最初的4个城市拓宽到16个城市。2015年,国务院常务会议决定放开市场准入,将原在16个城市开展的消费金融公司试点扩大至全国。我国的消费金融公司从最初的4家发展到2018年5月底共26 家,消费金融市场的参与主体和开放城市逐步拓宽。

央行、银监会等多部门大力支持互联网消费金融发展。2014年7月18日,央行、工信部等十部门联合发布《关于促进互联网金融健康发展的指导意见》,大力支持消费金融与互联网企业开展合作。2016年3月24日,央行、银监会发布《关于加大对新消费领域金融支持的指导意见》,鼓励互联网消费金融业务创新,鼓励拓展汽车金融、健康消费、信息与网络消费、绿色消费、旅游休闲消费、农村消费等领域,政策对消费金融场景的拓宽和消费金融产品的创新起到了积极的推动作用。

多部门积极整顿消费金融行业乱象,督促建立良好的市场环境。2017年6月,银监会、教育部、人社部联合印发《关于进一步加强校园贷规范管理工作的通知》,11月互联网金融风险专项整治小组发布《关于立即暂停批设网络小额贷款公司的通知》,12月互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,分别针对校园贷、网络小贷、“现金贷”提出了严格的清理整顿措施,对市场进行肃清。长期来看,政策对行业乱象的及时清理整顿,能够取缔风险过高的产品,关闭无业务资质的公司,为行业长期发展提供良好规范的市场环境。

3.2.2需求端:居民改善性消费需求不断增强

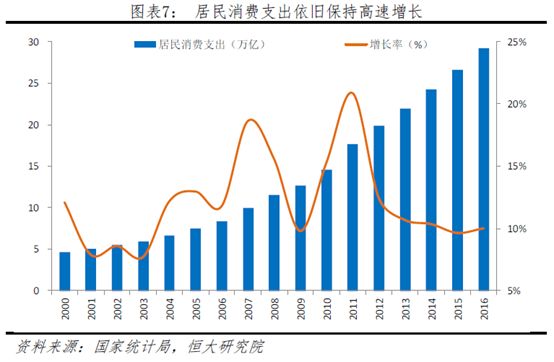

居民消费支出稳定增长,为消费金融发展提供坚实基础。2001-2007年,居民消费支出不断增长,至2007年底,居民消费支出达到9.98万亿,增速高达18.6%。2008-2009年,增速虽所有下滑,但依然达到每年15.6%和9.8%的增速,并在2010年实现15.3%的增长,达到14.61万亿。2012-2016年,居民消费支出增速较前期虽然有所下降,但平均增速依然保持在10%以上,呈现出稳定增长的态势,为居民消费金融的发展奠定了坚实的基础。

食品烟酒、衣着消费等必需品支出占比逐渐降低,教育文化支出占比不断增长。国家统计局数据显示,2013-2016年,中国居民人均消费支出用途中,食品烟酒消费支出占比由31.2%下降至30.1%,衣着消费支出占比由7.8%下降至7%,交通和通信消费占比由12.%上升至13.7%,教育、文化和娱乐消费支出占比由10.6%上升至11.2%。总体而言,居民消费支出用途不断由生活必需品向教育、文化和娱乐消费以及交通和通信等需求转变,说明我国居民积极寻求消费改善,

服务类消费需求不断增强

。

消费金融核心用户群体金融需求旺盛,消费需求与支付能力存在缺口

。在当前人口结构下,“70后”“80后”是社会的中坚力量,也是消费的主力军;“90后”进入工作阶段,逐步释放消费需求,积极寻求消费改善,消费水平显著提升。随着消费场景迭代,医疗、旅游、医美、智能家居、宠物消费、女性消费等全新场景不断涌现,其涵盖的产品附加值更高,且该类场景新颖的销售概念、时尚靓丽的外观往往对年轻人极具吸引力,喜爱消费与身份特征匹配的新产品。然而,爆款产品和创新产品的价格大多昂贵(如苹果手机),年轻群体大多处于事业起步期,支付能力相较于“70后”略显不足,其消费需求与支付能力存在显著缺口,因此附带消费金融属性的产品受到越来越多年轻群体的青睐。

3.2.3互联网的发展:网购场景快速切换,移动支付逐渐普及

互联网能够快速实现消费需求与金融需求的切换

。消费金融场景化的实现通常需要满足三个条件:第一,场景的选择,消费金融的场景通常在生活中高频出现;第二,场景的覆盖,借助移动互联网,消费金融可以快速切入到具体的场景中;第三,信贷需求的激发,互联网能够快速实现消费需求与金融需求的转化。具体而言,首先,随着电商交易不断普及,居民网购品类不断丰富,校园、3C、租房、家装、医美、旅游等场景成为消费群体追逐的热点;其次,电商线上消费场景能够快速切入到生活中,加上新零售快速发展,将线上线下场景通道持续打通,为线上线下消费搭建起天然的沟通桥梁;最后,互联网平台能够快速实现消费需求与金融需求的转化,服务更加方便快捷,进一步激发用户的消费金融需求。

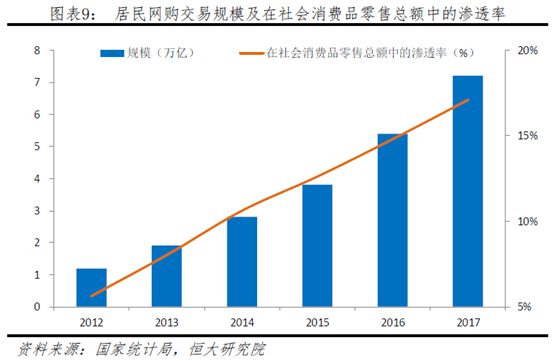

居民网购交易规模不断增长,在社会消费零售总额中的渗透率不断提高。国家统计局数据显示,2017年全国网上零售额71751亿元,同比增长32.2%,增速比上年提高6个百分点,居民网购交易规模在社会消费品零售总额中的渗透率从2012年的5.6%上升到2017年的17.1%,

网络购物逐渐成为居民消费的重要形式

。此外,新零售模式不断受到大型电商平台的重视,电商平台纷纷将线下零售和线上零售相互融合,线上零售消费场景不断丰富,线下零售同步增强消费体验,进一步推动线上消费的发展。

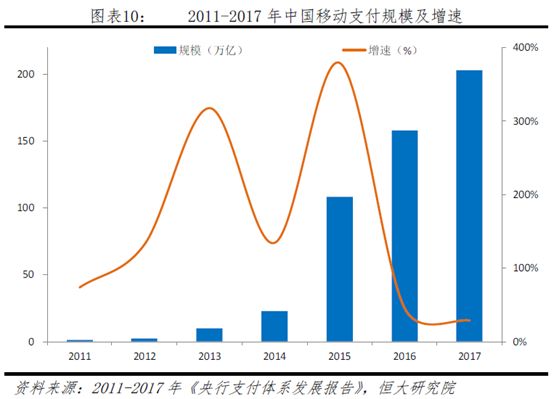

2011-2017年中国移动支付规模高速增长,为消费金融提供更加灵活的支付方式。央行《支付体系发展报告》数据显示,我国移动支付金额由2011年的2.47万亿,增长到2017年的202.93万亿,年平均增速超过150%。一方面,央行鼓励移动支付业务快速发展,指导中国银联开展“云闪付”移动支付业务,自2016年2月起,中国银联陆续推出一系列移动支付创新产品,进一步提升了支付效率、改进了支付体验;另一方面,支付宝、微信等新兴移动支付不断覆盖人们的消费场景,产品线上线下都可以快速实现分期和远程支付,支付方式更加灵活方便,大大节省了用户的交易时间,有效的促进了消费金融的发展。

3.3 客户群体特征

3.3.1整体客户

消费金融客户群

呈现分散特征

,

使用程度与收入负相关

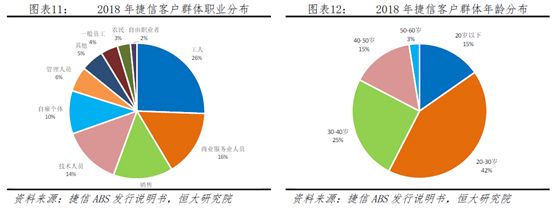

。根据捷信ABS 发行公告中对借款人职业分布的描述,消费信贷人群占比依次为工人(25.59%)、商业服务业人员(15.85%)、销售(14.14%)、技术人员(14%)、自雇个体人员(10.3%)和管理人员(5.94%),这六类人群的占比超过85%。而其中,随着整体收入的提高,用户使用消费金融的程度反而在逐渐降低。

“80后90后”年轻用户成为消费金融主流客户

。2018年捷信ABS发行公告中用户特征数据显示,在年龄分布上,18-40岁的消费群体占比82.7%,其中,20-30岁的客户群体占比最高,达到42.25%。年轻群体具有超前消费意识和消费需求,但由于大多处于事业起步阶段,自身支付能力与消费需求形成缺口,因此对消费金融的需要更加强烈。此外,随着“90后”逐渐步入职场,消费改善需求逐渐强烈,社会角色转变带来的产品消费需求逐渐增强,他们积极寻求消费与自身社会身份匹配的爆款、创新产品。此外,“90后”人群诞生于互联网时代,对互联网的接受度高,因此,对互联网消费金融的接受度也随之提高,更加倾向于通过互联网消费信贷来满足日益增长的消费需求。

在对整体用户人群进行分析的基础上,我们将单独分析消费金融的两类重要参与群体:蓝领用户和学生用户。

3.3.2蓝领用户

蓝领用户小额消费信贷需求更加旺盛

。根据《2017中国新时代蓝领消费与成长白皮书》统计,蓝领人群平均月收入4148元,其中65.4%的人群收入分布在3000-5000元。因为商业银行信贷主要服务于收入较高的白领客户,因此蓝领用户大多不属于商业银行信贷业务的覆盖人群。然而,蓝领人群的消费需求同样旺盛,且信贷用途主要集中在电子产品,如智能手机、数码产品等,该类产品更新换代快,且价格相对较高,一次性大额消费支出会对蓝领人群造成较大的资金压力。因此,在短期大额消费需求与当月收入能力形成缺口时,蓝领人群倾向于选择分期消费,一方面快速满足自身的消费需求,另一方面缓解资金周转压力。

分期产品伴随社会角色转变,未来消费分期场景更加丰富

。随着蓝领人群年龄增长,逐渐进入家庭角色,未来对于其他产品的分期意向有所提升。例如,由于年轻蓝领大部分处于租房居住阶段,或即将进入家庭生活阶段,对于家电分期的需求越来越强,未来意向分期产品中,家电产品的占比高达27%。此外,旅游、培训、租房、医疗美容的潜在分期需求也较大,蓝领人群在社会角色转换过程中,对精神消费、娱乐消费的需求会不断增加。

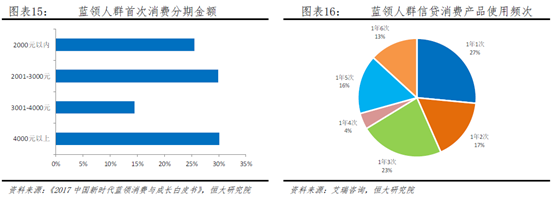

首次分期金额相对较高,消费信贷频次相对较高

。《2017中国新时代蓝领消费与成长白皮书》数据显示,蓝领用户首次消费分期金额在4000元以上的占比30.1%,与其收入水平相比,首次分期金额相对较高。此外,艾瑞咨询《2016年中国蓝领人群消费金融市场研究报告》分析,蓝领人群1年内使用消费信贷1-3次的占比为66.3%,1年超过4次的人群占比超过33%,且超过六成的蓝领用户表示会选择再次使用消费信贷。总体而言,蓝领人群对消费分期产品的使用频率较高,随着对消费金融产品的熟悉,大量用户会产生二次借贷需求。

3.3.3学生用户

传统的信用卡业务不得向未成年人发放,而大学生大多刚刚步入成年但却无稳定的自有收入来源,因此,针对大学生的征信领域相对空白,大学生在传统金融领域很难获得需求适度的消费信贷。然而,大学生的消费需求并未因此减少,新兴的互联网消费金融成为其获得消费信贷的主要途径。

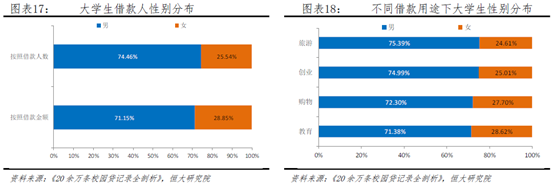

男性大学生消费金融需求远高于女性大学生

。根据盈灿咨询发布的大数据报告《20 余万条校园贷记录全剖析》,校园贷用户中,无论是根据借款人数量、金额或借款用途来分,男性大学生选择消费分期或消费金融产品的比例都远高于女性大学生。然而,根据教育部公布数据,在普通本专科院校中,女性学生在总人数中占比51.74%。因此,相比于女性,男性借款人有更强的借款需求。一方面,男性大学生在面对超出自身支付能力的消费需求时,更倾向于选择消费金融,而不是选择向父母或亲人索取;另一方面,男性大学生对电子产品的偏好明显高于女性大学生,但是电子产品的价格普遍较高,大学生本身没有经济来源,支付能力相对较弱,消费需求和支付能力存在较大缺口,这是男性大学生选择消费金融的重要原因。

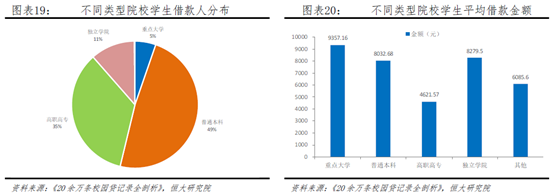

重点大学学生平均借款金额相对更高

。按照院校不同,普通本科、高职高专的大学生选择消费金融的比例更高,这与中国整体院校数量分布相一致。在借款金额方面,高职高专的学生平均借款金额显著低于其他类型院校,而重点大学的学生,在创业、教育领域的支出需求相比于其他院校更多,因此平均借款金额更高。

恶性事件频出,监管大力清理整顿“校园贷”

。“校园贷”通常包括四种参与主体:一是电商系,包括蚂蚁花呗和京东白条等电商的分期业务;二是网络分期电商,包括爱又米、趣分期等专业的分期消费金融平台;三是各类民间金融如高利贷;四是协助诱导学生利用学生身份披着“校园贷”幌子以欺骗形式犯罪的不法分子。“校园贷”恶性事件频发的乱象,大多是由第三、第四类参与者引发,特别是一些非网贷机构突破了校园网贷的范畴和底线,给校园安全和学生合法权益带来严重损害,造成了不良社会影响。因此,2017年6月,银监会、教育部、人社部联合发布了《关于进一步加强校园贷规范管理工作的通知》,整治校园贷乱象,要求各类机构向大学生提供定制化、规范化的金融服务,合理设置信贷额度和利率,提高大学生校园贷服务质量,提供畅通正规、阳光的校园信贷服务渠道。