节后,人民币汇率走贬,尽管

9

月外汇储备再度好于预期。

中国9月外汇储备31085.1亿,预期31000亿。

人民币汇率主要受经济与美元走强影响。

短期而言,美元指数强弱决定了人民币走势。今年美元指数开盘

102

,最深跌到

91

,跌幅达

10.78%

,是

2004

年以来最大的跌幅。

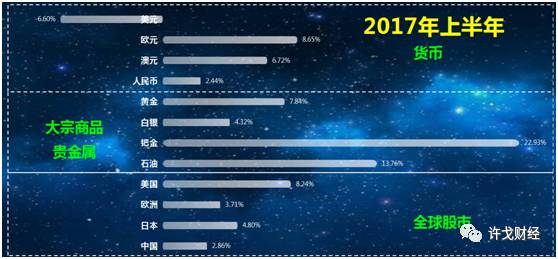

大宗商品价格涨:

因为美元是全球主要大宗商品原材料的标价货币,它的贬值,意味着全球商品价格上升,所以上半年,基础材料,黑色金属都上涨。

原油价格能稳定在

50

美元

/

桶价格,全靠美元的走软,否则,随着太阳能,电动汽车等发展,全球石化能源已处于穷途末路;

贵金属:

今年上涨的因素:一是美元贬值,二是危机效应,但贵金属的部分投机者,已经转向比特币,从某种角度上看,黄金的避险效应不如过去好。

非美元货币:

基本上,因为美元下跌,今年

G7

的非美元货币都上涨,所以年初到现在,拿非美元的都有利。但下半年可能会有所改变。

下表是上半年投资市场的表现:

上图有一个扎眼的地方:美元巨跌

......

正因为美元的跌,成全了诸多投资品种的涨,但这是“虚胖”。

上述涨幅,减掉美元的涨幅,才是它们自己真实的上涨幅度。

比如:人民币

/

美元,其中,人民币升值

2.44%

,美元贬值

6.6%

,如果去掉美元贬值的因素,上半年人民币实际贬值逾

4%

我在过去的文章中提到过,美元今年要看“缩表”和“税改”。理论上,升息也会令美元走强,但和历史升息周期相比(

1994

、

1999

和

2004

三轮升息周期),本次升息太慢,幅度与频度不够,带不起美元指数。

但,美元缩表力度比升息强,升息如果是吃药片,缩表就是直接“挂盐水”。

未来美元有可能走强,其因素如下:

一、

缩表

+

升息:

美国收紧货币,走在全球前列,利好美元;

二、

美联储鹰派新掌门:

可能浮出水面,

JohnTaylor

,可能加快升息幅度与频率;

三、

特朗普税改

:

对美元利好,资金可能回流美国;

四、美国经济:

近期数据非常强劲,

9

月

美国制造业指数

59.8

,创下

12

年新高,失业率

4.2%

,薪资增长

2.9%

,均是极好的数据。美国经济,用大象身躯跑出猎豹般速度。

较为标准的“头肩底”技术形态,“右肩”略萎缩,调整的支持位应该在

92.5

,但目前看来,跌不到这个位置,因此如果上升

突破

94.5

,则形成中期涨势。

相反,倘若下行,跌破

92.5

,则美元可能陷入新一轮颓势,上升宣告夭折;

整体美元指数,仍有许多不确定因素,特别新总统特朗普行为的不可预测。

但是,从货币政策、税改政策和美国经济多个方面,仍具备走强潜质。

当然,美元走强,对许多投资品种未必是利好,比如美国股票、大宗商品、能源与非美元货币,包括人民币。