许多机构募不到钱,许多项目融不到钱,让很多行业中人感到“形势不妙”,这也许是市场价格回归价值的正确表现。

对比2015年“双创”的全盛时代,此时此刻,创投圈已沉淀出另一番面貌:

草根创业不见了、新投资机构和新晋明星投资人减少了、声势浩大的“新概念”和“造词运动”不见了。

· 草根创业退场,创业门槛变高

身处创投圈的人,都有一个共同的直观感受,最近在各种场合听到“大众创业,万众创新”的频率明显变少了。

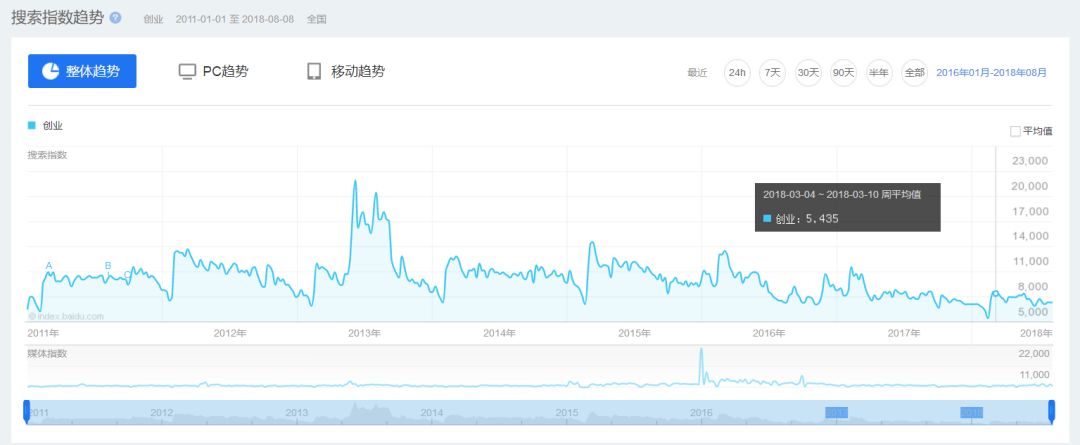

我们检索“创业”一词的百度搜索指数,2016年至今,其热度总体呈向下趋势。

百度指数关键词“创业”从2016年至2018年热度

“大众创业”显然已不是2018年的市场生存法则。

背景一般的普通大学生,很难再像2015年那样随随便便拿得到几百万风投,拉得起队伍,当得了CEO。如今,机构更青睐“高大上”的创业者,他们不是穿着格子衬衫的小青年,而是有多年经验的大企业高管、行业专家或学界精英。

创业的门槛正明显变高。

· 新机构变少

中国新募集基金的数量在2014年明显爆发,在2015年迅速飙升至3000支左右,2016年回落至2500支左右,而到了2017年,则断崖式下降到850支。

· 年轻投资人在VC机构内上升出头变难,合伙人主导权增大

与草根创业者和机构数量一起衰落的还有VC从业者的职业发展状况。

2015年下半年后,

行业新手再难从VC机构内出头

。

从下而上由投资经理推案的方式则比过去减少,从上而下的合伙人拿案模式逐渐成为主导。

这是因为从下而上推项目,很适合创业项目批量涌现的“草根创业”阶段,拼的是行业覆盖,合伙人自身难以覆盖足够多的项目,得靠人海战术广撒网。

而如今创业壁垒逐日增高,技术驱动的创业公司比重增加。这类项目出发时就不是小打小闹,一般需要较高的启动资金,融资额大,风险也大。对这类项目的争夺也日益激烈,需要行业大佬的硬关系,机构也得派出够分量的合伙人出面表达诚意,才可能拿得下。

许多年轻投资人的积极性正在被打击。他们在内部实际充当着投资助理、内部销售的角色,向上推项目越来越难,也难以和被投项目建立深厚关系。

· “新概念”不见了,“造词运动”不见了

与此同时,“新概念”不见了。

2018年还有什么风口?投资人们互相打探,最近的共识是“在线教育”行业等并不新鲜的领域。

回望过去四年“新词辈出”的阶段,每一年,总有吸睛吸金的新概念夺得大笔资金和人才的“double in”:2014年的“互联网思维+一切”,2015的“O2O”、2016年的“共享经济”、2017年的“无人货架”和今年春节期间昙花一现的“撒币答题”……

如果说“新概念”的生存期在2017年已变得越来越短,在如今干脆销声匿迹了。

这种“投资学和语言学的结合”,往往对应着某种模式创新的崛起,但如今,模式创新已日渐乏力。一是因为该有的模式都有了,每一个细分赛道的牌桌上都坐满了人;二是O2O、共享经济、无人货架等风口让很多投资方明白了一个道理:

热闹虽好,不一定赚钱。

变化来时,已经习惯现状的人会感到不适应,但变化不一定是坏事。

换一个角度想,市场真的需要这么多一毕业就创业的大学生吗?需要这么多VC吗?需要这么多新概念吗?

几年喧嚣后,这个时间点,

钱的流向很明确:头部——头部的机构、头部的投资人、头部的创业团队。

衡量头部的标准也变得更务实:

成绩是硬道理。

就在募资形势哀鸿遍野的4月,创新工场宣布新一轮5亿美元基金一个月内实现了超募。5月,GGV(15亿人民)、沸点资本(20亿人民币)、元璟资本(5亿美元)也都相继完成募资。

明星机构之外,也有另一类“闷声发财”的机构。

一家注册在浙江的机构的创始合伙人告诉我们,8年来他们发布了8支基金,总资金盘约40亿人民币,其中前4支基金的IRR(内部回报率)在30%到40%。“这8只基金的个人LP几乎都是同一批人。”这位合伙人说。

从创业项目来看,头部项目明显获得了更多资源。

今年4月投资规模创一年来新高,达到94.36亿美元,去年4月,这个数字是27.62亿美元,翻了4倍不止,但今年4月的案例数量却比去年4月有所下降,从256起,降到了240起。

这意味着,单笔投资额在大幅上升。今年4月的平均单笔投资额达到0.39亿美元,同比增长225%,环比增长50%。

资本集中的趋势十分明显

,更多钱在向更少的好项目聚拢。

以AI领域为例,一些公司的投资机构数量、质量远超正常水平:

刚刚披露6.2亿美元融资的商汤科技的投资方超过20家,旷视科技的投资方超过10家,神策数据的C轮投资机构有7家,地平线去年的最新一轮融资除领投的英特尔外还有5家投资机构。

红杉、IDG、真格、达晨、华平等头部机构频频出现在这些头部项目的投资方名单中。

强者抱团取暖,弱者无人问津

,这成为2018年创投市场的主题。