—作者:徐涛、郑泽科、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

事项:

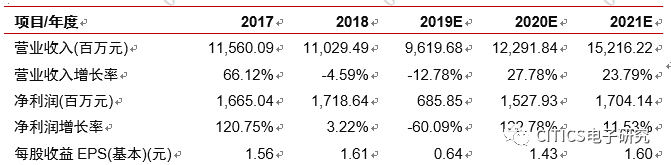

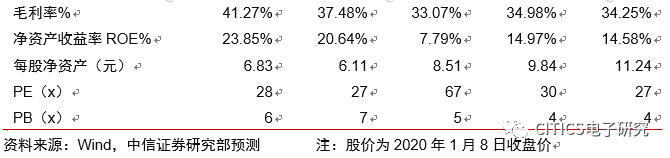

公司发布业绩预告修正公告,预计2019年归母净利润同比下滑58%-63%至6.64-7.22亿元,对此我们点评如下:

-

坏账计提、汇兑损失以及部分客户订单延迟导致此次业绩下修,预计订单后续仍将顺利交付,利润将延后体现。

公司此次将2019年归母净利润指引下调至6.36-7.22亿元,同比下滑58%-63%(三季报公告中指引为同比下滑45%-55%),利润区间相比上一次指引下调1-2亿元。

具体来看,我们预计此次下调主要由三方面引起,(1)截至2019Q3应收账款仍有39亿元,公司计提部分光伏客户的坏账损失,我们估算对利润影响金额约6000万元;

(2)2019Q4以来人民币升值导致部分汇兑损失,我们估算影响金额约1000万元;

(3)消费电子以及面板客户订单有所延迟,我们估算影响利润约5000万元。

我们认为,后续公司仍会进一步交付延后订单,对应利润有望顺延至2020年。

-

消费电子业务:

2019年低点已过,期待2020年5G带动业务重回增长轨道。

2019年公司消费电子业务由于A客户手机端创新较弱,我们预计收入规模降至约16亿元。

展望2020年,一方面5G带动A客户手机销量回暖,我们预计回升至2亿部左右,此外包括中框挖孔加工、屏幕加工以及手机背板加工将提升激光设备需求;

另一方面公司也将切入除手机以外的手表、Pad等业务。

我们预计2020年A客户端收入有望提升至26亿左右,带动整体消费电子业务收入达30亿元。

-

其他业务:

2020年显示面板以及PCB增幅显著,高功率业务相对稳定,新能源业务承压。

其他业务方面,(1)显示面板受益于OLED厂商端份额提升、光伏以及半导体业务突破,我们预计2020年收入达到13亿元;

(2)PCB方面受益于激光钻孔、激光直接成像等设备销量增长,带动激光产品比例提升,我们预计PCB业务收入达20亿元;

(3)高功率业务相对稳定,我们预计收入约23亿元;

(4)新能源业务由于订单趋弱,我们预计2020年收入下滑至7亿元。

整体来看,受益消费电子、显示面板、PCB等业务带动,公司收入表现将回暖,我们预计2020年整体收入达120亿元左右。

【中信证券研究部 电子行业研究团队】

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子组

研究员

执业证书编号:

S1010517100002

电话:

0755-23835433

手

机:

189-0105-3016

邮件:

[email protected]

胡叶倩雯

中信证券电子组研究员

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子组研究员

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年1月9日发布

的《大族激光重大事项点评:

坏账计提、订单延迟等导致业绩下修,预计2020年将重回增长轨道》报告

,具体分析内容(包括相关风险提示等)请详见相关报告。

若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准

。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。