房地产ABS的底层资产主要可分为三个大类,包括:租金类、物业费类、购房尾款类;具体而言,租金类以酒店、办公楼、公寓或商铺的租金收入为底层资产,融资人持有或不持有物业产权均有可能;物业费类由物业公司发起,以物业费收入为底层资产;而购房尾款由房地产开发商发起,以应收购房者的购房尾款为底层资产。本篇着眼于以租金为底层资产的租金类ABS。

交易结构上,租金类主要有类Reits和CMBS两种架构。信用分析方面,租金类以酒店、办公楼、公寓或商铺的租金收入为底层资产,各个业态的定性分析关注点不尽相同;而定量分析根据现金流入的不同分为若干部分,大体上主要包括运营现金流分析和处置收入现金流分析,分别对应对优先级各档的本息覆盖,压测时考虑的压力因子包括入住率、租金价格增速以及物业公允价值跌幅等。

1、

租金类房地产ABS的主流交易结构

在大部分租金类ABS产品中,房地产企业持有物业,交易结构主要分为两种:其一是涉及标的物业股权转让的类Reits,其二是以信托受益权等为基础资产的CMBS。两者均以租金为底层资产,但在交易结构、基础资产、退出机制等方面存在不同,两者的主要异同如下表:

在退出机制上,非租金类ABS主要是融资人通过信托计划-专项计划的渠道完成贷款的本息偿付从而覆盖专项计划优先级本息的兑付,而租金类的退出有所不同;其中类Reits由于初始时涉及股权转让,退出时通常设计成Reits公开上市、原始权益人回购或第三方收购、管理人处置资产等形式,而CMBS也可以信托计划公开发行Reits、资产处置、转让信托受益权份额等方式退出,这是租金类与其他类房地产ABS差异较大的一点,这也使其现金流分析上有所区别。具体来看:

1

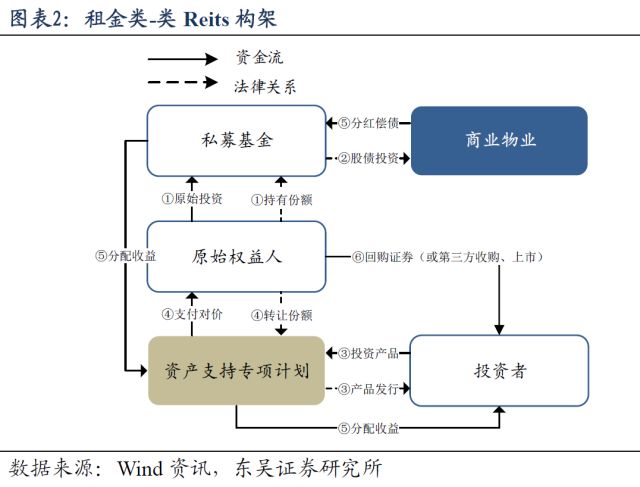

)类Reits

类Reits的一大特点是由私募基金持有物业股权,构建过程中涉及私募基金份额的投资和转让,表现出Reits权益投资的特征。尽管原始权益人在设立类Reits时会转让物业所有权,但交易结构中往往附带回购的条款,使整个融资回路得以完整。

类Reits的基本流程如下:

原始权益人认购私募基金的全部份额

私募基金以股+债形式对物业公司投资

资产支持专项计划(或信托计划)向投资者募集资金

原始权益人向专项计划转让私募基金份额

物业公司租金通过私募基金-专项计划流向投资者

通过Reits公开上市、原始权益人回购或第三方收购的形式退出

2

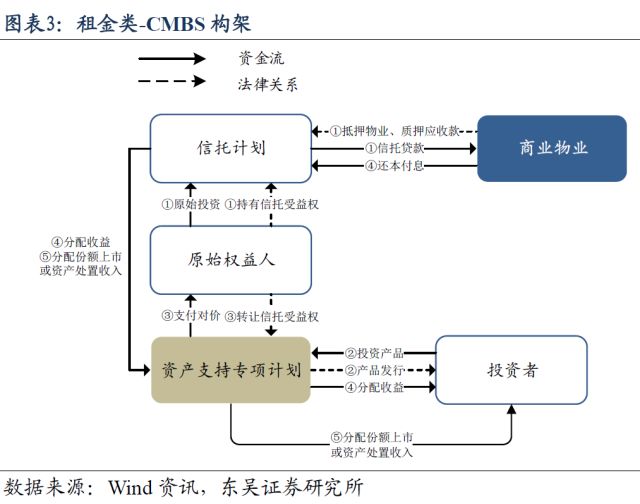

)CMBS

CMBS同样以租金为主要底层资产,尽管专项计划并不持有物业公司股权,但可质押未来物业收入、抵押商业物业,从而通过叠加信托信贷或委贷来增强债权债务属性,部分地弥补在底层资产控制上的不足。运营收益权ABS的基本流程如下:

融资人(物业租金收取方)以未来的租金或运营管理费收取权、物业股权为质押物,以物业为抵押物从原始权益人(过桥方)处通过信托计划获得信托贷款

资产支持专项计划向投资者募集资金

原始权益人向专项计划转让信托受益权

物业公司租金通过信托计划-专项计划流向投资者

正常还本付息或以信托计划公开发行Reits、资产处置、转让受益权份额等方式退出

另外,有小部分ABS产品,房企并不持有物业,而是作为“二房东”转租物业,通常见于租赁公寓相关的ABS产品中。具体而言,一种模式是发起人以租金债权为抵押获得信托贷款,或直接转让租金债,再由资产支持专项计划募集资金来对接;另一种模式则是由专项计划通过信托计划向租客发放消费贷,相当于代租客缴房租。此类ABS主要的信评方向与前述ABS大体一致,仍然是看租赁业务的质量,只是转租还需额外考虑物业持有人变更、对发起人不再续租,从而导致底层资产灭失的风险,因而下文不再区分房企是否持有物业来讨论。

2、

租金类房地产ABS的信评要点

2.1.

定性分析

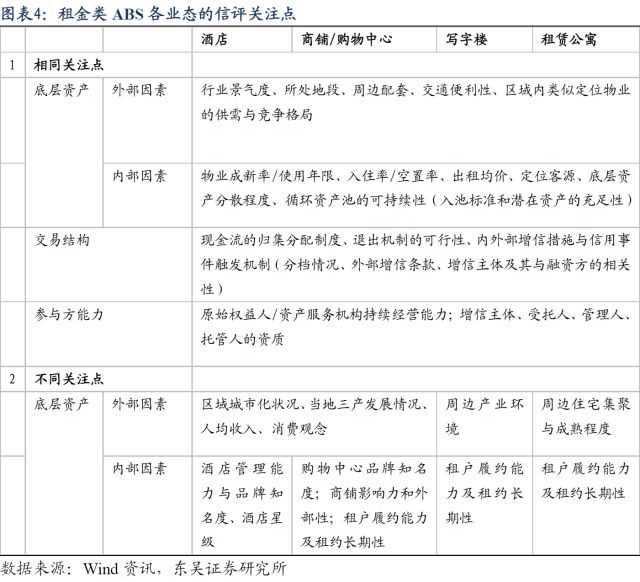

定性因素方面,租金类ABS的信评主要关注点包括底层资产的外部经营环境、内部经营状况及交易结构、参与方能力等,这些因素将会对定量分析现金流所作的假设以及相应的计算结果产生影响。底层资产分业态来看,各主要业态信评的定性关注区异同点如下表所示:

2.2.

定量分析

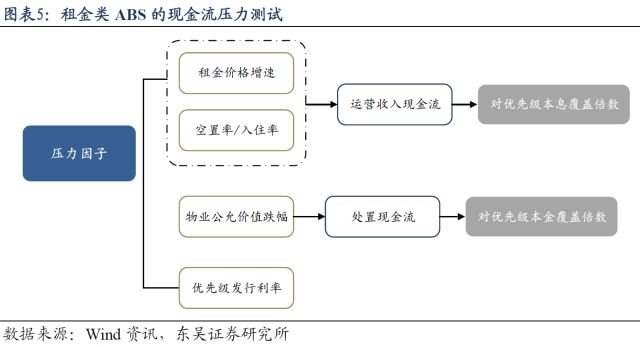

对租金类ABS而言,商业物业的定量现金流分析根据现金流入的不同分为若干部分,大体上主要包括运营现金流分析和处置收入现金流分析,分别对应对优先级各档的本息覆盖。

运营现金流的分析关注其对优先各档每年本息偿付的覆盖倍数。运营现金流分析中涉及到的因素包括:

收入结构、入住率、单价

等。正常情况下,假设上述因素保持现状,得到优先各档的利息覆盖倍数;压力情况下,假设产品存续期间,上述因素中的一个或几个发生下滑,计算得到优先各档的本息覆盖倍数,再考虑如优先各档上调票面利率后,相关因素发生同样变化,优先各档的利息覆盖倍数如何变化。如出现覆盖倍数小于1的情形,则需要分析外部增信对现金流的补充作用,其他类房地产ABS也同此。

而处置收入现金流测算在类Reits结构是指原始权益人不行使回购情况下,私募基金份额的变现价值(包括份额上市),而对于CMBS架构而言还包括所抵押物业的处置价值。正常情况下,假设变现价值即物业的资产评估价值,得到优先各档的

本金

覆盖倍数;压力情况下,假设物业市场价值每年的跌幅达到历史峰值或某一低值,再计算得优先各档每年的本金覆盖倍数。

2.3.

从定性到定量

上述所有的

定性分析最终都要为定量分析服务

。具体而言,定性分析的结果对定量分析的多个元素产生影响。

首先,在底层资产基本面因素方面,主要包括

压力因子的选择、加压幅度、现金流预测的不确定性

等。比如,物业A是地处热点城市CBD的甲级写字楼,物业公允价值、租金价格始终稳定上升,空置率保持低位,那么预测其未来现金流的不确定性较低,且相关的压力因子如空置率、租金价格增速等均可选择相对较小的加压幅度;而物业B是挂牌五星酒店,定位于商务、会议,历史鼎盛期主要被国有企业用作培训场所,近年受政策影响较大,收入存在显著下滑趋势,叠加自身将扩容,而当地供需已基本平衡,预计未来入住率、客房单价等将大幅承压,历史情况的可参考价值不大,现金流预测的不确定性也相应较高。但若资产池中的物业类型不一,区域亦较为分散,那么单一物业的现金流不确定性可能被冲淡。

而当优先档本息无法被底层资产收入全额覆盖时,则对增信承诺人资质的定性分析就成为了重要的信评考量点,包括增信人本身的资质,及其与融资人之间的关联关系、产业相关度等等,从而得到产品最终的对优先档的覆盖程度。

3、租赁类ABS信用分析案例

3.1.

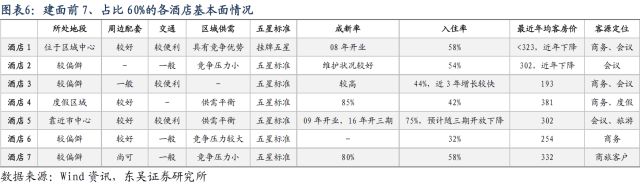

案例1-某酒店资产支持专项计划

以某酒店资产支持专项计划为例。该资产支持证券的交易结构为典型的类Reits结构,即私募基金投资酒店物业,其份额由原始权益人转手至资产支持计划。底层资产即为酒店运营收入。

各酒店物业中大部分位于广东省的三四线城市,均与原始权益人的关联方签订了酒店管理合同。外部环境来看,基本上各酒店所处外部环境一般,为挂牌五星或以五星标准设计,成新率大部分较好,部分酒店入住率偏低,主要酒店物业内外部情况如下表:

如前一部分所述,这些内外部因素的分析最终都将落到对酒店物业未来现金流的判断上。从上述情况来看,除部分挂牌五星受到政策影响存在较明显的弱化趋势外,大部分酒店的入住率、客房价总体保持平稳,现金流的可预测性较高。在定量分析上,信评报告在现金流压测中使用的压力因子包括入住率、优先级票面利率和酒店物业的公允价值。