2016年的新金融行业风云变幻,政策和市场环境的巨大改变让这个新兴行业进入到了发展的拐点。

馨金融盘点了今年对新金融行业影响最大的十大现象,它们是过去几年这个行业过速发展所带来的必然结果,也是未来几年左右这个行业走向的关键力量。

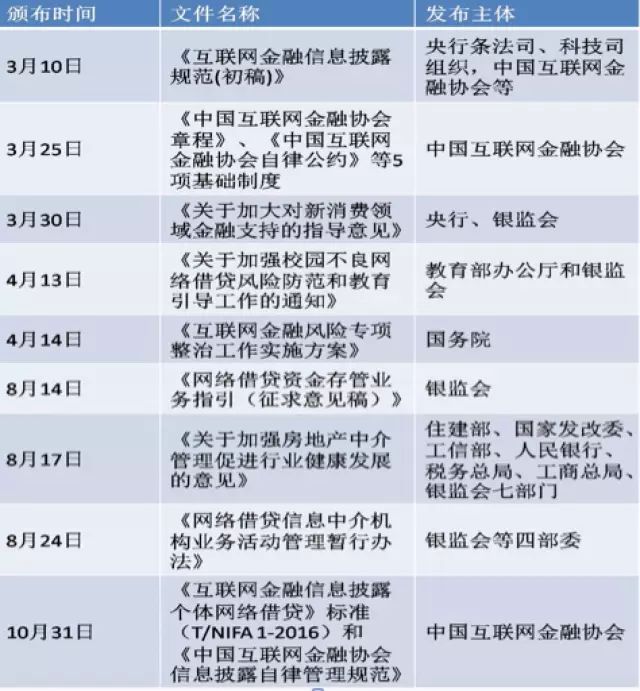

如果说2015年是互联网金融的监管元年,那2016年就是监管政策全面细化、落地的一年。

从2016年1月监管部门启动互联网金融领域专项整治开始,到12月央行副行长潘功胜指出互联网金融风险底数已经基本摸清,据馨金融不完全统计,中央及各地方监管机构围绕新金融领域至少出台了40余份文件。

其中,包括《互联网金融信息披露规范》、《互联网金融风险专项整治工作实施方案》、《网络借贷信息中介机构业务活动管理暂行办法》等政策的出台都对新金融行业发展的未来走向起到了决定性的作用。

监管思路的明确,监管细则的落定,加速了行业洗牌和重整。互联网金融监管朝着金融业强监管的方向靠拢,尽管没有实行牌照制,但种种条款也已经为行业准入和经营垒起了足够高的门槛。

比如,今年P2P平台面临的最大合规挑战之一,就是必须要有银行来做资金存管,由于对接银行存管不仅涉及到人力、物力、技术上的巨大投入,银行的准入门槛又在逐步收紧,其难度不亚于申请一张牌照。

据零壹财经数据显示,目前完成银行存管系统上线的P2P平台共有129家,不到正常运营平台的10%,其中有4家平台的存管模式为银行直连,32家平台为联合存管,其余平台为银行直接存管,而联合存管的模式在今年下发的《网络借贷资金存管业务指引(征求意见稿)》中也已经被明确告知——此路不通。

监管政策落地带来的直接影响就是:过去几年高歌猛进的新金融行业开始全面收缩。包括P2P、众筹、第三方支付等细分领域的企业数量开始减少,尽管整体市场规模仍在扩大,但份额逐步向少数头部企业聚拢。

截至到2016年11月30日,零壹研究院数据中心监测到的P2P借贷平台共4800家,其中正常运营的仅有1,613家(占到33.6%的比例),环比下降3.9%。照此势头发展,到2016年底,正常运营的平台将减少到1,500家左右。

众筹行业同样面临类似的问题,据零壹研究院统计,截至2016年11月30日,我国互联网众筹平台(不含港台澳地区,下同)至少有593家,其中问题平台和已转型平台(22家)至少有254家,约占42.8%的比重,首次超过40%。

而第三方支付行业,由于市场格局已定,再加上第三方支付和电子账户相关的一系列新政逐步落地,大量中小第三方支付企业寻求盈利的前景越来越暗淡,转型、退出、“卖身”成为了今年该行业的关键词。

经过前几年的超速发展,新金融行业积压了不少问题、蕴藏了不少风险,而监管政策的落地、专项整治的实施、行业洗牌的加速,以及市场环境和资产质量的变化等因素的叠加也催化了风险的集中爆发。

e租宝是2016年互联网金融爆出的一颗大雷,因其牵涉的金额之大(平台吸纳资金额近500亿)和投资人数量之多(牵涉投资人近80万人)而引起了一次行业“地震”,甚至引发了许多投资人对于整个新金融行业的恐慌情绪和信任危机。

随后,大大集团、快鹿集团等重磅“炸弹”接连引爆,让行业面临的舆论危机和信任危机持续发酵。另外,今年闹得沸沸扬扬的“裸条事件”、“一元购骗局”事件等等,都是行业不规范、不理性发展后产生的不良结果。

除此之外,还有有一些新型的诈骗模式,打着新金融的幌子欺骗投资者也同样值得警惕。

比如,今年许多新闻网站的“流量担当”之一“3M互助社区”,就是打着科技金融的幌子招摇撞骗。投资货币可选择人民币与虚拟货币(比特币、摩根币、百川币)。其实质就是熟人传销、高返利游戏。

风险的集中爆发是为前几年新金融行业非理性发展支付的代价,尽管过程惨痛,但客观来说,这也倒逼了监管政策和行业自律的完善速度,并且让互联网金融行业完成了一次用户的基本教育。

互联网金融兴起于互联网思维和模式注入金融业务带来的改变和机会,这种集体式的行业爆发曾经在很多领域发生过,比如,互联网+零售(电商)、互联网+餐饮(O2O)、互联网+出行(打车软件)、互联网+旅游(OTA)等等。

但与互联网改造其它传统行业不同,在经过了初期轰轰烈烈的“颠覆和变革”之后,互联网金融行业里,金融属性依旧占据主导位置,风险定价能力、资金获取能力依然是行业最核心的竞争力。

这一方面是源于目前互联网金融的监管体系和思路;另一方面则是由于互联网思维和模式的加入还只是部分提升和优化了金融服务的效率和便捷程度,并没有如其他行业那样出现变革性的产品和模式。

典型的案例就是,今年活的好企业都是在资产端有很强能力的公司。比如众所周知盈利困难的P2P行业里,大部分能够实现正向现金流的企业的盈利点主要是在资产端,通过赚取差价的方式实现盈利。

因为随着理财端的获客成本越来越高,线上流量越来越贵,理财端的盈利空间被压缩得非常有限。这也是为什么有些创业公司索性退出理财端的“烧钱大战”,专心为有流量由用户的大平台提供资产的原因。

另外,今年互联网金融ABS的爆发,平台开始大量引入机构资金都是很好的例证,未来获得稳定、大量、低成本资金将是互金企业的成败的关键,金融能力得到重估,地位进一步提升。

虽然互联网金融企业一直在强调科技的应用,但其中有多少企业,多少产品真正应用了互联网技术,业内人士都心里有数。2016年是互联网金融重新回归金融本质的一年,也是大家开始真正重视应用科技力的一年。

互联网金融不是简单的互联网+金融,而是把以大数据、云计算、人工智能等为代表的互联网技术应用到金融创新当中,让它成为增强风控能力、降低资金成本、锻造企业“护城河”的重要基础。

2016年,国内开始有越来越多的企业重新定义自己为“金融科技”公司,它也接替互联网金融成为最热门的行业标签。关于金融科技,沃顿商学院给出的临时定义是:用技术改进金融体系效率的经济行业。

尽管从某种程度上来看,名称的转换有些偷换概念的意味,但从行业的演进来看,过去通过简单复制,缺少核心技术的商业模式已经难以为继。不管是市场还是资本都越来越看重企业的差异化竞争力和以技术驱动创新的能力。

尤其,随着大数据、云计算、区块链、人工智能、移动互联等新一代信息技术的发展和应用,科技在提升金融效率、改善金融服务方面的影响越发显著。对于企业而言,在技术上的投入和创新的能力也将愈发重要。

(未完待续......)