想每天收到类似消息,关注我们吧!!点上面蓝字“药物一致性评价”,然后选择关注即可!

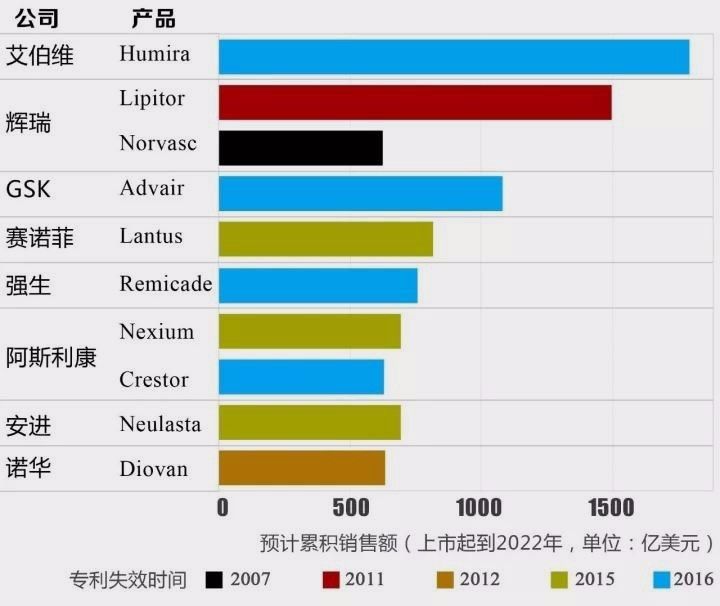

近日,生命科学商业情报公司Evaluate 列出了2007年以来失去专利保护的十大畅销药榜单,上榜药物累计创造的销售额将高达9150亿美元(约6万亿人名币)。

其中,累积销售额最高的专利过期药物是艾伯维(AbbVie)的修美乐(Humira),高达1790亿美元。

对此,艾伯维的高管表示,虽然公司针对与人肿瘤坏死因子-α(TNF-α)结合在一起的人源抗体所拥有的专利在2016年年底失效,但在2022年前都无须担心仿制药竞争的问题。据了解,修美乐的主要专利在去年失效,而得益于附加专利以及持续进行的诉讼案件,并不会很快面临市场竞争。

对制药行业来说,药物失去专利保护,也就意味着药企将会面临低价仿制药带来的竞争。

根据Evaluate的数据,辉瑞公司的超级“重磅炸弹”降胆固醇药物立普妥(Lipitor)累积销售额预计为1490亿美元。销售峰值出现在2006年,当时该药为辉瑞带来了近130亿美元的销售额。

然而,在2011年失去专利保护之后,立普妥为辉瑞贡献的销售份额大幅下降,其销售额从那一年的95.7亿美元下降到了2012年的39.4亿美元。

不过,这只品牌药物仍然保持了其“重磅炸弹”的地位。2016年,立普妥给辉瑞带来17.5亿美元的销售额。

在Evaluate的榜单上,葛兰素史克公司的舒利迭(Advair)位列第三,该药的预期累积销售额为1010亿美元。

据悉,舒利迭的组合物专利部分在2010年失效,吸入器专利在去年失效。但目前舒利迭仍然没有确切的仿制药竞争对手,因为对药企来说,仿制药物/器械这类组合产品相当困难。

梯瓦(Teva)虽然已经推出了一款竞争性产品,但该药并没有拥有与舒利迭完全相同的药品标签,因此,其在药店里的销售并不属于替代产品,这种情况制约了这只竞争性产品的崛起。

迈兰(Mylan)计划在明年推出舒利迭的仿制药产品,而约旦的Hikma公司近日表示,预计在2018年或2019年推出自己研发的舒利迭仿制产品。

赛诺菲公司最畅销的胰岛素来得时(Lantus)位居第四,其累积销售额预计将超过800亿美元。2014年,来得时销售峰值为82.4亿美元。而近两年该药已经失去了相当大的市场份额以及定价权。

根据一项专利和解协议,2016年年底,礼来(Eli Lilly)和勃林格殷格翰(Boehringer Ingelheim)推出了来得时的生物类似药Basaglar,试图夺取前者在美国市场上的份额。

默沙东也在争取推出自己的来得时生物类似药,但专利诉讼有可能会让其上市时间延迟好几年。

强生公司的类克(Remicade)在这份榜单上位居第五,该药的累积销售额将达750亿美元。类克于2016年失去专利保护,这一年的销售额近70亿美元。目前,强生正在全力应对几家制药公司在生物类似药方面发起的挑战。

在欧洲市场,生物类似药已经对这只品牌药造成了一定的冲击,默沙东(Merck)在那里拥有生物类似药的营销权。

三星和默沙东最近在美国市场上以35%的打折优惠推出了类克的生物类似药,而在这之前,辉瑞以15%的打折优惠推出了类克的生物类似药Inflectra。

不过,强生正在通过一系列的举措维持这只品牌药的销售额,比如,签订独家经销合同,将产品捆绑在一起面向大医院,以及向大型的独立输液中心提供幅度更大的价格打折优惠。

生物类似药到底将会对类克构成多大的影响,目前还有待观察。

全球制药巨头阿斯利康的耐信(Nexium),累积销售额预计为695亿美元。由于畅销药物耐信专利保护过期和政府需求减少,2012年开始营收出现下降。

据外媒报道,公司旗下的抗胃灼热药Nexium专利在欧洲过期,带来每年15亿美元的抗癌药物瑞宁得也在遭到更激烈的竞争。由于仿制药竞争导致公司损失接近20亿美元。

不仅如此,美国和欧洲的政府医疗保险削减药物采购,也令阿斯利康销售雪上加霜。这家英国第二大制药商在英国国内员工总数为8,000人,研发中心在柴郡,公司希望通过减员削减10亿英镑成本。

Neulasta是安进公司开发的长效粒细胞集落刺激因子药物,该药物主要用于促进化疗患者的白细胞生成。自问世以来,Neulasta迅速成为安进公司的头牌畅销药物,年销售额接近50亿美元,累积销售额预计为693亿美元,且大部分收入来自美国市场。

2016年7月,作为首个在美国上市仿制药的医药巨头,诺华公司在仿制药开发领域无疑是快人一步。然而,据媒体报道,旗下仿制药部门Sandoz开发的针对安进公司原研药Neulasta的仿制药版本意外遭到了FDA的拒绝。

过去10多年来,代文(Diovan)一直是诺华最畅销的产品。2007年诺华制药部门的总收入约为240亿美元,其中50亿美元来自代文。

然而,代文在欧洲的销售专利2011年秋季到期,2012年在美国的专利也到期,在专利到期前几个月,全球10多家制药企业都会开始生产代文的仿制药。专利到期后,这些仿制药就会出现在药房里,每片售价仅几美分。

对诺华而言,这意味着每年的收入将下降大约40亿美元(在已经存在仿制药竞争的国家,代文的销售仍能维持)。

除此之外,在该榜单上还有阿斯利康的可定(Crestor),以及辉瑞的络活喜(Norvasc),每只产品的累积销售额均将超过620亿美元。

据了解,络活喜是这份榜单上最早失去专利保护的产品,其专利保护早在2007年就已失效。

专利保护到期后,依靠专利保护获取销售额和利润的企业就会一落千丈,2012年是医药领域有史以来“专利悬崖”最严峻的一年,市值高达530亿美元的多个重磅品牌药跌下悬崖。而跨入2015年,医药领域将迎来第二波最严峻的“专利悬崖”,市值总额高达440亿美元的重磅品牌药排队跳下悬崖。

然而,专利药的专利到期,无疑也是给国内众多仿制药生产企业带来机会。此前,国内一些企业利用该机会分享到了原创药的相当大一部分市场,提供仿制药品,并且价格大幅降低。

同时,专利药的到期也给医保管理部门和患者带来福利,据来自市场调研机构Datamonitor数据显示,在仿制药面向市场的半年时间内,价格通常会下降到原专利药品价格的20%左右。