(转载请注明出处:微信公众号 lixunlei0722)

很多年前,社会上就流行着一个段子——“人傻,钱多,速来”。段子的版本很多,但就楼市和股市而言,其所表达的意思无非是:投资者非理性,大量热钱涌入,导致楼市和股市泡沫,两者都存在整体估值水平偏高的情况。不过,随着金融监管力度加大、货币增速回落速度超预期,钱多人傻的日子还会持续下去吗?

马克思曾经说过,资本主义的经济危机实质是生产过剩的危机,而且会周期性的爆发。从资本主义国家的经济史来看,确实如此。不过,随着西方资本主义国家制造业转移、服务业在GDP中的占比大幅提升,当今金融危机的触发点往往是资产泡沫的破灭,即货币过量导致资产的相对过剩,如90年代初日本的金融泡沫破灭、2007年美国次贷危机引发的全球性金融危机。

如今,我们讲的最多的就是要防范系统性金融风险,这说明我国的资产价格泡沫问题已经十分严重。这些年来,大家都在热议“资产荒”,之所以出现资产荒,从供求关系的角度来看,就是钱太多而资产供给不足,于是,资产价格就出现大涨。从2000年至今,楼市确实如此,由于一、二线城市的土地供给受严格管制,但货币供应量却大幅上升,导致房地产价格持续高涨。

不过,股市二十多年来的表现看似乎差于楼市,如何来理解股市的“资产荒”呢?事实上,若对所有股票的股价历年来的累计涨幅进行统计,可以发现股价的算术平均涨幅也非常大,只是被股市过大的波动幅度及指数失真掩盖了而已。如2015年尽管出现了股灾,但该年所有股票的算术平均涨幅达到63%,但因占总市值5%的市值最大的股票组合年涨幅仅3.4%,从而拉低了上证综指的涨幅。当年,占总市值5%的市值最小的股票组合(共130只)平均收益率达到142%。此外,A股的IPO几乎从来不愁销不出去,这在其他成熟和发展中市场中都是罕见的。

1990-2015年,在这二十五年里股市的“资产荒”主要体现在中小市值股票上。据有人统计,自2006年初至2015年末,若每年年初买入市值最低的5%股票组合,十年的累计回报率达到61倍,每年回报率超过50%。此外,若买入市盈率超过200倍的股票组合,十年的回报率也接近800%。

不过,自2016年至今,“中小创”的好日子似乎不再重现了,这是否意味着资本市场已经开始从资产荒转向资产过剩呢?年初至今,上证综指上涨了4.7%,但全市场只有四分之一的股票在上涨,若把所有A股按涨跌幅的大小进行排序,中位数的跌幅居然达到14%。可见,今年主要靠“漂亮50”来拉动指数上涨。难怪众多散户如此反感新股上市,这是因为一级市场供给增加对二级市场的股价带来负面影响。

统计显示,2017年上半年,A股市场共有246家公司首发上市,共筹资人民币1256亿元,IPO家数和筹资额同比分别增长303%和336%。尽管如此,A股市场上排队等待上市的公司仍有600多家,即便在A股发行价受限的情况下,仍有越来越多的公司谋求上市。与此同时,上不了A股转而上新三板的公司数量更多。上半年末,新三板挂牌企业数量已达到11316家。这说明,只要当前资产价格水平让“资产制造业”有利可图,则资产的供给一定会迅猛增加。

既然A股的股价和一、二线城市的房价均偏高,那为何不及时增加股票供给和住宅用地供给呢?监管当局之所以没有放松管制,就是为了避免发生系统性金融风险,供给多了就有刺破泡沫的风险。当前,国家政策就是要避免资产价格出现大起大落,要守住不发生金融风险的底线。但就市场而言,只要存在套利机会,资产供给就会通过各种形式释放出来。

例如,目前我国的私募股权基金(PE)和创业投资基金(VC)规模迅猛增长。据统计,截至2017年第一季度末,非证券类私募基金认缴规模高达 8.93 万亿元。这些PE、VC都是资产的制造者,最终大部分资产都要通过二级市场进行变现、退出,那么,A股市场每年的融资额要达到多少规模才能满足PE、VC们的基本变现需求呢?

这确实很难量化,但不妨简单假设一下:按目前近9万亿的余额,假设PE、VE的退出期为七年,且余额不再增加,若其中7万亿要通过A股市场的IPO或再融资进行变现,即便投资回报率为零,也意味着A股市场每年需要承接1万亿元的扩容压力,可见未来的市场压力将大大高于当前A股的IPO规模。

今年上半年,公募基金规模增加了9000多亿元,但其中货币基金和债券基金的增长占到96%,意味着投资二级市场股票的公募基金规模几乎没有增长。而目前证券类的私募基金规模约为3万亿元左右,且增速也已明显放缓。证券类的公募和私募基金增长缓慢,而PE和VC的规模突飞猛进,说明股票市场今后将面临供给远大于需求的问题。

以上只是从我国资本市场的公开数据中,发现今后股市将面临资产过剩的问题,如果从更宏观的角度看股市与楼市的供求关系变化,对认清未来资产价格的走势将更有帮助。

今年以来,我国的货币政策回归中性,M1和M2增速均出现回落,其中,M2增速已经连续两个月回落至10%以下。从历史来看,货币供应量增速的回落与股市估值水平的回落存在一定的相关性,如下图所示。之所以要用深圳成指的市盈率,是因为上证综指中银行和其他大市值股票的权重过大,且市盈率水平较低,影响上证综指估值水平对货币政策变化的响应度。

资料来源:Wind,人民银行,中泰证券研究所唐军供图

我国M1的增速从2016年7月份的25%回落至今年6月份的15%,反映了货币政策在金融去杠杆背景下自然收紧的趋势。M1增速回落,不仅拉低了股市的估值水平,也将拉低房价的涨幅。从今年上半年居民房贷余额来看,只比去年末增长了12%,增速比去年大幅回落,说明今年居民楼市加杠杆的情况大幅减少。

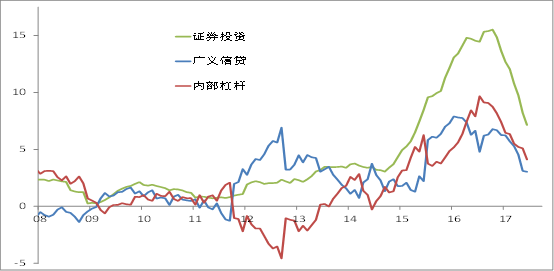

金融去杠杆背景下银行的证券投资和广义信贷规模均已回落(万亿)

证券投资=债券+股权及其它

资料来源:Wind,中泰证券研究所王晓东供图

虽然今年上半年新增信贷规模比去年同期略有回升,接近8万亿元,但为何广义信贷明显回落呢?这显然与金融监管加强有关,导致银行表外业务的规模下降,表外业务转表内后,证券投资的规模也出现了大幅下降。

今年以来,随着钢材、水泥等大宗商品价格的大幅上涨,不少人认为这是新一轮周期启动的明显特征。但为何CPI涨幅很小、M2和M1增速均在回落呢?我认为,钢材、水泥等价格的上涨只是表象,背后的原因主要有三点:第一,众所周知的去产能效果;第二,基建投资的高增长,第三,三、四线城市房地产新开工面积的增速见底回升。尤其是第三个原因,被大家所忽视。由于三、四线城市的土地购置成本低,故同样金额的房地产投资,三四线的钢材、水泥使用量可能是一二线城市的三至四倍。

但问题是,三、四线城市真的需要那么多房子吗?2016年初,之所以出台了楼市刺激政策,主要是为了三、四线城市去库存。如今,楼市去库存还算顺利,但未来的住房总量却又将大幅增加。在我看来,中国已经步入存量经济主导的时代,外出农民工的存量已经出现负增长,故现在基础设施建设超前了、房子多造了,那今后就得少建少造了,即所谓的总量不变的情况下,只是朝三暮四与朝四暮三的区别。

存量经济主导的当前与未来,增量对存量的影响将越来越小,故货币供应量增速的回落也是十分正常的,如1966-1988年韩国经济快速增长时期,其年均M2增长幅度竟然达到34%,而如今只有7%左右,占GDP的比重不到中国的一半。

相信不少人认为,这轮股市和楼市的疲弱是金融监管趋严的结果。我对此有不同看法,认为恰恰是因为金融监管加强,才有可能稳定市场并延缓泡沫破灭或消退的时间。凡是泡沫必然会消退,如今去杠杆、控泡沫,就是为了不让泡沫破灭、不引发系统性的金融风险。但是,楼市和股市都是市场,有市场就会有交易和套利,在估值高企的资本市场,资产供给必然会增加,如果人为维持偏高的股价水平,其结果必然是资产过剩。

综上所述,当经济潜在增速处于下行阶段且尚未见底时,很难相信新一轮经济周期会启动;当去杠杆、去库存、去产能等供给侧结构性改革的任务尚未完成,市场没有出清的时候,更不要奢望新周期了。我们更应关注的是,从货币规模过量到货币规模适中,从资产荒到资产过剩,都是此轮经济增速下行的库兹涅茨周期中,金融周期见顶回落的表现形式。因此,钱多人傻时代的结束已经为期不远了,只是资产价格高估值的思维定势暂时还将存在,但作为理性的投资者,应该放弃幻想了。

总之,全民博傻的时代已经接近尾声了,无论是真傻还是假傻,都应该回归理性,因为在资产过剩的趋势下,资产价格普涨的机会在这轮经济回落周期中很难出现。当前的PE规模肯定过大了,若再投资PE,退出难度会很大,更难奢望高回报;结构性机会永远存在,如价值和成长是永恒的投资主题,又如周期股目前仍可以看好(原因前面已经说了:基建、三四线、环保名义下去产能),但不意味着周期崛起;壳资源会继续贬值,但国有企业的壳资源仍有不确定的估值优势,因为国企改革中不少国企也需要借壳来提高证券化率。

延伸阅读:

下半年经济:存量主导 稳中有机

胜利者的悲哀

金融严管下周期还能延续?

可怕的时滞

我的新书推荐: 平装版在当当、京东、淘宝和各大实体书店均有销售

限量签名精装版在经济科学出版社独家销售

(长按下方二维码,选择“识别图中二维码”购精装版)

(转载请注明出处:微信公众号 lixunlei0722)