添信资本提供权益投资管理和财务顾问服务

更多观点请关注微博并购汪或添信学院

业务合作请加小汪总微信18519783108

2016年1月,昆仑万维以0.93亿美元的对价获得了Grindr 61.53%股权(估值1.51亿美元),2017年5月,昆仑万维再次出资1.52亿美元,取得Grindr 剩余38.47%股权(估值3.95亿美元),并于2018年1月完成交割。1年多的时间,Grindr的估值上涨了1.6倍。

近日,昆仑万维再发公告,宣布拟将其持有的全部Grindr股权转让给San Vicente Acquisition LLC,(新成立,背后实控人尚未披露),转让价格为6.09亿美元(约合人民币42.15亿元)。

相比第二次收购,2年之后,Grindr的估值仅上涨56%。

虽然说昆仑万维在本次出售中将获益约32亿人民币,但是早在18年它就准备将Grindr分拆到境外上市,从这一资本运作计划来看,也许会获得更高的回报。

2019年时我国国内最大的同性恋社交平台Blued,曾传出赴美上市的消息,当时有机构给出的估值是10亿美元。那么注册用户数接近Blued两倍的Grindr价值多少?

我们知道这次昆仑万维是受到美国的影响,基于所谓美国国家安全的角度被迫出售,在限定期限内必须出售的压力下,昆仑万维是否在Grindr此次的交易价格上做出了妥协?

接下来,添信并购团队就和大家一起回顾昆仑万维从收购到出售Grindr的整个过程,并且基于Grindr的发展现状与社交平台估值方法分析本次交易价格是否能够反映Grindr的真实价值。

1、昆仑万维收购Grindr:合计2.45亿美元

1.1 0.93 亿美元,取得 Grindr 61.53% 股权

1.2 1.52 亿美元,购买剩余38.47% 股权

2、全球最大同性恋交友平台

2.1 8000 万注册用户,月活千万

2.2 盈利模式:会员费+广告

2.3 为什么没能打开中国市场

3、遭遇美国强制干涉

3.1 数据访问受限+部分停止运营+限期出售

3.2 6.09 亿美元出售

3.3 分拆上市折戟,损失4亿美金?

4、估值几何?

4.1 用户数量还有较大增长空间

4.2 Grindr 的月活跃用户价值更低?

5、点评

昆仑万维收购Grindr:合计2.45亿美元

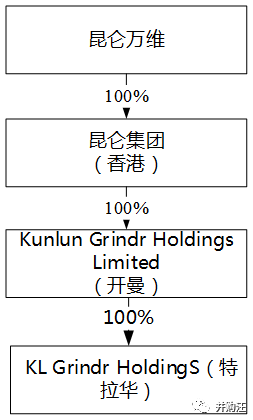

2016年1月,昆仑万维发布公告称,董事会通过投资Grindr的议案,以昆仑集团为投资主体购买 New Grindr LLC(现已更名为“Grindr LLC”)部分股权,具体方案如下。

收购方:美国特拉华州公司KL Grindr Holdings。KL Grindr Holdings股权结构如下:

交易对方:Grindr Holding Company。

标的:Grindr 98,448,000股份(61.53%股权)。

交易对价:0.93亿美元(约合人民币6.02亿元)。

结算方式:现金结算。

资金来源:自有资金。

100%股权对应市值:1.51亿美元。

PE(对应2016年净利润):19.61。

2017年5月,昆仑万维发布公告以昆仑集团为出资主体收购Grindr剩余 38.47%股权,交易方案如下:

交易对方:Grindr Holding Company。

标的:Grindr 38.47%股权。

交易对价:1.52亿美元。

100%股权对应市值:3.95亿美元(较第一次购买股权估值上涨了1.61倍)。

PE(对应2017年净利润):42.66。

上述交易完成后,昆仑万维获得了Grindr 100%股权,总成本2.45亿美元。

全球最大同性恋交友平台

Grindr从事针对 LGBTQ 群体的社交网络平台运营,目前是全球最大的LGBTQ(女同性恋Lesbian,男同性恋者Gays,双性恋Bisexuals,变性Transgender及酷儿Queer的缩写)社交平台之一。活跃用户主要分布在欧美等发达国家和地区。

Grindr成立于2009年,据其创始人采访记录,“Grindr来自grinder(研磨机),因为我们喜欢咖啡研磨机的概念,喜欢那种‘把各种东西混合在一起’的意思……此外,Grindr还暗含‘guy finder’(寻人探测仪)之义……”

它的运作原理是软件获取用户设备的位置信息(如GPS等)后,列出其他相邻的用户列表(潜在社交对象)。用户即能通过这样的界面,进一步阅读其简介,并与其聊天、发送照片、Gaymoji表情及地理位置。

根据昆仑万维年报,

截至2018年报告期末,Grindr在196个国家拥有超过8000万的注册用户,月活跃用户达到1000万,日活跃用户达到400万。

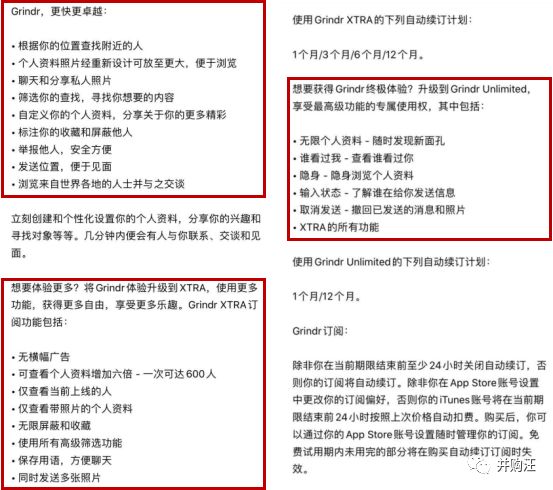

Grindr有三个版本。

免费版可以根据用户的位置,定位到用户身边的同类,用户可以阅读对方的个人简介,并有聊天、传照片功能。

除了免费版本,还有收费的Grindr Xtra版本以及更高级别的Grindr Unlimited版本。

Grindr Xtra的功能包括过滤广告、查看更多个人资料、无限屏蔽和收藏等功能。

Grindr Unlimited则在Grindr Xtra的基础上增加了隐身、撤回消息和照片等功能。

以国内苹果商店中Grindr软件介绍为例:

可以看到这两个付费的版本,其功能都非常具有实用性。比如作为想要交友的用户来说,可能会对其他人的形象、身高、性别角色、种族等有倾向,就会用到筛选功能,普通用户则不能筛选,且只能浏览100人资料,其中还包含在线的、不在线的,这时用户的付费意愿会大大加强。所以对于经常使用软件的用户来说,对高级功能需求较大。

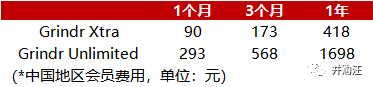

直接缴纳对应会员费用就可以升级功能。会员费用如下:

除了收取会员费,Grindr还是一个很好的广告平台,其广告模式包括弹出广告、条幅广告、奖励视频广告等。

Grindr将用户群形容为“懂科技的有钱人”,全球同性恋群体的数量不可小觑,据统计同性恋约占总人口数的4%—6%,全球范围内,LGBT人口超过了4亿,拥有3万亿美元的消费能力。

许多大品牌,如Uber、Airbnb、奥迪等都在Grindr上投放过广告,J.W.Anderson 某年秋冬系列时装秀也曾在Grindr上直播过。

Grindr的会员费和广告收入每年均保持25%以上的增长。

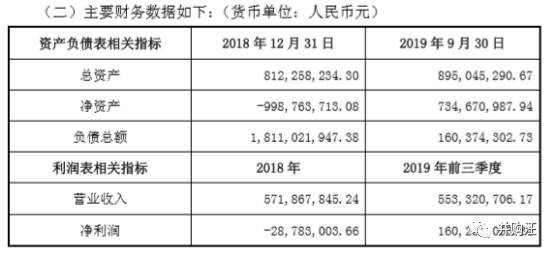

2017年、2018年、2019年前三季度,Grindr分别实现营业收入4.43亿元、5.72亿元、5.53亿元,实现净利润6,207.52万元、-2878.30万元、1.60亿元。

虽然其营收增长较为平稳,但是净利润却出现大幅波动,可能是受到营销费用、财务费用增长的影响。

另外,Grindr在2018年负债总额达到18.11亿,大幅超出历史平均水平,目前我们无从得知这一变动产生的原因。

目前在全球市场,与Grindr可以形成竞争关系主要是Blued。

Blued 是我国的知名同性社交平台。官网显示其目前已经在全球193个国家和地区拥有了4000万的注册用户,海外用户占比已达30%。

其中,国内用户约为2800万左右,按照同性恋约占总人口的4%-6%的比例计算中国同性恋群体约有5600-8400万,若取其中间值,则我国同性恋人口约7000万,也即每20个人中就有一个是同性恋。假设男女同性恋比例相同,则我国男同性恋人数为3500万,意味着我国的男同社交垂直领域市场中,Blued的渗透率达到了80%左右。

如今,Blued已经在泰国、越南、菲律宾、韩国等地排名实现对Grindr的超越,另外在亚洲第二大LGBT市场印度也处于与Grindr并驾齐驱的状态。

2016年12月,Blued投资美国当地第二大社交软件 Hornet,以资本入驻和深度合作的方式进入了北美市场。据了解,Hornet 目前拥有1500万总用户数和300万月活用户,在法国、俄罗斯、巴西等国家和地区的同志社交市场排名第一。

而Grindr虽然被中国企业收购,并且在世界各国的注册用户都有了大幅的增长,但是在中国的发展却不温不火。

一方面Grindr也像Facebook一样,在中国还需要设置VPN才能注册使用,这就在一定程度上阻碍了其中国用户的加入。很多用户对于“翻墙”操作可能并不熟悉,而且觉得麻烦,那么就会转而使用另一款注册更加方便的同类软件。

另一方面,Grindr的一些付费功能,比如简单筛选和可查看人数,Blued上是免费的,而且Blued在会员收费价格上也比Grindr便宜很多。

另外,从互动性和粘性上来看,Blued上有比较丰富的直播活动,还有代孕、HIV检测等配套服务,进一步贴合了用户的需求。

可见,Grindr在国内的产品还是有很大的改进空间的,不过还没等到Grindr在国内“大展身手”,美国方面已经开始有人提出反对意见,表示Grindr卖给中国买家,将可能导致大量公民信息被第三方获取并利用,对国家安全造成威胁。

这又对Grindr以及昆仑万维造成了怎样的影响呢?

遭遇美国强制干涉

2019 年 5 月 9 日,昆仑万维、Grindr 与由财政部和司法部代表的美国政府(统称“CFIUS Monitoring Agencies”,以下简称“CMA”)签署《国家安全协议》(以下简称“协议”)。

协议的主要内容如下:

(一)数据访问限制

自协议生效之日起,

昆仑万维、其关联方和受限人员均不得访问部分有关 Grindr 的用户、信息系统、网络连接、设施的敏感数据。

Grindr 亦不得向中国境内的任何个人或实体或代表其行事的人员传输敏感数据。

(二)治理规范

Grindr 应停止在中国境内的所有运营事项,且不得雇佣、委任或聘用 Grindr 之前从未聘用的任何昆仑及其关联方人员。

Grindr 应当使其总部维持于美国,并于其进行Grindr日常业务运营及管理事项。Grindr董事会应由三名经CFIUS批准的人员组成:(i)一名由昆仑委派的人员担任董事;(ii)一名具有移动应用技术和行业经验的美国公民担任独立董事;(iii)一名具有国家安全方面专长的具有美国安全机密级别的美国公民担任安全董事。

(三)Grindr的股权出售

在2020年6月30日(“剥离期限”)之前,昆仑应向一个或多个主体出售其持有的Grindr的100%的股权。

如果公司方未能在剥离期限前完成Grindr的出售,则CMA有权要求昆仑寻找适格受托人并与其签署信托协议

,根据昆仑与受托人之间的信托协议,昆仑将不可撤销地向受托人转让其直接或间接持有的对Grindr的所有权益,昆仑作为该信托受益人,将取得信托出售Grindr股权后的所有权益。

这一协议的签署对于Grindr和昆仑万维来说都存在负面影响。

首先是用户的敏感信息怎么定义?对于社交平台来说一大盈利来源就是基于数据分析用户画像,并且针对性地投放广告,这也许会间接影响收入。

其次停止在中国的运营也会影响Grindr的部分收入,未来是否会恢复还未可知。

最后就是1年内必须卖出,在这一压力下,昆仑万维想要找到出价合适的买家则会比较困难。

临近剥离期限,昆仑万维终于找到了买家。

2020 年 3 月,昆仑万维公告,与 San Vicente Acquisition LLC(以下简称“买方”)达成初步股权转让意向,拟将昆仑集团所持有的 Grindr Inc.(Grindr Inc.持有 Grindr LLC 100%股权)98.59%的股权,以约 421,502 万元人民币(合 60,850 万美元,最终以调整后的交易对价以及审计审定数据为准)对价转让给 San Vicente。

买方是什么背景?

根据目前披露的信息,我们只知道买方是2020 年 2 月 19 日于美国特拉华州新成立的公司,特意为此交易设立,实际控制人是自然人,均为美国企业家、资深投资人,具体身份则无从知晓。

为什么是98.49%的股权?

剩余股权掌握在Grindr Inc.的高级管理人员及核心员工手里。

这次方案的采用了A股并购中不怎么常见的交割日后交价格调整机制,我们此前在分析好想你出售百草味的方案时有过简单分析,这里不做赘述。

支付方式为现金支付。

具体支付如下:

1、交割日,买方向卖方支付交割日价款,约为211,270 万元人民币(合30,500

万美元);

2、交割日后 10 个工作日内,买方向卖方支付交割日调整价款,预计约为

33,596 万元人民币(合 4,850 万美元);

3、交割日起 2 年内,买方向卖方支付约 69,269 万元人民币(合 10,000 万

美元);

4、交割日起 3 年内,买方向卖方支付约 107,367 万元人民币(合 15,500

万美元)。

整个交割时间长达3年,对于买方来说减小了短期的资金压力。目前我们并不确定买方的资金方案如何安排,一般来说,除了买方各个投资人的自有资金以外,还有可能引入部分债务融资,如果交割期限拉长,那么买家使用短期贷款是比较有利的。

昆仑万维2.45亿美元的成本收购了Grindr,这次以6.09亿美元卖出,大概能确认投资收益约31.64亿元人民币。

如果单从投资收益绝对值来看,出售Grindr确实带来了不菲的回报。

不过早在2018年8月,昆仑万维就曾公布过关于Grindr拟境外上市的提示性公告。

昆仑万维在“参股公司+分拆上市”是很有经验的。

2016年7月,昆仑万维以全资子公司香港万维为投资主体,与其实控人周亚辉旗下的FH及KFH、三六零旗下的奇虎香港等组成买方团,购买Opera100%的股份,交易价格5.75亿美元。2016年11月,股权完成交割。其中,香港万维间接持有Opera33.3%股权,实际出资1.91亿美元。

2018年2月,香港万维又以6.36亿美元的估值购买了FH及KFH间接持有的Opera合计 14.7%的股权,交易对价合计0.93亿美元。交易完成后,香港万维持有Opera48%股份,累计出资2.84亿美元,对应Opera100%股权估值5.92亿美元。

2018年7月27日,Opera在纳斯达克上市,当时市值曾高达13亿美元,而昆仑万维收购Opera48%股权的总成本为2.84亿美元,其持有的48%股权对应的公允价值是6.24亿美元,投资收益达3.4亿美元。

如果Grindr也能够顺利在境外上市,昆仑万维把部分股份套现退出,也许就能收回成本并且赚上一笔。

当时昆仑万维并没有给出对Grindr的估值,但是我们可以借鉴Blued的估值做个参考。

2019年8月,Bloomberg报道:Blued开启了赴美上市的计划,预计将在2020年登陆美国进行IPO。相关机构暂时为Blued给出了10亿美元的估值。

如果从注册用户量的角度看,Grindr 8000万的用户是Blued的两倍,而且Grindr在美国市场的知名度更高,影响力也更大,如果上市,获得10亿美元以上的估值应该不难。

估值几何?

当然仅以注册用户数来衡量两个社交产品的估值未免太过粗糙。如果我们对于社交平台进行估值,用户数量只是第一步。

面对细分的用户人群,社交媒体试营销和市场推广的绝佳场地。所以,用户数量是社交媒体的根本,决定了它未来的营收和利润。

对于社交平台来说,用户越多,平台的价值越大,当一个网络的用户超过一定的阈值的时候,这个网络的用户就会出现指数性的增长,而达到了一定的规模,这个社交关系链所构成的关系网络会反而将用户牢牢的锁定在这个社交网络当中。

非常典型例子是Instagram。2012年4月,在创立仅551天后,Instagram仅凭3000万的用户,就被Facebook以10亿美元的天价收购。而且前者在商业模式和变现盈利上还是一片空白。

然而,18年Instagram用户量增长30多倍,突破10亿,估值则达到1000亿美元,增值了100倍。

而Grindr在其垂直用户群体中一直享有很高的声誉,在欧美市场,“Grindr”基本上是男性社交软件的代名词,这使得Grindr有着用户倍增的潜力以及低于市场均值的获客成本。

这一点体现在数据上,Grindr注册用户从2017年的4000万,增加至2018年8000万。