一、

2017年上半年实现净利润4.6亿元

公司17年上半年权益净利润4.6亿元,折合每股收益0.28元。第2季度净利润为2.0亿元,环比减少25%,其中第1、2季度EPS分别为0.16元、0.12元,主要源于二季度吨煤售价下滑、吨煤成本微幅增加。

二、上半年原煤产量396万吨,吨煤净利116元/吨

2017年上半年

:原煤产量396万吨,同比减少5.5%,主要源于老屋基矿(115万吨/年)于16年10月关闭;商品煤销量349万吨,同比下滑1.4%。其中,精煤销量186万吨,混煤销量160万吨。上半年吨煤收入、吨煤成本分别为800元和527元,同比增长95%、56%,吨煤净利116元/吨。

2017年第2季度

:公司17年第2季度商品煤产量168万吨、181万吨,环比增长4.7%、7.4%,吨煤收入、吨煤成本分别为769元、523元,环比分别下滑8%、下滑1.2%。

三、

规划在建产能1500万吨,两年内预计投产420万吨

在产煤矿5个,合计产能935万吨。

根据公司公告,火铺矿(180万吨)、山脚树矿(180万吨)、月亮田矿(115万吨)、土城矿(280万吨)、金佳矿(180万吨)。

在建煤矿2个,合计产能1500万吨。

根据公司公告,盘江集团核减产能510万吨(响水矿核减70万吨,火铺矿核减60万吨、老屋基退出115万吨等),用于马依煤业和恒普煤业的产能置换。1、马依煤业:设计产能1080万吨/年。预计马依西一井(240万吨)19年投产。2、恒普煤业:设计产能420万吨/年。其中发耳二矿一期(90万吨),17年4月获得采矿权,预计19年投产。3、金佳矿佳竹箐采区(90万吨),预计18年下半年投产。

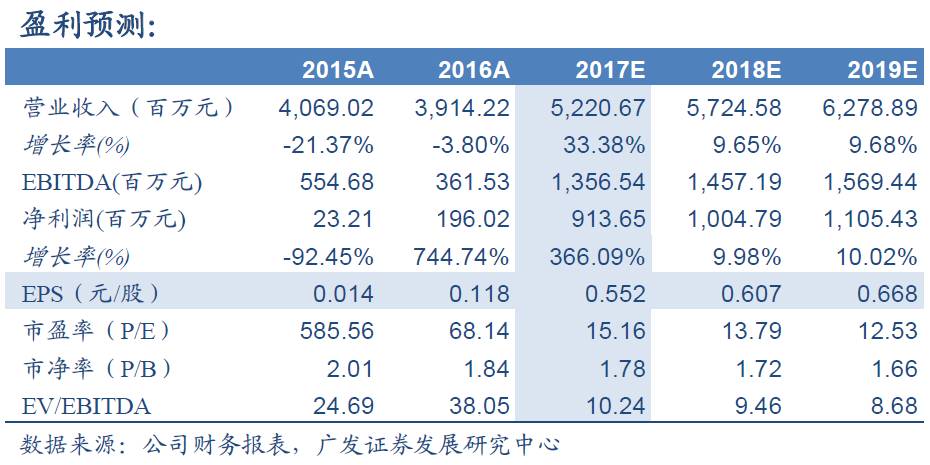

四、预计公司17-19年EPS0.56元、0.61元和0.67元

公司是西南地区的焦煤龙头,具备明显的区位优势,且储备资源较多。公司目前17年PE15倍,维持“买入”评级。

风险提示:

煤价走势低于预期,进口焦煤冲击国内价格。