本周一,中国的债券通高调登上历史舞台。从今年3月份至今,债券通这个概念一直在市场上被热炒。非但央行副行长潘功胜牵头推进,就连最高领导也多次为债券通站台。显然,债券通承载的期待与任务不同寻常。

通了什么?

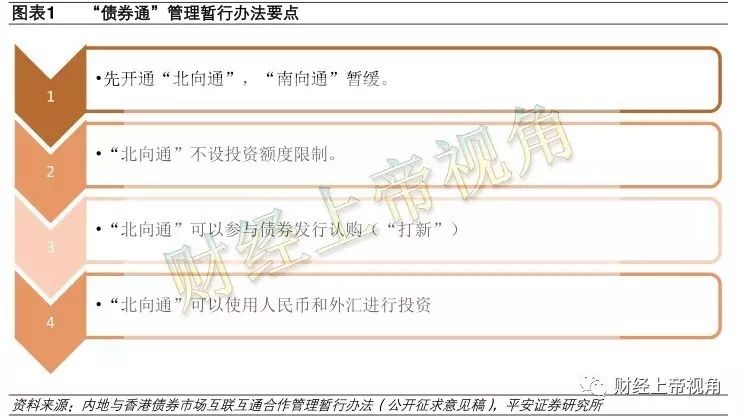

根据官方解释,债券通是境内外投资者通过香港与内地债券市场基础设施机构连接,买卖香港与内地债券市场交易流通债券的机制。这次开通的是“北向通”,即境外投资者经由香港与内地基础设施机构之间在交易、托管、结算等方面互联互通的机制安排,投资于内地银行间债券市场。“南向通”则相反,开通的时间将根据未来两地金融合作总体安排适时推进。

对于债券通,很多经济学家认为这是人民币国际化的重要战略,债券通为人民币资产出海开拓了渠道。的确,国际上许多专业机构会配置美国国债、日本国债、欧洲国家的主权债务,有不少机构对于已经沦为垃圾债的希腊国债依然保有一定份额,而唯独对于中国国债不闻不问。论质量,中国主权债务怎么说也不会比垃圾级的主权债务差,中国政府债务比重连

40%

都不到,主权债务风险远低于发达国家。之所以鲜有专业投资机构投资中国国债,主要原因还在于中国本身闭塞的金融渠道。

众所周知,中国经常帐项已经完全开放,但资本项基本没有开放,除了

QFII

和

CIBM

外,根本没有投资中国国债的渠道。因此,国外投资者没有配置中国国债也属正常,不给别人提供购买的市场,怎么还能指望别人来买呢?实际情况是,中国主权债务的信用评级并不低,属于优质资产类别,但企业债务或一些地方债的话就另说了。

债券通打开了境外投资者投资国内债券的大门。

好话说到这应该够了。毕竟,还有一大堆“宠物”争着跳忠字舞呢。接下来,笔者要谈一下另一面,有光的地方就一定会有影。债券通开通的本质是希望国际资本接盘中国债市泡沫。当初穆迪下调中国主权债务评级的主要理由就是因为中国债务,如果考虑影子银行规模的话,中国整体债务水平肯定超过

GDP

的

300%

,而且,不同于发达国家的是,中国债务主要集中于国内企业部门且债权人多为国内资本。企业乃一国经济骨髓,一旦出现大面积债务违约将是危及全局的致命内伤。西方发达国家的债务规模也不小,但他们的债务主要是政府债务。美国债务规模不小,但相当一部分债主是国际社会,中国和日本是美国最大的两大债主。由于债务风险向外分散,即使爆发债务问题,本国受损固然不可避免,可并不至于造成致命伤。反倒是那些配置了美债的国家和机构要受牵连,而美国企业部门杠杆并不如政府债务那样搞,经济的底子没有被削弱。债券通的根本目的是开通对外渠道,向外分散债市风险。

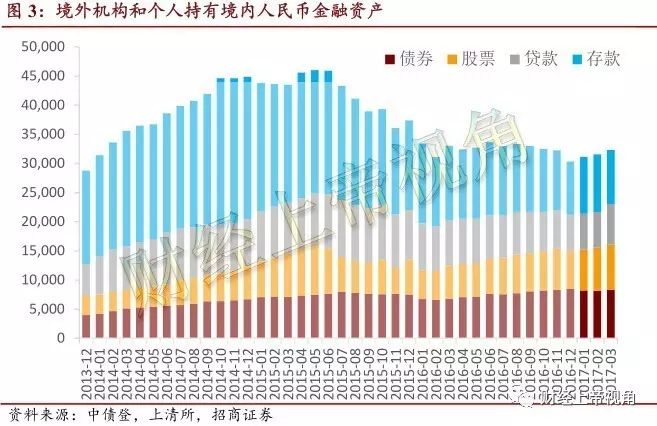

目前,海外投资者持有人民币资产的规模持续萎缩,主要原因是811之后,人民币存款规模急剧下降。同时,FDI数据也连续录得净流出,国际资本对于中国市场的热情正在下降。眼下,中国最需要做的就是尽快树立良好形象,逆转这种局势,从新吸引国际资本投资中国。为此,开放资本项是必然前提条件,之后,想必还会有一系列优惠政策推出。

不过,在不断拓宽外资大门的桶时,也增加了外部输入性风险的概率。

别忘了,人民币汇率大跌纵然有时势所趋、价值回归的原因,但也有一部分原因是外资做空。汇市能做空,债市难道不能吗?

没通什么?

债券通开通了“北向通”,而“南向通”依旧遥遥无期,为何?“南向通”与“北向通”正好相反,属于境内投资者可以购买海外债券的通道。截至目前,官方对于“南向通”具体开放时间没有给出明确答复,仅表示会加快研究,尽快推出。

其实,政府方面心理也很清楚,不能轻易推出“南向通”。因为“南向通”一旦开启就等同于打开了资本外流的大门。

现今,国内因为严厉的资本管制,封堵了一批想要出去的资金。以前通过购买境外股票、保险、房地产等模式都已经行不通。而且,连企业海外并购这条路也受到了重创。试想一下,连安邦这种企业也出问题了(不敢深入,人家背景雄厚,也就胡舒立这种有背景的敢去招惹),更何况其他?

今年以来,银行结售汇逆差继续低位徘徊。这种低水平逆差完全是因为限制了资本流出渠道所致。市场积压的资本外流需求没有得到实质性缓解,笔者自己的朋友圈还有不少资本询问有没有其他的外出渠道。在不出卖哥们的基础上可以透露一点,表面上资本外流规模控制住了。然而,这种强堵硬拦反而为灰色渠道提供了市场,不少别出心栽的资本外流方式正在悄悄兴起。

此外,外汇占款的下降也压缩了央行调控空间,不知道有没有人注意到,从6月底至今,央行已经连续两周没有采取逆回购操作。

央行周二发布的公告称,鉴于目前市场上流动性已经十分充裕,故不再采取逆回购操作。话虽如此,可真相恐怕是未必吧。(注:外汇占款与基础货币量呈正比关系。央行通过SLF、MLF、PSL对冲外汇占款下降,但这种操作虽然能补充流动性但会增加国内风险系数)

另外,

仔细阅读债券通规则可以发现,个人投资者根本无缘债券通,能够参与债券通的都是机构投资者。

可能管理层也意识到了国内个人投资者盲目跟风的可怕性。

无论2015年的股灾还是之前的股市泡沫,个人投资者盲目跟风的恶习显露无疑。缺乏独立、理性思考,跟着大众情绪走的习惯奠定了市场隐患。正如前文所提,债券通一旦开通了“南向通”后就等同于打开了资本外流的大门。中国个人投资者中,个体掌握的资金体量极其有限,但因为整体基数大,群体效应的影响非常恐怖。试想一下,中国外汇储备3万亿美元,个人每年购汇上限5万美元,如果有6000万人都顶格购汇的话,外汇储备将瞬间被抽空。有多少人想过,这是多可怕的事?3万亿美元的外汇储备规模放到世界上任何一个国家都是非常雄厚的抗风险资本,那是因为那些国家人口基数少,购汇需求没有现在的中国这样夸张。在中国,4%的人口就能让足以令全球各国艳羡的外储瞬间蒸发。(注:中国中产人口比例已近20%,4%的人口顶格购汇的情况并非小概率事件)

所以,从这种角度考虑,“南向通”的开放时间恐怕还要等很久。至少,在国内资本外逃情绪真正消退前,“南向通”很难面世。至于开放个人投资者参与债券通的可能性非常低。

该通什么?

从这次债券通的规则来看,监管层已经十分谨慎,但终究道高一尺魔高一丈,漏洞依然存在。有两个最应该打通的通道没有开通:信息与监控。

众所周知,中国国内与境外存在着严重信息不对称。境外媒体的消息往往比国内媒体要快、要准。

股灾后曾有一段有趣的插曲。股灾后不久,路透报道了肖钢将要下台消息。由于这则消息并非证监会官方公布。因此,对于路透的这次代俎越庖,我国非常不满。证监会执意要求路透道歉,澄清谣言。路透作为世界级媒体,本身有媒体的气节和操守,宁死不屈招致国内再无路透的市场。可是,仅仅两个月后,肖钢果然从证监会主席的位置离开,变成了扶贫办主任。事实证明,路透当初的报道并非谣言。

不过,这件事真正应该引起注意的并不是什么谣言不谣言,而是在国内新闻方面,外媒为何能比国内媒体还要快?这才是所有国人应该反思的问题。实际上,外媒消息比国内媒体更快更准的案例有许多。大家对于“知情人士”、“消息人士”这种神秘信息源应该不陌生。说实话,笔者都认为国内政府机构中有不少此类“细作”,更不要谈其他监管机构了。

一国媒体对于本国信息的敏感度、发布速度、准确度还不如境外媒体,这种奇葩现象恐怕放眼世界也为数不多吧。

当然,国内媒体人肯定会抱怨这是体制问题,非人力所能改变。但是,既然向境外机构开放了国内资本市场,就必须要做好全面金融战的准备。在金融战中,消息往往会成为决定胜负的关键因素。更何况,境外机构水平原本就高于国内,人民币保卫战的伤痛应该没那么快就淡忘吧。(注:人民币保卫战中,央行通过行政手段阻止了人民币下跌趋势,而非靠实力打赢境外机构)