文:

凭栏欲言

年后户外活动大幅减少,码字时间无形中增加了很多,结果盯多了电子产品就眼睛生疼,于是短暂调整了几日。

周六,众多热心读者留言让我解读一下,外储怎么只减少了12亿,似乎与海关数据严重恶化不匹配。

我就查询了一下外储数据。

01

论说话的艺术

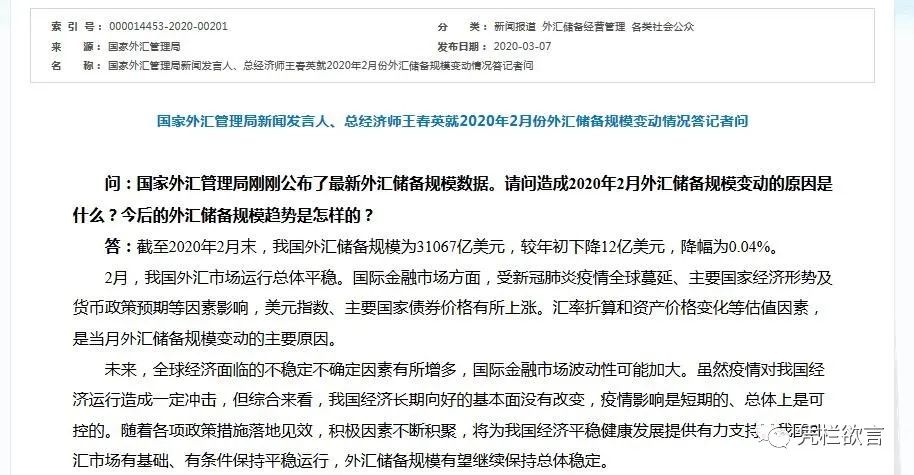

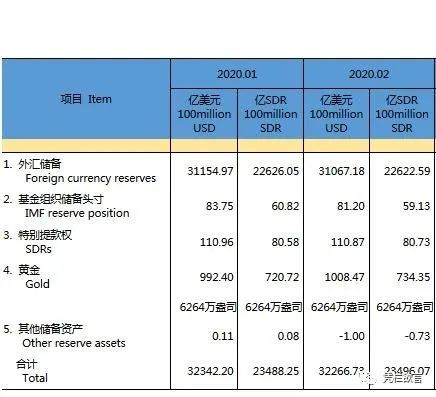

周六,外管局公布外储

下降12亿

,我相信绝大多数人只记住这个数字,并由这个数字认为外储波动十分有限,无形中这强化了信心,

却并没有发现其中的说话技巧。

笔者较真的扫了一眼外储公布数据,似乎发现什么地方不太对劲。

外储明明是环比下降87.79亿,怎么变成了12亿?

仔细一看,原来笔者的心理惯性以为外管局按惯例公布环比变动,但实际这次公布的是,与年初对比,即与2019年12月的数据对比。

说话的艺术性。

02

最为乐观的数据——由顺转逆

3

月7日,海关总署公布数据显示,今年前2个月,我国货物贸易进出口总值4.12万亿元人民币,同比下降9.6%。其中,出口2.04万亿元,下降15.9%;进口2.08万亿元,下降2.4%;贸易逆差425.9亿元,去年同期为顺差2934.8亿元。

海关总署数据,似乎更为契合国内通胀及疫情冲击会强化进口,遏制出口的现状。

中国有多个数据口径可以了解货物贸易情况。其中以海关总署的贸易数据最为乐观。这并不代表海关数据有失真,海关总署的每一个数据都会有对应报关单支持。海关数据失真这仅仅是因为中国资本项存在管制,资本项流动假道贸易的行为不可避免,这在事实上造成了海关数据的过分乐观。

2

月,这个最为乐观的数据由顺转逆。

由去年同期顺差2934亿人民币转为逆差425亿人民币。

03

那个数据可以准确反应外储变化?

显然不会是海关数据,首先,海关数据口径过窄,仅体现贸易。其次,海关数据过于乐观,当然或许正是因为这个数据足够乐观,诱导关注此数据的行为似乎也最多。

按理来说,最客观的体现外储未来走势的数据应该是银行结售汇数据,尤其是其中的

经常项目

,更是汇率升贬的基本面。但其在2019年与外储变动失去了关联性。

3

月6日,外管局公布了一月份银行结售汇数据。

可以发现一月份,银行结售汇数据顺差

63.85亿美元

,其中经常项目顺差31.52亿,资本和金融项目顺差51.31亿美元,银行自身逆差18.99亿,单看经常项顺差31.52亿美元,似乎不错。

实则不然,因为历史的1月份数据都有外贸企业恐慌性结汇因素。

先来看下2020年1月银行代客涉外收付款数据:

可以发现,2020年1月份代客涉外收付款顺差74亿美元,但经常项是逆差124亿美元。

对比发现:

1)

银行代客涉外收付款数据或更准确体现外储变动。

(74亿美元)更贴近于一月份外储增长75.73亿(考虑外储资产详细构成未对外公布,仅可做参考)。

2)

历史1月份外储增长都有恐慌性售汇因素。

银行代客涉外收付款的

经常账户

,一月份逆差124亿美元,但银行代客结售汇的

经常账户

,一月份顺差31.52亿美元。一个顺差一个逆差,

或源于1月份人民币汇率急速拉升导致外贸企业恐慌性结汇所致。

这从2019年数据可以得到验证, 2019年1月份,经常项同样有94亿美元顺差。但2019年全年,银行结售汇数据

经常项

是逆差611亿美元。这显示近年

1月份数据都是比较突兀的

,或主要原因就是

年末汇率升值驱动外贸企业恐慌性结汇。

3)

外储增长背后是债。

从一月份看,外储的增长是与银行代客涉外收付款的顺差数据匹配。或意味着外储增长源自

对外,资本和金融项目融资;对内,借涉外客户

未结汇

资金。

04

恨爱交加的热钱

银行结售汇数据自2015年起,年度经常项一直是逆差,代表外储的稳定或增长,只能由资本和金融项顺差对冲。

而资本和金融项资金具有快进快出的风格,被通俗的称为“热钱”。

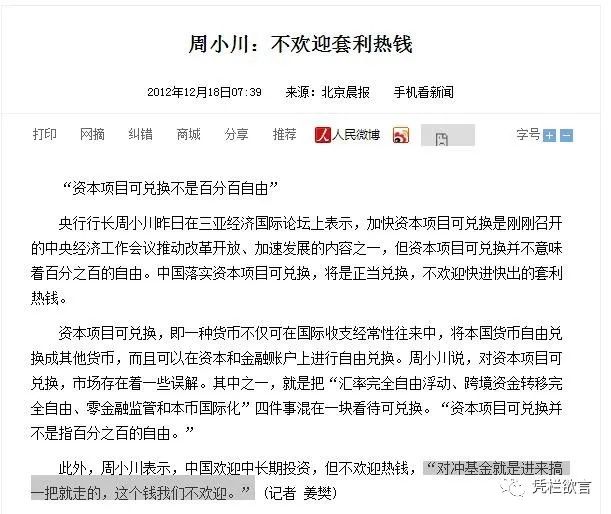

“热钱”一词的广为人知源自2012年,时任央行行长周小川在三亚经济国际论坛上谈及“加快推进资本可兑换”时说:“中国落实资本项目可兑换,将是正当兑换,

不欢迎快进快出的套利热钱

”,“对冲基金就是进来搞一把就走的,这个钱我们不欢迎。”

“热钱“一词由此广为人知,在2012-2015年之间,中国多次表态不欢迎热钱流入,同时采取措施打击热钱流入。但在2015年之后,态度已悄悄切换。

现在的中国事实是热烈欢迎热钱的!

热钱的流动基于三要素(息差、汇率预期和资本收益),

中国的汇率逆周期调节即基于挽留热钱。

05

人民币降息的可能性探讨

自热钱流动三要素来看:

1)

由于美联储紧急降息50基点,这将扩大中美息差,抑制资金外流。2020年3月6日,中美十年国债收益率之差较2019年10月31日缩减34基点,将明显的抑制中国的资本外流。

2)

美国股市暴跌,冲击美债下行,助力中国资本外流压力减轻。

3)

美元指数暴跌,主要源自美元货币政策与欧英日货币政策的短期形成明显反差,其次是股市暴跌驱动资金流出,也将助力中国资本外流压力减轻。