文章来源:E药经理人微信公众号 作者:杨昕媛

作为第一个吃螃蟹的生物科技类企业,歌礼在开盘当天一度出现破发,后维持在14港币的发行价。这说明,资本市场明显对这类企业持观望态度,未来,尽快盈利才是歌礼的第一要务。不过,歌礼已经为自己的产品制定了详细的商业计划。

2018年8月1日,歌礼制药在香港敲钟上市,成为港股首个未盈利上市生物科技企业。开盘大涨超过5%之后逐渐走低,一度跌破14港元的发行价。截至16:00收盘,股价维持在14元港币的发行价。当天成交量8274.13万股,成交额11.8亿港币。

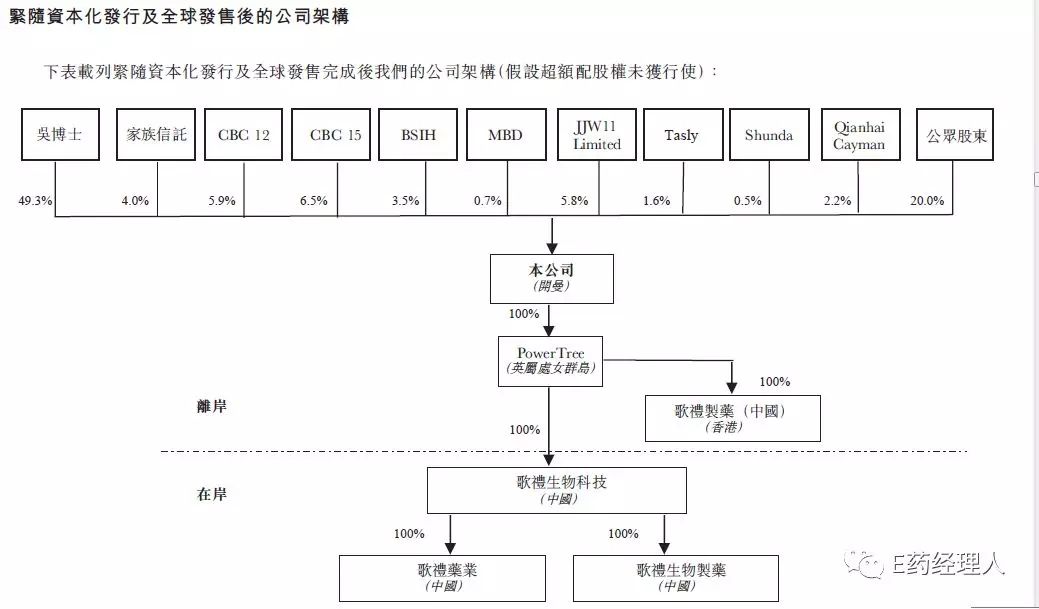

开盘当天的歌礼没有“复制”此前多个赴港上市的独角兽企业大幅度破发的道路,收盘维持在14港币的水平。招股书显示吴劲梓持股49.3%,按当天收盘市值156.9亿港币计算,吴劲梓身价为77.35亿港币,折合人民币67亿元。

资本市场观望

在港交所敲钟上市第一天,歌礼也不可避免地出现破发。

实际上,在2018年4月30日港交所接受未盈利生物科技上市以来,独角兽公司上市热情高涨,港交所同时迎来了“IPO井喷”和“破发潮”,一面是IPO数量全球第一,一面惨遭破发潮。被称为“新经济五剑客”的阅文集团、众安在线、易鑫集团、雷蛇和平安好医生均在发行当天跌破发行价,市值较此前高位累计缩水一度超过1700亿港元,跌幅最大的如雷蛇股价较发行价跌幅达到66.6%。

万得数据显示,2018年来港股发行的101只新股中,截至6月29日收盘有71只破发,破发率高达70.3%,众多新经济股市值较IPO蒸发超过千亿港元。

这一方面与香港资本市场的特点有关。业内分析文章认为,港股市场资金2018年本身就面临内外多重压力,包括资金回流美元、银行间结余降低、南下资金降速等,随着新股数量的增加,资金愈加面临“雪上加霜”的局面。从募资金额上看,2018年上半年新股数量较去年同期增加49%,但融资金额却下降8%,融资规模已经创下2016年以来的最低位。

再者,香港IPO的待敲钟名单越来越长,一大批明星企业如腾讯音乐、斗鱼吸引着越来越多的目光,市场“过热”的压力已经存在,资本市场注意力集中于明星新股。这也会导致资金收紧。

港交所规定未盈利生物科技类企业上市的3条原则是:产品受主管当局规管、产品已经通过概念开发流程、最少一名资深投资者做出相当数额的投资。

歌礼制药作为第一个吃螃蟹的生物制药类企业,即使在上市之前已经有产品获批,进程远远超过“概念开发”,却仍然未被资本市场“热捧”。这说明虽然港交所已经对这类未盈利的企业开放通道,但资本市场对其的认可度并不是很高。生物医药尤其是创新药具有开发周期长、投资资金较大、高风险、高失败率的特点,在产品还未有明朗的盈利前景的情况下,资本市场明显还在持观望态度。

戈诺卫的商业计划

歌礼需要尽快回答的问题是手里的丙肝新药能否为公司盈利,以及盈利规模有多大。无论资本市场大环境如何,对于已经完成上市募资的歌礼来说都是好消息,因为对于刚刚开始产品商业化进程的生物医药企业来说,资本的力量极其重要。

2018年6月13日,歌礼制药的丙肝新药丹诺瑞韦拿到新药证书,商品名“戈诺卫”,成为第一家国产丙肝新药上市公司,名副其实的“本土丙肝第一家”。6月27日,戈诺卫已经开始在全国销售。

2018年7月下旬,歌礼又公告宣布已经向国家药监局递交一款新型丙肝疗法的上市申请,由拉维达韦与戈诺卫组成,前者是歌礼研发的第二个用于丙肝治疗的1类创新药,歌礼在招股书中称这是一种同类最佳、针对丙肝NS5A靶点的泛基因型DAA。两款新药的联合使用组成“中国首个原研全口服无干扰素丙肝治愈方案(RDV/DNV治疗方案)”具有99%的治愈率(SVR24)和更短疗程(12周)、优异的安全性表现以及对基线发生NS5A耐药突变的患者实现100%的治愈率。

目前来看,戈诺卫是歌礼最快实现盈利的一个产品。歌礼在招股书中披露的商业化进度为:

为准备戈诺卫及拉维达韦的商业化,歌礼从2016年2月起开始建立商业化团队,用2年时间打造了150人的商业化团队,涵盖销售、营销策略、市场准入/医保和渠道/分销。这个商业化团队覆盖位于中国丙型肝炎最广泛的战略地位的超过850家医院,前期已经进行的工作包括售前市场研究与患者分析、品牌建设、识别与教育肝炎领域约5500名专家级关键意见领袖。

商业化团队大部分成员拥有在全球领先制药公司的广泛经验,尤其是担任丙肝或乙肝的销售团队成员,曾任职于罗氏、百时美施贵宝、葛兰素史克、默克及诺华等集团的中国公司,多位领导者拥有十年以上制药业经验,尤其是在肝炎领域,其中多位拥有可靠的博路定、派罗欣等肝炎畅销药销售记录。

招股说明书显示,歌礼销售总监言月梅曾在默沙东的间接控制附属公司担任药品销售员,在中美上海施贵宝担任肝病产品销售经理。副总裁、负责公司事务和政府关系事务的陈怡曾担任雅培董事,负责营销准入事务;礼来苏州制药有限公司上海分公司副总裁,负责公司事务和政府关系。

歌礼同时也已经制定了提高戈诺卫销售额的策略:

充实商业化团队,扩大丙肝感染率较高地区的医院及医生的覆盖率,实现可持续增长;

扩大分销网络及DTP药房提高戈诺卫的可获得性;

寻求将戈诺卫纳入国家及省级医保目录、与商业保险公司开展积极商讨提高患者对戈诺卫的负担能力;

与诊断设备及试剂制造商、独立临床实验室、健康检查网络及互联网医疗保健公司合作以提高HCV在健康人群中的认知度,及寻找更多患者使用产品。

歌礼的挑战很明显。目前歌礼在中国丙肝市场已经强敌环绕,在他之前,2017年共有三款丙肝新药上市,它们分别是百时美施贵宝的百立泽和速维普、吉利德的索华迪、艾伯维的维建乐和易奇瑞。2018年5月,又有默沙东的择必达、吉利德的丙通沙相继获批。丙通沙更是国内首个上市的泛基因型、单片剂丙肝新药。无论是疗程、疗效、产品差异化方面,歌礼能施展的空间都已经十分有限。

但好消息是中国广阔的、待开发的丙肝市场。据歌礼招股书数据,由于对疾病缺乏认知及欠缺突破疗法,丙肝诊断率一直较低,2017年约7.4万名患者得以治疗,治疗率仅占0.3%,随着新疗法的获批和普及率升高,中国丙型肝炎药物市场于2018年将达到约人民币470亿元。

从市场表现来看,百时美施贵宝于2017年6月上市的百里泽和速维普是我国首个全口服直接抗丙肝病毒联合治疗方案。2017年,百里泽销售额149万元,2018Q1销售额115万元。这说明,歌礼虽然在产品上市速度上慢了一拍,却能凭借“中国本土丙肝第一家”的地位与跨国药企一起收获丙肝市场红利。

并且,歌礼将自己定位成“一体化抗病毒平台”,除了丙肝产品,还有针对HIV和乙肝的创新药、同类最佳产品在研。目前其有五项抗病毒药物发现和开发计划,一个已完成Ⅱa期临床试验的HIV在研药物,有一个已经完成Ⅰ期及Ⅰ期扩展临床试验的肝癌在研药物。

来源:歌礼招股说明书

歌礼在招股书中“风险因素”一栏,将“可能面临抗病毒药物市场的激烈竞争”摆在第一位,同时表示未来几年的财务前景很大程度上取决于戈诺卫的成功销售及拉维达韦的成功获批及销售。

领跑的生物制药独角兽

随着国内经济增速放缓,国家也在采取举措大力控风险,今年4月27日资产管理新规《关于规范金融机构资产管理业务的指导意见》出台后,夏尔巴投资管理合伙人、H50理事蔡大庆曾在某次公开会议上表示:“在座的朋友里面如果有需要融资的创新型企业,要赶快结束融资,因为很多GP、LP再融资已经比较困难了,今年四五月份新风投融资额度已经下降了百分之七八十,有一些基金实际上出手也已经是非常谨慎了。”

这或许也是近期生物医药创新型企业扎堆IPO的其中一个原因。另外,从全球三大市场表现来看,A股IPO和并购重组审核越来越严,美股高昂的上市费用、语言文化的差异以及纳斯达克对“全球新”的高要求会使很多企业望而却步,港股因资金进出自由、没有融资数量的限制、独角兽企业有可能获得进一步估值溢价等特点非常具有吸引力。

歌礼之外,华领、盟科、信达、方达、Stealth BioTherapeutics、AOBiome Therapeutics、康希诺生物等等生物新贵公司已经先后向港交所递交招股申请说明书。

2018年8月8日在香港敲钟、成为第二家在港上市的生物科技公司的百济神州,已经获得五种药物及在研药物的授权许可,包括三种已于中国销售的由新基独家授权的药物注射用白蛋白紫杉醇、瑞复美和维达莎,及两种临床阶段的在研药物,该种药物已获得于中国及亚太地区的其他指定国家开发及商业化的权利。

信达生物的主要产品是单克隆抗体,其已经建立起一条包括17个新药品种的产品链,覆盖肿瘤、眼底病、自身免疫性疾病、心血管病等四大疾病领域。PD-1单抗已经于2018年4月重新提交上市申请,是首个申报上市的国产PD-1抗体,在国内处于第一梯队,与恒瑞医药、君实生物、百济神州并称四雄。

康希诺生物是一家专注于人用新型疫苗的生物科技企业,其五位创始人全部来自跨国药企,互相之间分工明确、各司其职。在康希诺平台上走出的埃博拉病毒疫苗已经获得国家药监局的批准,目前其最快能实现商业化的两款产品是两款流脑疫苗,已经完成3期临床试验。

盟科医药致力于发现、开发和商业化安全有效的用于治疗耐多药“超级细菌”感染的细菌疗法。在其研发管线中,最快能实现商业化的产品是适用于革兰氏阳性感染的MRX-1,提交招股书时正在进行3期临床试验,预计2020年第四季度在中国实现商业化。

华领医药是一家针对全球糖尿病患者尚未满足的临床需求、研发全球原创新药的生物技术公司。华领医药已在中国开展2个III期临床试验,分别针对新发未经治疗的和二甲双胍治疗失效的2型糖尿病患者人群。华领医药在D轮和E轮融资中募集资金1.174亿美元。

随着这些生物医药科技新贵逐步上市,中国医药行业上市公司涌现出一大批新面孔,而他们的一举一动也会被资本市场紧紧盯着。