在港股上市一年多之后,家居龙头企业“红星美凯龙”又打算在上交所IPO,拟募资39.5亿人民币。

在过去几年时间,红星美凯龙交出了一份漂亮的成绩单:2013到2015年度,红星美凯龙的营收分别为62亿、83亿、91亿,而净利润分别为32亿、39亿、43亿。(根据红星美凯龙港股发布的最新财报,红星美凯龙2016年实现收入92.82亿元人民币,净利润40亿元,毛利66亿元,综合毛利率为71%。)

不过有意思的是,这家资产总额达到831亿元的企业,超过700亿由投资商场带来。

地皮成最值钱资产

当互联网人还在高喊着要颠覆线下时,红星美凯龙笑而不语,赚得盆满钵满。相比之下,那些真正生产家具的企业,利润率就低得可怜,他们的毛利率普遍在30%—40%之间,远不如提供渠道的红星美凯龙的75%。

为何会造成如此悬殊的数据?

秘密就藏在了一项公允价值收益变动。,所谓公允价值变动,简单理解,就是红星美凯龙手里的地皮涨价了,尽管它没有将其出售,但涨价的部分也要计入到营收中。这就是公允价值变动带来的固定资产的变动。

可以清晰地看到,红星美凯龙在2015年的公允价值收益达到了23.8亿元。占了净利润的一半。如果减去这部分收入,红星美凯龙在2013年至2015年的净利率分别为:18.33%、18.1%、21.65%。

这种公允价值变动是重资产引起的。红星美凯龙的自有商场,光房地产的账面价值已经达到了705亿元,占到了资产总额的84%。相比于700多亿的固定资产,红星美凯龙的流动资本80亿元不到,前者是后者的十倍之差。尽管红星美凯龙没有卖房的举动,但不得不感叹红星美凯龙在选址上的独特眼光。

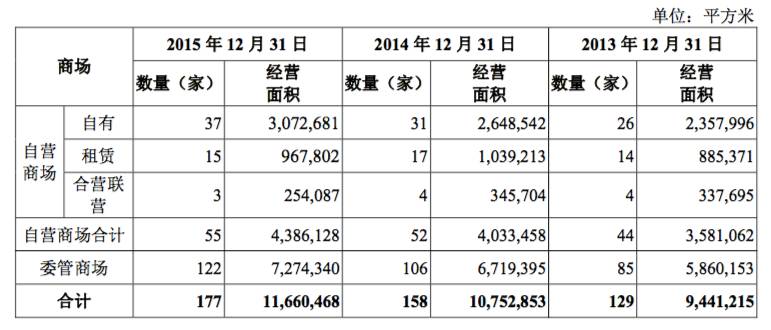

截止2015年底,红星美凯龙已经拥有37家自营商场。这些商场分布在一二线城市的黄金地段。

以北京举例,红星美凯龙在北京的4家商场全部位于交通便利的环路上,分别包括东、西、北四环各一家和北五环一家,都在京城要塞。而北京东四环店在2015年创造了3.19亿元营收,面积为80000多平米,平均每平米产生的收益接近4000元。

“由于很难在一线及二线城市物色到优势区域位置,公司现有的自营商场版图很难被复制。”红星美凯龙的招股书中出现了这么一句表述,字里行间都流露出行业老大的霸气侧漏,它仿佛在告诉外界:别来玩了,房子才是行业竞争的核心壁垒。不过看完数据,也是不服不行。

还记得卖房保壳的“*ST宁通B”吗,这家普天集团的下属子公司已连续两年半亏损,2016年上半年亏损额度高达2110万元,面临着被暂停上市的风险。2016年9月21日,ST宁通灵机一动,把北京的两套房子卖了。这两套房子在2004年购买时的价格为129万元,11年之后,公司业务没赚到钱,反倒是房子增值了16倍,账面价值达到了2142万元,基本上可以把今年上半年的亏损抹平。

除了在房产上的投资获益颇丰,红星美凯龙通过旗下喜兆投资持有欧派家具4.99%的股份。欧派是一个做高端家具定制品牌,已于2017年3月份在上交所上市。按照欧派最新的市值,红星美凯龙持有的股份价值21.8亿元。而在2013年12月投资时,红星美凯龙只付出了1.5亿的代价,短短三年多时间,获得了超14倍的账面回报。

商业模式:自营+委管

当然,红星美凯龙终归是一家综合性的家具卖场。它的商业模式来自于向家具卖家收取渠道费和管理费。

红星美凯龙的卖场分为自营和委管。自营的好处是管控力度强,不受租金和场地的影响,容易塑造自家品牌。但自营需要占用资金、培养人力,扩张慢,容易错失良机。

委管与通常人们理解的加盟模式有所不同,比如绝味鸭脖的加盟收入来自于一次性的加盟费和鸭脖的销售收入。但红星美凯龙并没有自己的家居品牌,没有办法靠上游的产品赚取差价,它更像是一个渠道商,给家居品牌提供销售渠道。

委管商城主要分布在三线城市。红星美凯龙将建设商场等需要投入大量资金地方委托给合作方,自己只负责招商、委托经营管理等事情,然后与合作方共享权益。委管模式的优点显而易见,让红星美凯龙在开支较低的情况下,提升营业收入和投资回报率。

2015年,红星美凯龙在全国委管的商场位为122家,委管商场的毛利率均高于74%,营收占到了红星美凯龙总营收的40%。

委管模式给红星美凯龙带来的收入来源于四方面:

一是冠名费,金额固定,取决于城市级别、商场规模及商场位置等因素,费用通常在1800万至3000万之间。

二是向总承包人收取的商业管理咨询费,这部分费用通常在1200万至3000万之间。所谓商业管理咨询,就是红星美凯龙把委管的商场接下来,给指定承包人。

三是招商服务费,200万到300万之间。2015 年 12 月 31 日,红星美凯龙经营122家委管商场,平均入住率已经超过了92%。

四是管理费,每年收取150万到600万。其中包括日常经营及管理、销售、推广、提供广告和客户服务,统一招募及管理商场的所有员工。红星美凯龙平均每一万平方米商场需要配备9至10名员工,目前员工总人数已经达到了两万人。

未来走向:重金砸线上

马云和王健林曾在2012年有一个著名的亿元赌局:10年后,如果电商在中国零售市场份额占50%,王健林给马云一个亿,如果没到,马云给王健林一个亿。

关于线上线下的争论由来已久,红星美凯龙的实际控制人车建新也曾经参与这场对赌。他曾在人民大会堂对王健林与马云隔空喊话:10年后,如果单纯电商在中高档零售市场的份额超过15%,车建兴愿意输给王健林和马云各1个亿。只不过车的赌局没有获得太多的关注。

但令人意外的是,在宣布这个赌局后的8个月,车建新却也重金砸向电商。结果却不尽如人意,2亿元的投入仅换来4万元的交易额。

至于为什么在电商发展的如火如荼之时,红星美凯龙烧了2亿元也不见起色,知乎上一位红星美凯龙的前员工总结了三点原因:一是红星美凯龙所处的家具建材行业,重体验、非标准化、重服务、成交单价高、购买频次低,造成线上销售的效率和产出不高,依然需要线下平台落地转化;二是用钱砸出来的流量和热很难保持,很难持续吸引平台用户;三是红星美凯龙采用的委管模式留下的后遗症,即线上工厂店和线下的本地区经销商会在品牌内部形成竞争。

不过,车建新不会想到,三年之后,他就开始大力投入建立线上渠道,互联网平台已经成了红星美凯龙的战略选择。2015年3月,红星美凯龙的O2O平台在上海、南京、苏州三个城市试运行,上线的商户超过2800户。在其30周年庆上,车建新提出了“1001战略”,即开1000家门店,做一个互联网平台。

相较于餐饮、服装等消费行业,家具装饰及家居行业规模更大,2015年的行业销售额到达了3万亿。但这个行业却玩家众多,市场高度分散。不仅有百安居、宜家等国际品牌,还有红星美凯龙、居然之家、月星等国内品牌。

2015年,包括红星美凯龙在内的国内前五大连锁家居装饰及家具零售商,占到整个市场的27.63%。而红星美凯龙在这5强中,以11.09%的市场份额位列第一。

车建新把进一步拓展市场的目光放在了互联网。

线上零售占整个家具市场的份额尚小,2015年只占到了5%,但红星美凯龙能否从中分得一杯羹,没有人可以预知。不过可以想见,对于红星美凯龙而言,做一个互联网平台,并不比在线下开1000家商场容易。

* 本文系IPO最前线原创,作者常皓靖,编辑周路平。如需转载,请加黑马哥微信(heimagewx)。

这里是创业家,谢谢你的阅读。

长按二维码,关注IPO最前线